ઘર ખરીદનારાઓ મોટાભાગે હોમ લોનના વ્યાજ દર પર જ ધ્યાન આપે છે, પરંતુ પ્રોસેસિંગ ફી, કાનૂની ચાર્જીસ અને લોનની મુદત જેવા નિર્ણયો કુલ લોનની કિંમતને નોંધપાત્ર રીતે વધારી શકે છે. આ છુપાયેલા ખર્ચાઓને સમજવા લાંબા ગાળાની નાણાકીય સુરક્ષા માટે અત્યંત જરૂરી છે.

શું થયું?

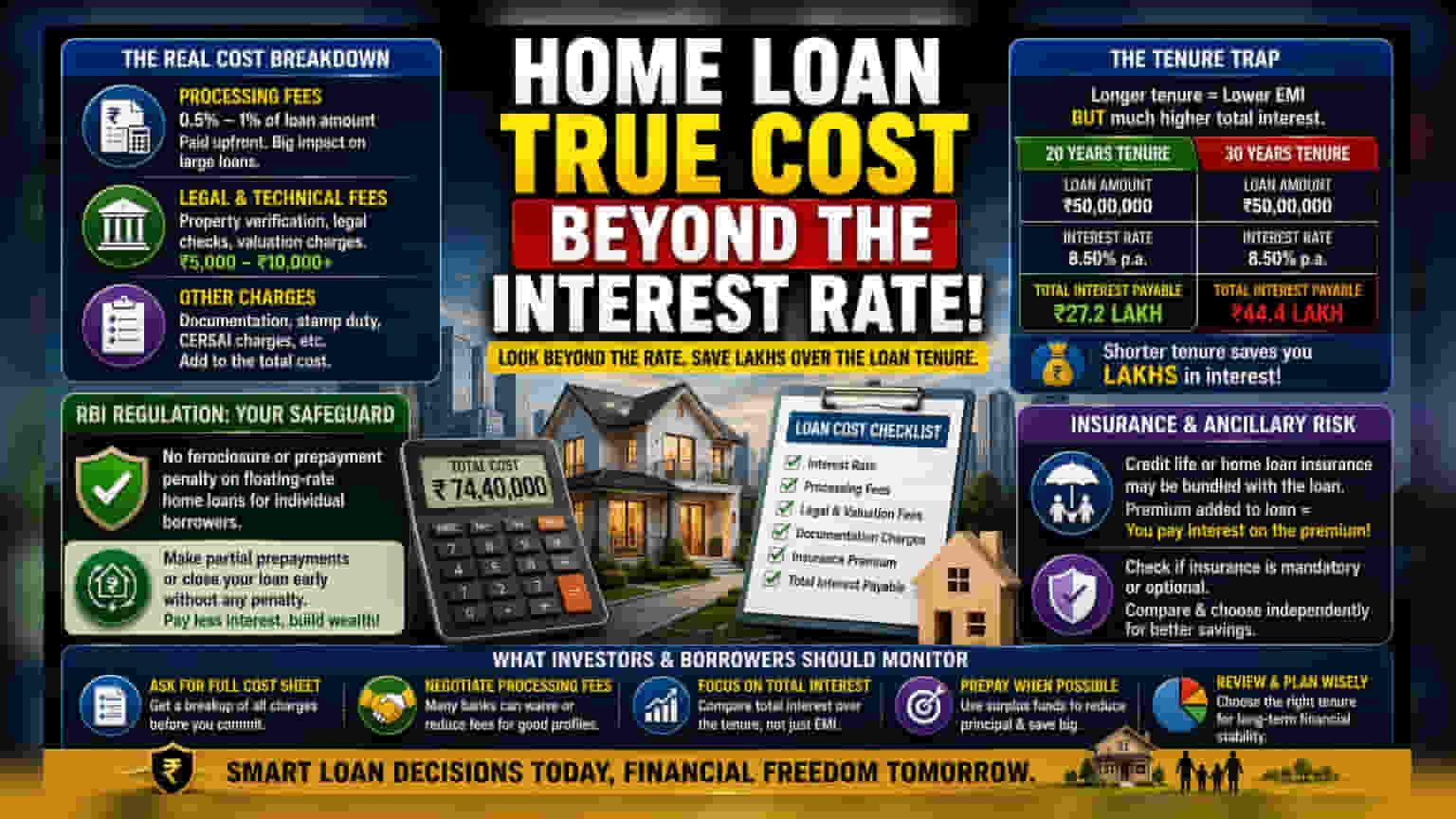

જ્યારે હોમ લોન પસંદ કરવાની વાત આવે છે, ત્યારે મોટાભાગના દેવાદારો જાહેરાત કરાયેલા વ્યાજ દર પર ખૂબ ધ્યાન કેન્દ્રિત કરે છે. જોકે વ્યાજ દર એ મુખ્ય પરિબળ છે, પરંતુ તે લોનની સંપૂર્ણ નાણાકીય અસરને પ્રતિબિંબિત કરતું નથી. વ્યાજ ઉપરાંત, અનેક આનુષંગિક ખર્ચાઓ અને માળખાકીય નિર્ણયો એ કુલ રકમને નોંધપાત્ર રીતે વધારી શકે છે જે દેવાદાર લોનના જીવનકાળ દરમિયાન ચૂકવે છે.

વાસ્તવિક ખર્ચનું વિશ્લેષણ

હોમ લોન સાથે કેટલાક ચાર્જીસ જોડાયેલા હોય છે જે ઘણીવાર શરૂઆતમાં જ કાપી લેવામાં આવે છે અથવા લોનની રકમમાં ઉમેરવામાં આવે છે. પ્રોસેસિંગ ફી, જે બેંક દ્વારા વસૂલવામાં આવતી વહીવટી ખર્ચ છે, તે સામાન્ય રીતે કુલ લોન રકમના 0.5% થી 1% ની વચ્ચે હોય છે. ભલે આ ટકાવારી નાની લાગે, પરંતુ મોટી લોન પર તે નોંધપાત્ર રકમ બની જાય છે. આ ઉપરાંત, મિલકતનાં શીર્ષક (property titles) ચકાસવા અને બજાર મૂલ્યાંકન (market value)નું મૂલ્યાંકન કરવા માટે બેંકો કાનૂની અને તકનીકી મૂલ્યાંકન ચાર્જીસ (legal and technical valuation charges) વસૂલે છે. મિલકતનું સ્થાન અને મૂલ્યના આધારે આ ફી થોડા હજારથી લઈને દસ હજાર રૂપિયા કરતાં વધુ હોઈ શકે છે.

લોનની મુદતનો ફાંસો

માસિક નાણાકીય વ્યવસ્થાપન (monthly cash flow) માટે એક સામાન્ય વ્યૂહરચના એ છે કે સૌથી લાંબી ઉપલબ્ધ લોન મુદત પસંદ કરવી, ઘણીવાર 30 વર્ષ સુધી, જેથી માસિક હપ્તો (EMI) શક્ય તેટલો ઓછો રહે. આનાથી માસિક બજેટને તાત્કાલિક રાહત મળે છે, પરંતુ લાંબા ગાળે કુલ વ્યાજની ચુકવણી ખૂબ વધારે થાય છે. કારણ કે વ્યાજ ઘડતા મુખ્ય બાકી રકમ (reducing principal balance) પર ગણવામાં આવે છે, લાંબી મુદતનો અર્થ એ છે કે દેવાદાર વધુ વર્ષો સુધી વ્યાજ ચૂકવે છે, જે ટૂંકા મુદતના લોનની તુલનામાં ઘરની કુલ કિંમતને નોંધપાત્ર રીતે વધારે છે.

નિયમનકારી દૃષ્ટિકોણ

દેવાદારો માટે લોન સુધારણા (loan modifications) સંબંધિત વર્તમાન નિયમોને સમજવું મહત્વપૂર્ણ છે. ભારતીય રિઝર્વ બેંક (RBI) ની માર્ગદર્શિકા હેઠળ, બેંકો સામાન્ય રીતે વ્યક્તિગત દેવાદારો માટે ફ્લોટિંગ-રેટ હોમ લોન પર ફોરક્લોઝર (foreclosure) અથવા પ્રીપેમેન્ટ દંડ (prepayment penalties) વસૂલવા પર પ્રતિબંધિત છે. આ એક નિર્ણાયક નાણાકીય સુરક્ષા છે. જો દેવાદાર પાસે વધારાના ભંડોળ હોય અને તે આંશિક પૂર્વચુકવણી (partial prepayment) કરવાનું અથવા લોન વહેલી બંધ કરવાનું પસંદ કરે, તો આ નિયમ સુનિશ્ચિત કરે છે કે તેમને નિર્ધારિત સમય પહેલાં મુખ્ય બાકી રકમ ઘટાડવા બદલ દંડ ફટકારવામાં આવશે નહીં, જે કુલ વ્યાજની ચુકવણી ઘટાડવાના સૌથી અસરકારક માર્ગોમાંનો એક છે.

વીમા અને આનુષંગિક જોખમ

ઘણા ધિરાણકર્તાઓ લોન પ્રોડક્ટ સાથે ક્રેડિટ લાઇફ અથવા હોમ લોન વીમો (credit life or home loan insurance) બંડલ કરી શકે છે. કેટલાક કિસ્સાઓમાં, વીમા પ્રીમિયમ લોન રકમમાં ઉમેરવામાં આવે છે, જેનો અર્થ છે કે દેવાદાર વીમા પોતે જ વ્યાજ ચૂકવે છે. જ્યારે વીમો લેવો એ સમજદારીભર્યો નાણાકીય નિર્ણય છે, ત્યારે દેવાદારોએ સ્પષ્ટ કરવું જોઈએ કે વીમો ફરજિયાત છે કે વૈકલ્પિક અને તેઓ તેને સ્વતંત્ર રીતે મેળવી શકે છે કે કેમ, જે વધુ ખર્ચ-અસરકારક હોઈ શકે છે.

રોકાણકારો અને દેવાદારોએ શું ધ્યાનમાં લેવું જોઈએ?

હોમ લોન ઓફરનું મૂલ્યાંકન કરતી વખતે, ધ્યાન મુખ્ય વ્યાજ દર પરથી માલિકીના કુલ ખર્ચ (total cost of ownership) પર ખસેડવું જોઈએ. દેવાદારોને પ્રક્રિયા ફી, કાનૂની અને દસ્તાવેજીકરણ ફી (documentation fees) સહિત તમામ શરૂઆતના ચાર્જીસની સંપૂર્ણ સૂચિ માંગવી ઉપયોગી થઈ શકે છે. પ્રોસેસિંગ ફી પર વાટાઘાટ કરવી (negotiate) પણ સામાન્ય પ્રથા છે, કારણ કે બેંકો ઘણીવાર ધિરાણપાત્ર ગ્રાહકો (creditworthy customers) માટે આ ચાર્જીસ માફ કરવામાં અથવા ઘટાડવામાં લવચીકતા ધરાવે છે. છેવટે, માસિક EMI પર એકલા ધ્યાન કેન્દ્રિત કરવા કરતાં સમગ્ર મુદત દરમિયાન ચૂકવેલ કુલ વ્યાજને ટ્રેક કરવું વધુ મહત્વપૂર્ણ છે. આ પરિબળોને સમજવાથી માત્ર ટૂંકા ગાળાના રોકડ પ્રવાહ વ્યવસ્થાપનને બદલે લાંબા ગાળાની નાણાકીય સ્થિરતા સાથે સુસંગત નિર્ણય લેવામાં મદદ મળે છે.