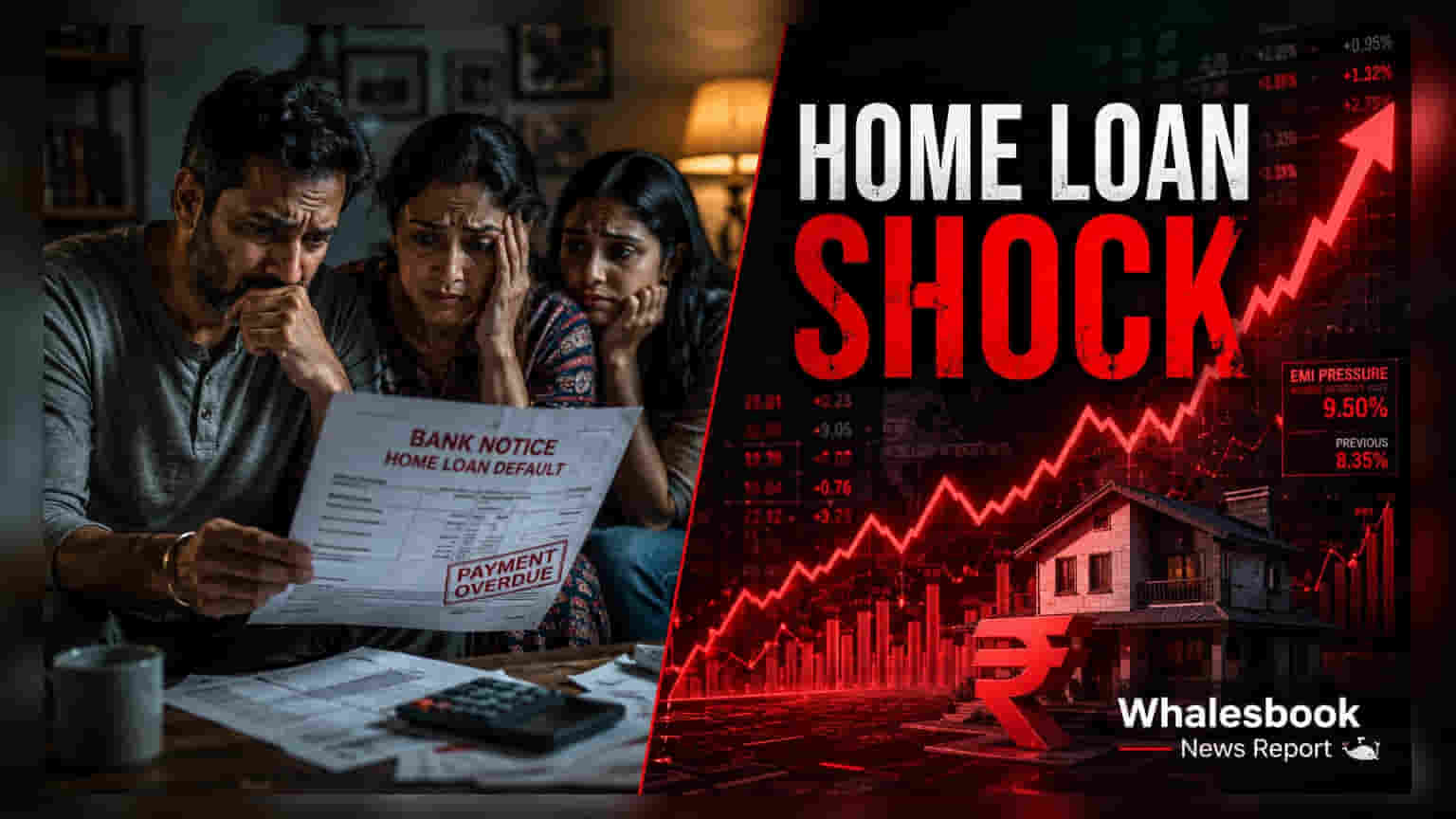

ફ્લોટિંગ-રેટ હોમ લોન ધરાવતા લોકો માટે એક મહત્વપૂર્ણ સમાચાર છે. બેંકો અને હાઉસિંગ ફાઇનાન્સ કંપનીઓ માર્કેટ બેન્ચમાર્કને અનુરૂપ વ્યાજ દરોને સમાયોજિત કરી રહી છે, જેના કારણે તમારી માસિક હપ્તા (EMI) અથવા લોનની મુદત (Tenure) વધી શકે છે.

શું થયું?

ભારતમાં ફ્લોટિંગ-રેટ હોમ લોન ધરાવતા ઘરમાલિકો તેમની ચુકવણીની યોજનાઓમાં ફેરફાર અનુભવી રહ્યા છે. બેંકો અને હાઉસિંગ ફાઇનાન્સ કંપનીઓ આ લોન પરના વ્યાજ દરોને વર્તમાન બજારના ધોરણો સાથે મેળવવા માટે સંશોધિત કરી રહી છે. મોટાભાગની ફ્લોટિંગ-રેટ લોન હવે એક્સટર્નલ બેન્ચમાર્ક લેન્ડિંગ રેટ (EBLR) સાથે જોડાયેલી છે, જે સામાન્ય રીતે ભારતીય રિઝર્વ બેંક (RBI) ના રેપો રેટને ટ્રેક કરે છે. આ ફેરફારો ઘણીવાર સ્વચાલિત અને સીધા હોય છે. જ્યારે બેન્ચમાર્ક રેટ વધે છે, ત્યારે ધિરાણકર્તા વધારાના ધિરાણ ખર્ચને ઉધાર લેનાર પર પસાર કરે છે, જેના પરિણામે લોનની ચુકવણી માળખા પર તાત્કાલિક અથવા નજીકના ગાળાની અસર થાય છે.

EMI વિરુદ્ધ ટેન્યોરનો વિકલ્પ

જ્યારે ધિરાણકર્તા વ્યાજ દરમાં વધારો કરે છે, ત્યારે ઉધાર લેનારાઓને સામાન્ય રીતે બે વિકલ્પોનો સામનો કરવો પડે છે: કાં તો ઊંચો Equated Monthly Installment (EMI) ચૂકવવો અથવા લાંબી લોન મુદત સ્વીકારવી. જો ઉધાર લેનાર માસિક ચુકવણીની રકમ સ્થિર રાખવાનું પસંદ કરે છે, તો બેંક કુલ લોન મુદત લંબાવે છે. જ્યારે આ માસિક બજેટને તાત્કાલિક રાહત આપે છે, ત્યારે તે ઘણીવાર લોનના જીવનકાળ દરમિયાન કુલ વ્યાજની ચુકવણીમાં નોંધપાત્ર વધારો કરે છે. તેનાથી વિપરીત, EMI વધારવાથી લોનની મુદત યથાવત રહે છે પરંતુ વધુ માસિક રોકડ આઉટફ્લોની જરૂર પડે છે. આ પસંદગી મહત્વપૂર્ણ છે કારણ કે મુદત લંબાવવાથી ચુકવણીનો સમયગાળો કેટલીકવાર ઘણા વર્ષો સુધી વધી શકે છે, જે દર વધારાના સ્કેલ પર આધાર રાખે છે.

દરો કેમ બદલાઈ રહ્યા છે?

ફ્લોટિંગ-રેટ લોન ગતિશીલ બનવા માટે ડિઝાઇન કરવામાં આવી છે. તેઓ RBI રેપો રેટ જેવા બેન્ચમાર્ક સાથે જોડાયેલા હોય છે, જેમાં બેંક દ્વારા વસૂલવામાં આવતો ચોક્કસ 'સ્પ્રેડ' ઉમેરાય છે. રેપો રેટ એ વ્યાજ દર છે જેના પર સેન્ટ્રલ બેંક કોમર્શિયલ બેંકોને ધિરાણ આપે છે. જ્યારે RBI ફુગાવા અથવા આર્થિક તરલતાનું સંચાલન કરવા માટે આ દરને સમાયોજિત કરે છે, ત્યારે બેંકો તે મુજબ તેમના ધિરાણ દરોને સ્થાનાંતરિત કરે છે. EBLR ફ્રેમવર્ક હેઠળ, Marginal Cost of Funds-Based Lending Rate (MCLR) જેવી જૂની સિસ્ટમો કરતાં દર ફેરફારોનું આ ટ્રાન્સમિશન ઝડપી અને વધુ પારદર્શક હોવાનો હેતુ છે. આનો અર્થ એ છે કે ઉધાર લેનારાઓ અગાઉના વર્ષો કરતાં નીતિ ફેરફારોની અસર ઘણી વહેલી જુએ છે.

તમારા દેવાના બોજનું સંચાલન

ઉધાર લેનારાઓ વધતા દરોના પ્રભાવનું સંચાલન કરવા માટે ચોક્કસ વ્યૂહરચનાઓનો ઉપયોગ કરી શકે છે. ક્યારેક ક્યારેક પાર્ટ-પ્રીપેમેન્ટ (ભાગ ચુકવણી) કરવું એ બાકી રહેલી મુખ્ય રકમને ઘટાડવાનો સૌથી અસરકારક માર્ગ છે. કારણ કે વ્યાજની ગણતરી ઘટતી મુખ્ય રકમ પર થાય છે, એક સામટી ચુકવણી ભવિષ્યના વ્યાજ બોજને ઘટાડે છે અને ઊંચા દરોના પ્રભાવને સરભર કરવામાં મદદ કરી શકે છે. ઉધાર લેનારાઓએ તેમના લોન સ્ટેટમેન્ટ્સ નિયમિતપણે તપાસવા જોઈએ જેથી તેઓ સમજી શકે કે તેમનો 'રીસેટ ડેટ' (જે સમયે બેંક વ્યાજ દર અપડેટ કરે છે) ક્યારે આવે છે, અને શું બેંકે તેમની જાણ બહાર તેમની મુદત લંબાવી દીધી છે.

આગળ શું જોવું?

રોકાણકારો અને ઉધાર લેનારાઓએ આગામી RBI મોનેટરી પોલિસી કમિટી (MPC) ની બેઠકો પર નજર રાખવી જોઈએ, કારણ કે આ ભવિષ્યના દર દિશાઓ અંગે સૌથી મહત્વપૂર્ણ સંકેતો પ્રદાન કરે છે. વધુમાં, વ્યાજ દરમાં સુધારા અને મુદતમાં ફેરફાર અંગેના અપડેટ્સ માટે તમારી બેંકના ચોક્કસ લોન સ્ટેટમેન્ટનું નિરીક્ષણ કરવું આવશ્યક છે. જો તમે MCLR જેવા જૂના બેન્ચમાર્ક સાથે જોડાયેલા લોન પર છો, તો EBLR-લિંક્ડ લોનમાં સ્વિચ કરવું ફાયદાકારક છે કે કેમ તે તપાસવું એ એક સંબંધિત પગલું હોઈ શકે છે, જો રૂપાંતરણ ખર્ચ સંભવિત વ્યાજ બચત કરતાં વધી ન જાય.