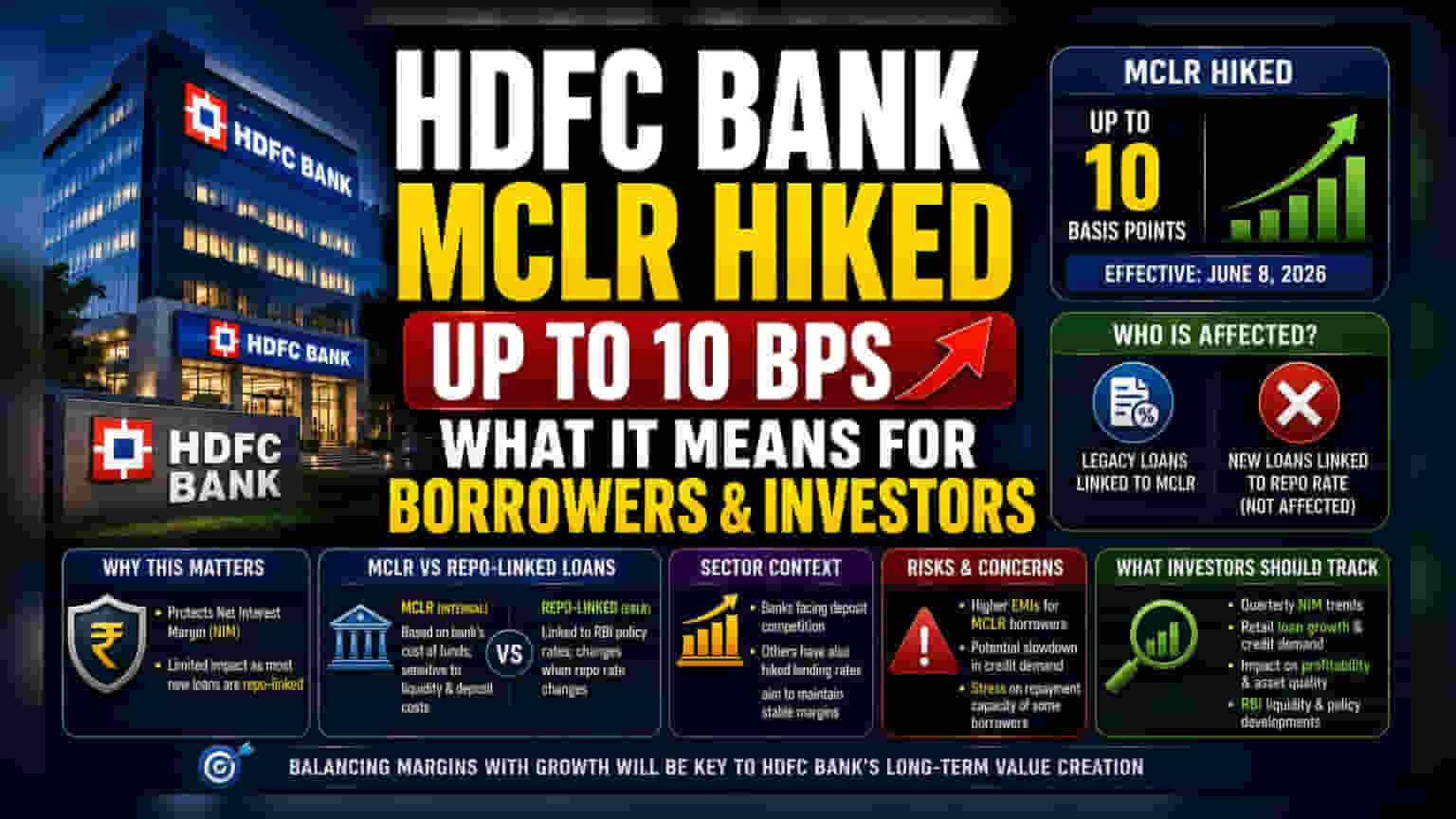

શું થયું?

HDFC Bank એ વિવિધ સમયગાળા માટે તેની માર્જિનલ કોસ્ટ ઓફ ફંડ્સ-આધારિત ધિરાણ દર (MCLR) માં 10 બેસિસ પોઈન્ટ સુધીનો વધારો કર્યો છે. આ સુધારો, જે 8 જૂન, 2026 થી અમલમાં આવ્યો છે, તેનો અર્થ એ છે કે અમુક લોન ઉત્પાદનો માટે વ્યાજ દરો વધશે. બેંક તેના ફંડના આંતરિક ખર્ચ અને બેંકિંગ સિસ્ટમમાં વ્યાપક લિક્વિડિટી પરિસ્થિતિઓને અનુરૂપ MCLR ની સમયાંતરે સમીક્ષા કરે છે.

રોકાણકારો માટે આ શા માટે મહત્વપૂર્ણ?

શેરધારકો અને બજાર નિરીક્ષકો માટે, આ પગલું બેંક તેના નેટ ઇન્ટરેસ્ટ માર્જિન (NIM) નું સંચાલન કેવી રીતે કરે છે તેનું પ્રતિબિંબ છે, જે ધિરાણકર્તાઓ માટે એક મહત્વપૂર્ણ નફાકારકતા મેટ્રિક છે. જ્યારે બેંકો ડિપોઝીટ માટે સ્પર્ધાનો સામનો કરે છે અથવા બદલાતી લિક્વિડિટી જુએ છે, ત્યારે તેઓ તેમની વ્યાજ આવકને સુરક્ષિત કરવા માટે ધિરાણ દરોમાં ફેરફાર કરી શકે છે. આ ચોક્કસ વધારો જૂની લોન એકાઉન્ટ્સ માટે લક્ષિત છે, કારણ કે ભારતીય બેંકિંગ સિસ્ટમમાં મોટાભાગની નવી રિટેલ લોન હવે MCLR ને બદલે રેપો રેટ જેવા બાહ્ય બેન્ચમાર્ક સાથે લિંક થયેલ છે. પરિણામે, બેંકના એકંદર ધિરાણ પોર્ટફોલિયો પર તાત્કાલિક અસર જૂના MCLR ફ્રેમવર્ક સાથે જોડાયેલા ઉધાર લેનારાઓના પેટા-સમૂહ સુધી મર્યાદિત છે.

ધિરાણ બેન્ચમાર્ક સમજવું

હાલમાં ઉપયોગમાં લેવાતા બે પ્રકારના લોન પ્રાઇસીંગ મિકેનિઝમ્સ વચ્ચે તફાવત કરવો રોકાણકારો માટે મહત્વપૂર્ણ છે. MCLR એ એક આંતરિક બેન્ચમાર્ક છે જે બેંકના પોતાના ફંડના ખર્ચને ધ્યાનમાં લે છે. તે આંતરિક હોવાથી, તે બેંકની લિક્વિડિટી અને ડિપોઝિટ ખર્ચની સ્થિતિ પ્રત્યે વધુ સંવેદનશીલ હોય છે. તેનાથી વિપરીત, એક્સટર્નલ બેન્ચમાર્ક લેન્ડિંગ રેટ (EBLR) સાથે જોડાયેલી લોન ભારતીય રિઝર્વ બેંકના નીતિ દરો સાથે સીધી રીતે જોડાયેલી છે. આનો અર્થ એ છે કે MCLR-લિંક્ડ લોન પરના હાલના ઉધાર લેનારાઓ આ વધારા પછી તેમના EMI અથવા લોન કાર્યકાળમાં ગોઠવણ જોશે, જ્યારે નવી, રેપો-લિંક્ડ લોન ધરાવતા લોકો આ ચોક્કસ ફેરફારથી સીધી અસર પામતા નથી.

સેક્ટર અને સ્પર્ધાત્મક સંદર્ભ

ધિરાણ દરોનું આ પુનઃકેલિબ્રેશન HDFC Bank માટે અનન્ય નથી અને તે ભારતીય બેંકિંગ ક્ષેત્રમાં એક વ્યાપક વલણનો ભાગ છે. ઘણી બેંકો એવા સમયગાળામાંથી પસાર થઈ રહી છે જ્યાં ડિપોઝિટ વૃદ્ધિ એ મુખ્ય પ્રાથમિકતા રહી છે. જ્યારે બેંકોને ડિપોઝિટ આકર્ષવા માટે દબાણનો સામનો કરવો પડે છે, ત્યારે ફંડનો ખર્ચ વધી શકે છે, જે ઘણીવાર સ્થિર નફા માર્જિન જાળવવા માટે ધિરાણકર્તાઓને તેમના બેન્ચમાર્ક ધિરાણ દરો વધારવા પ્રેરે છે. સાથીદારો સાથે તેની સરખામણી કરતાં, અન્ય મોટા ધિરાણકર્તાઓએ પણ તાજેતરના મહિનાઓમાં તેમના ધિરાણ દરો તેઓ ડિપોઝિટર્સ પાસેથી ભંડોળ મેળવવા માટે કરતા ખર્ચ સાથે સુસંગત રહે તે સુનિશ્ચિત કરવા માટે સમાન પગલાં લીધા છે.

જોખમો અને ચિંતાઓ

જ્યારે દરો વધારવાથી નફા માર્જિનને સુરક્ષિત કરવામાં મદદ મળે છે, ત્યારે તે વ્યવસાયિક જોખમો ધરાવે છે. રોકાણકારો માટે પ્રાથમિક ચિંતા એ છે કે ઊંચા ધિરાણ ખર્ચ ક્રેડિટ માંગને ઘટાડી શકે છે. જો ધિરાણ દરો ખૂબ ઝડપથી વધે અથવા ખૂબ લાંબા સમય સુધી ઊંચા રહે, તો રિટેલ અને કોર્પોરેટ ઉધાર લેનારાઓ નવી લોન અરજીઓ મુલતવી રાખી શકે છે અથવા વૈકલ્પિક ધિરાણ વિકલ્પો શોધી શકે છે. વધુમાં, સતત ઊંચા વ્યાજ દરો ક્યારેક વધુ સંવેદનશીલ ઉધાર લેનારાઓના પુન:ચુકવણી ક્ષમતા પર તણાવ લાવી શકે છે. રોકાણકારોએ ધ્યાન રાખવું જોઈએ કે બેંકને તેના માર્જિનને સુરક્ષિત કરવા માટે ફંડિંગ ખર્ચ પસાર કરવા અને સ્વસ્થ લોન બુક વૃદ્ધિ સુનિશ્ચિત કરવા માટે સ્પર્ધાત્મક દરો જાળવવા વચ્ચે સંતુલન શોધવાની જરૂર છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગળ જતાં, રોકાણકારો માટે મુખ્ય નિરીક્ષણ બેંકના NIMs સંબંધિત ત્રિમાસિક પ્રદર્શન છે. શેરધારકો જોશે કે આ ગોઠવણો ડિપોઝિટ સ્પર્ધાની પૃષ્ઠભૂમિ સામે નફાકારકતાને અસરકારક રીતે સુરક્ષિત કરે છે કે કેમ. વધુમાં, ક્રેડિટ માંગ અને રિટેલ લોન બુકની એકંદર વૃદ્ધિ અંગે બેંકની ટિપ્પણીઓ પર નજર રાખવી આવશ્યક રહેશે. જો બેંક આ દર ગોઠવણો છતાં મજબૂત લોન વૃદ્ધિ જાળવી રાખવામાં સફળ થાય, તો તે એક સ્થિતિસ્થાપક બજાર સ્થિતિ સૂચવશે. ધિરાણ બેન્ચમાર્ક અથવા ભારતીય રિઝર્વ બેંક દ્વારા લિક્વિડિટી મેનેજમેન્ટ વ્યૂહરચનાઓમાં કોઈપણ ભવિષ્યના, ક્ષેત્ર-વ્યાપી ફેરફારો પર નજર રાખવાથી બેંકના ભવિષ્યના દર નિર્ણયો માટે જરૂરી સંદર્ભ પણ મળશે.