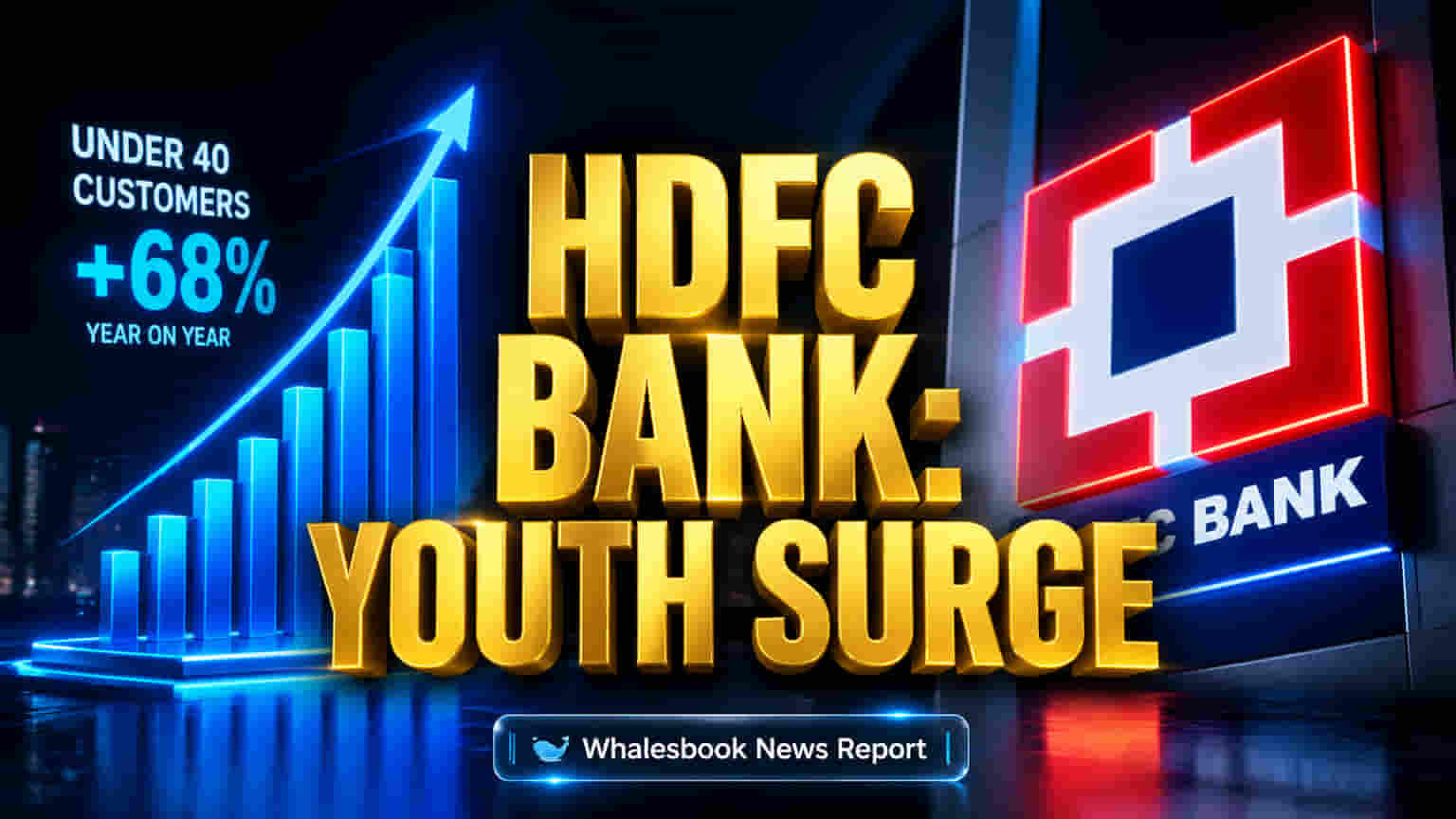

યુવા ગ્રાહકો ભવિષ્યના ગ્રોથને વેગ આપશે

HDFC Bank હવે પોતાના ભવિષ્યના વિસ્તરણ માટે યુવા ગ્રાહકોના વર્ગને મુખ્ય આધાર બનાવી રહી છે. બેંકના CEO સશધર જગદીશન (Sashidhar Jagdishan) એ આ ડેમોગ્રાફિક શિફ્ટ પર ભાર મૂક્યો છે. હાલમાં, બેંકના કુલ 100 મિલિયન ગ્રાહકોમાંથી 42% ગ્રાહકો 40 વર્ષથી ઓછી ઉંમરના છે, જેમાંથી 22% તો 30 વર્ષથી નાના છે. આ યુવા વર્ગ બેંક માટે લાંબા ગાળાની તકો પૂરી પાડે છે. જેમ જેમ આ ગ્રાહકોની આર્થિક જરૂરિયાતો વધશે, તેમ તેમ HDFC Bank તેમને સેવિંગ્સ, ક્રેડિટ અને ઇન્વેસ્ટમેન્ટ પ્રોડક્ટ્સની વિશાળ શ્રેણી ઓફર કરીને પોતાનો બિઝનેસ વધારવા માટે તૈયાર છે.

ડિજિટલ ટૂલ્સ દ્વારા સંચાલન

બેંકની રણનીતિ ગ્રાહક સેવા અને કાર્યક્ષમતા સુધારવા માટે ટેકનોલોજી પર ખૂબ આધાર રાખે છે. તેની મોબાઇલ એપ પર 60 મિલિયનથી વધુ યુઝર્સ છે, જે મજબૂત ડિજિટલ જોડાણ દર્શાવે છે. લગભગ 97% ટ્રાન્ઝેક્શન ડિજિટલ રીતે થાય છે. નવા ગ્રાહકો પણ મુખ્યત્વે ઓનલાઈન એક્વાયર થઈ રહ્યા છે, જેમાં 92% નવા એકાઉન્ટ ડિજિટલી ખોલવામાં આવે છે. આ ડિજિટલ ફોકસ યુવા ગ્રાહકોની પસંદગીઓને અનુરૂપ છે અને સ્પર્ધાત્મક વાતાવરણમાં બેંકને સંબંધો વધારવા અને ખર્ચ અસરકારક રીતે સંચાલિત કરવામાં મદદ કરે છે.

શેરનું પરફોર્મન્સ અને એનાલિસ્ટના મંતવ્યો

25 એપ્રિલ 2026 સુધીમાં, HDFC Bankનો શેર લગભગ ₹784.85 પર ટ્રેડ થઈ રહ્યો છે, જે બેંકનું માર્કેટ કેપિટલાઇઝેશન આશરે ₹6.02 ટ્રિલિયન (Indian Rupees) દર્શાવે છે. તેનો પ્રાઈસ-ટુ-અર્નિંગ (P/E) રેશિયો લગભગ 16.05 છે. કેટલાક એનાલિસ્ટ આને ભૂતકાળના પર્ફોર્મન્સ કે હરીફોની સરખામણીમાં આકર્ષક વેલ્યુએશન માને છે. જોકે, બજારનો સેન્ટિમેન્ટ મિશ્ર છે. બેંકનું કદ અને ડિજિટલ શક્તિ સ્પષ્ટ હોવા છતાં, કેટલાક એનાલિસ્ટ્સે 'Sell' અથવા 'Reduce' રેટિંગ આપ્યા છે. તેઓ ICICI Bank જેવા બેંકો સામે તાજેતરના અન્ડરપર્ફોર્મન્સ અને તેના P/E-ટુ-ગ્રોથ (PEG) રેશિયો અંગેની ચિંતાઓ ટાંકે છે. શેરનું એક વર્ષનું રિટર્ન -18.11% રહ્યું છે.

પ્રતિસ્પર્ધી બેંકો અને બજારના ટ્રેન્ડ્સ

ભારતીય બેંકિંગ ક્ષેત્ર ઝડપથી બદલાઈ રહ્યું છે, જેમાં ડિજિટલ વૃદ્ધિ અને તીવ્ર સ્પર્ધા છે. State Bank of India (SBI) અને ICICI Bank જેવા હરીફો પણ યુવા, ડિજિટલ ગ્રાહકો પર ધ્યાન કેન્દ્રિત કરી રહ્યા છે. SBI પાસે 510 મિલિયનથી વધુ ગ્રાહકો છે, અને ICICI Bank પાસે 79.2 મિલિયન રિટેલ અને 68.3 મિલિયન ડિજિટલ બેંકિંગ યુઝર્સ છે. UPI અને AI દ્વારા સમર્થિત ભારતની ડિજિટલ બેંકિંગ સિસ્ટમ વૈશ્વિક સ્તરે અગ્રણી છે. આ તમામ બેંકોને સતત નવીનતા લાવવા દબાણ કરે છે. HDFC Bankની રણનીતિ મજબૂત છે, પરંતુ તેની લીડ જાળવી રાખવા માટે બજારના ફેરફારો અને સ્પર્ધકોની કાર્યવાહી સાથે અનુકૂલન સાધવું જરૂરી છે.

આગળના જોખમો અને પડકારો

HDFC Bank સામે પડકારો પણ છે. યુવા ડેમોગ્રાફિક પર વધુ પડતો આધાર રાખવો જોખમી હોઈ શકે છે જો આર્થિક પરિસ્થિતિઓ કે ખર્ચ કરવાની આદતો બદલાય. આ ડિજિટલ ગ્રાહકો માટેની મજબૂત સ્પર્ધા માર્કેટ શેર અને નફા પર દબાણ લાવે છે. કેટલાક એનાલિસ્ટ બેંકના તાજેતરના શેર ઘટાડા અને તેના P/E-ટુ-Growth રેશિયો વિશે ચિંતિત છે, જે સૂચવે છે કે તે ICICI Bank જેવા સ્પર્ધકો કરતાં ઓછી આકર્ષક અથવા ધીમી વૃદ્ધિ પામી રહી છે. ડોમેસ્ટિક સિસ્ટમિકલી ઇમ્પોર્ટન્ટ બેંક (D-SIB) તરીકે, તેના પર કડક નિયમનકારી દેખરેખ છે અને ઉદ્યોગ-વ્યાપી માર્જિન દબાણનો સામનો કરવો પડે છે. તાજેતરની કેટલીક ઇનસાઇડર સેલિંગ (insider selling) પણ સાવચેતી વધારી રહી છે.

આગળ શું: વૃદ્ધિની સંભાવનાઓ

HDFC Bank મજબૂત વળતર, લોન અને ડિપોઝિટ વિસ્તરણ, અને એસેટ ક્વોલિટી જાળવી રાખીને સ્થિર કમાણી પ્રતિ શેર (EPS) વૃદ્ધિ પ્રાપ્ત કરવાનું લક્ષ્ય રાખે છે. મેનેજમેન્ટ જવાબદાર વૃદ્ધિનું આયોજન કરી રહ્યું છે, જેમાં ઉદ્યોગ સ્તરની અથવા તેનાથી ઉપરની ક્રેડિટ વૃદ્ધિને લક્ષ્યાંક બનાવવામાં આવી છે, જ્યારે એસેટ ક્વોલિટી અને ગ્રાહક ડિપોઝિટ વધારવા પર ધ્યાન કેન્દ્રિત કરવામાં આવ્યું છે. એનાલિસ્ટના મંતવ્યો હજુ પણ વિભાજિત છે. કેટલાક 'Reduce' અથવા 'Sell' ની ભલામણ કરે છે, પરંતુ ઘણા હજુ પણ 'Buy' અથવા 'Strong Buy' રેટિંગ ધરાવે છે, જે બેંકના મજબૂત પાયા, કદ અને ભવિષ્યની સંભાવનાઓ તરફ ઇશારો કરે છે. પ્રાઈસ ટાર્ગેટ્સ સંભવિત લાભ સૂચવે છે, પરંતુ બેંકે બજારના ઉતાર-ચઢાવ અને તીવ્ર સ્પર્ધાનો સામનો કરવો પડશે.