Crisil Ratings ના નવા રિપોર્ટ મુજબ, ભારતીય ગોલ્ડ લોન કંપનીઓ સોનાના ભાવમાં ઘટાડાના જોખમ સામે મજબૂત રીતે સુરક્ષિત છે. નિયમનકારી નિયમો દ્વારા ઉચ્ચ લોન-ટુ-વેલ્યુ (LTV) મર્યાદાની મંજૂરી હોવા છતાં, ધિરાણકર્તાઓએ રૂઢિચુસ્ત આંતરિક નીતિઓ જાળવી રાખી છે, જે બજારની અસ્થિરતા દરમિયાન પણ ક્રેડિટ નુકસાનને ન્યૂનતમ રાખે છે.

શું થયું?

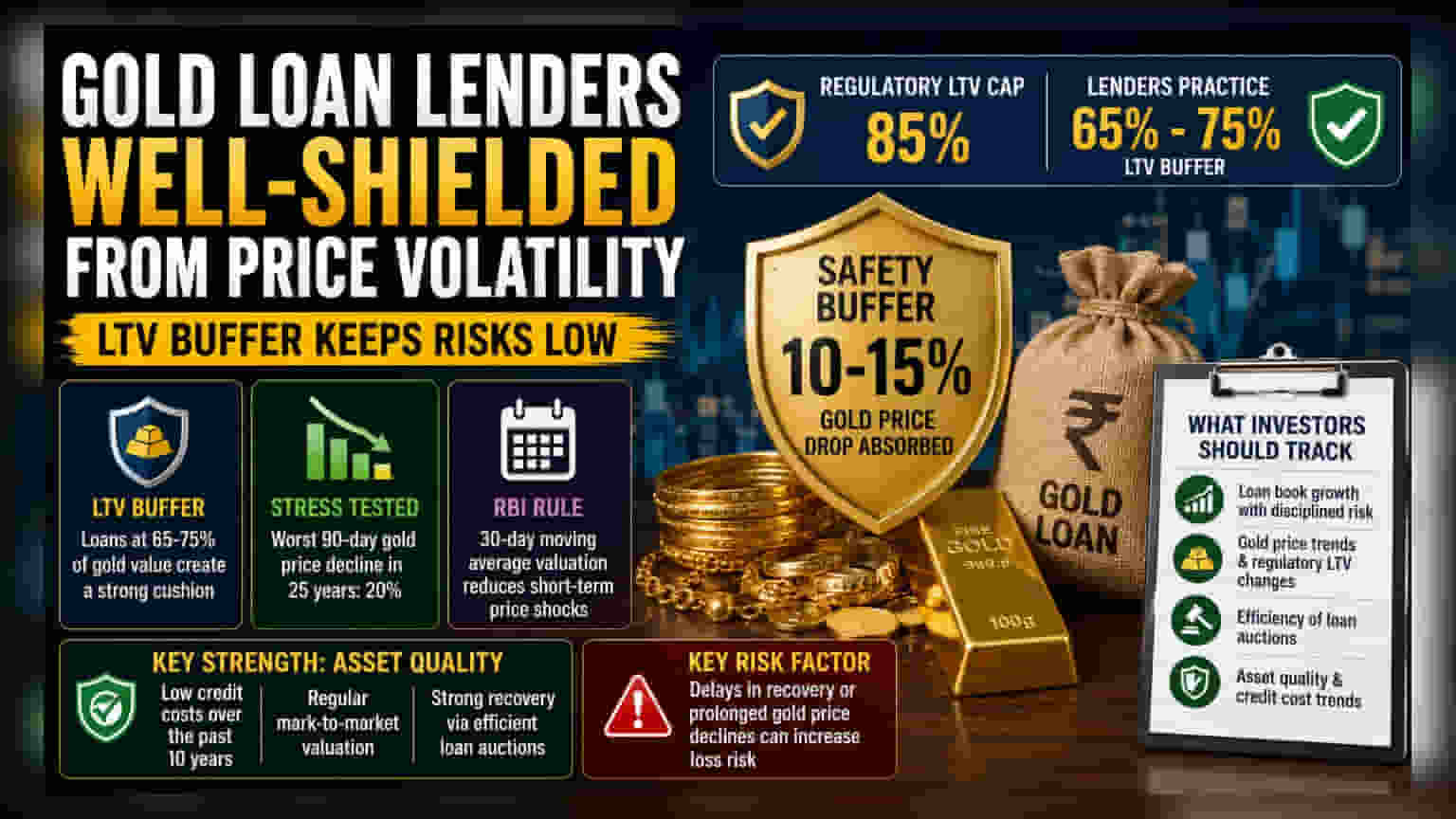

Crisil Ratings ના એક નવા રિપોર્ટમાં સૂચવવામાં આવ્યું છે કે દેશી ગોલ્ડ લોન ધિરાણકર્તાઓ સોનાના ભાવની અસ્થિરતા સંબંધિત જોખમોથી સારી રીતે સુરક્ષિત છે. ભલે નિયમનકારોએ તાજેતરમાં મહત્તમ લોન-ટુ-વેલ્યુ (LTV) કેપ 85% સુધી વધારી દીધી હોય, તેમ છતાં ધિરાણકર્તાઓ વધુ રૂઢિચુસ્ત પ્રથાઓનું પાલન કરી રહ્યા છે, અને સામાન્ય રીતે સોનાના મૂલ્યના 65% થી 75% સુધી લોન આપી રહ્યા છે. જો સોનાના ભાવમાં અચાનક ઘટાડો થાય તો આ તફાવત ધિરાણકર્તાઓ માટે સુરક્ષા કવચ પૂરું પાડે છે.

LTV બફર શા માટે મહત્વપૂર્ણ છે?

રોકાણકારો માટે, આ કંપનીઓની મુખ્ય શક્તિ તેમની એસેટ ક્વોલિટીમાં રહેલી છે. જ્યારે કોઈ ગ્રાહક સોના સામે લોન લે છે, ત્યારે ધિરાણકર્તા સોનાના બજાર મૂલ્યના આધારે કેટલી રકમ આપવી તેની ગણતરી કરે છે. મૂલ્યના માત્ર 65-75% સુધી લોન આપીને, ધિરાણકર્તા એક 'બફર' બનાવે છે. આનો અર્થ એ છે કે જો સોનાના ભાવ 10% કે 15% ઘટી જાય તો પણ, કોલેટરલનું મૂલ્ય લોનની રકમ કરતાં વધારે રહેશે.

Crisil ના વિશ્લેષણમાં, જેમાં 25 વર્ષ ના દૈનિક સોનાના ભાવોનું સ્ટ્રેસ-ટેસ્ટિંગ કરવામાં આવ્યું હતું, તેમાં જાણવા મળ્યું છે કે તીવ્ર બજાર ઘટાડા દરમિયાન પણ, 90-દિવસની વિંડોમાં સૌથી ખરાબ ભાવ ઘટાડો 20% હતો. કારણ કે ધિરાણકર્તાઓ સોનાનું મૂલ્યાંકન કરવા માટે 30-દિવસની મૂવિંગ એવરેજનો ઉપયોગ કરે છે - જે ભારતીય રિઝર્વ બેંક (RBI) દ્વારા ફરજિયાત પદ્ધતિ છે - તેઓ સોનાના ભાવોમાં અચાનક, ટૂંકા ગાળાના આંચકાઓથી ઓછા પ્રભાવિત થાય છે.

જોખમ પરિબળ

જ્યારે આ ક્ષેત્ર સામાન્ય રીતે સુરક્ષિત છે, ત્યારે બિઝનેસ મોડેલ માટેનું જોખમ સંપૂર્ણપણે અદૃશ્ય થતું નથી. ગોલ્ડ લોન ધિરાણકર્તાઓ માટે મુખ્ય પડકાર લોનની સમયસર વસૂલાત છે. જો કોઈ ઉધાર લેનાર ડિફોલ્ટ કરે છે, તો કંપનીએ બાકી લેણાં વસૂલવા માટે ગીરવે મુકેલા સોનાનો હરાજી કરવી પડે છે. આ પ્રક્રિયાની અસરકારકતા કંપની કેટલી ઝડપથી અને સચોટ રીતે સોનાનું મૂલ્યાંકન કરી શકે છે અને હરાજી કરી શકે છે તેના પર આધાર રાખે છે. જો સોનાના ભાવ ક્રેશ થાય અને લાંબા સમય સુધી નીચા રહે, અથવા હરાજી પ્રક્રિયામાં વિલંબ થાય, તો વ્યક્તિગત લોન પર નુકસાનનું જોખમ વધે છે.

ક્ષેત્ર અને વ્યવસાય સંદર્ભ

આ ક્ષેત્રની કંપનીઓ, જેમ કે Muthoot Finance અને Manappuram Finance, એ તાજેતરના વર્ષોમાં તેમના લોન બુકમાં નોંધપાત્ર વધારો કર્યો છે. જોખમનું સંચાલન કરવાની તેમની ક્ષમતા તેમની નાણાકીય સ્થિરતામાં મુખ્ય પરિબળ રહી છે. છેલ્લા દાયકામાં, ક્રેડિટ કોસ્ટ - ખરાબ લોન માટે અલગ રાખવામાં આવેલો પૈસો - નીચી રહી છે. આ સફળતા મોટાભાગે નિયમિત માર્ક-ટુ-માર્કેટ મૂલ્યાંકનને કારણે છે, જ્યાં ધિરાણકર્તાઓ વારંવાર ગીરવે મુકેલા સોનાના મૂલ્યને વર્તમાન બજાર દરો સામે તપાસે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગળ જતાં, ગોલ્ડ લોન કંપનીઓનું પ્રદર્શન કેટલાક મુખ્ય પરિબળો પર નિર્ભર રહેશે. રોકાણકારોએ તેમના લોન પોર્ટફોલિયોના વિકાસ પર નજર રાખવી જોઈએ, કારણ કે કંપનીઓ ઉચ્ચ વૃદ્ધિને કડક જોખમ નિયંત્રણો સાથે સંતુલિત કરવાનો પ્રયાસ કરે છે. વધુમાં, સોનાના ભાવના વલણમાં કોઈપણ નોંધપાત્ર ફેરફાર અથવા નિયમનકારી LTV નીતિઓમાં ફેરફાર મહત્વપૂર્ણ રહેશે. અંતે, ભાવ દબાણના સમયગાળા દરમિયાન આ કંપનીઓ લોન હરાજીને કેટલી અસરકારક રીતે સંચાલિત કરે છે તેનું નિરીક્ષણ તેમની કાર્યકારી શક્તિમાં આંતરદૃષ્ટિ પ્રદાન કરશે.