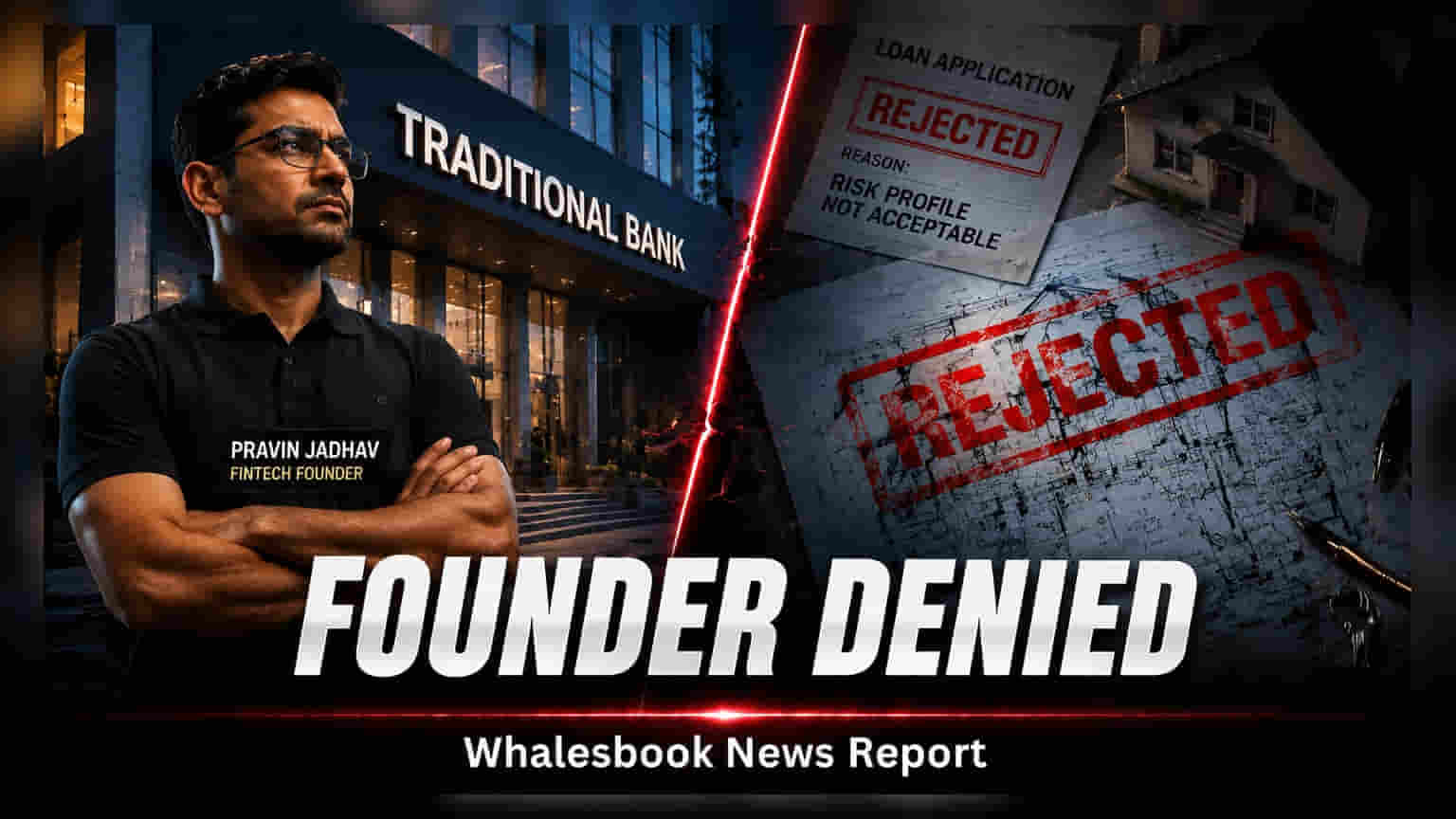

Raise Financial Services ના ફાઉન્ડર Pravin Jadhav, જેમની કંપનીનું વેલ્યુએશન $1.2 બિલિયન છે, તેમણે જણાવ્યું કે એક પ્રાઇવેટ બેંકે તેમની હોમ લોન અરજી નકારી કાઢી. 800 CIBIL સ્કોર અને નોંધપાત્ર સંપત્તિ હોવા છતાં, બેંકે તેમને સ્ટાર્ટઅપ ફાઉન્ડર તરીકે 'હાઈ-રિસ્ક' કેટેગરીમાં મૂક્યા. આ ઘટના પરંપરાગત બેંકિંગ સિસ્ટમમાં ઉદ્યોગસાહસિકો દ્વારા સામનો કરવામાં આવતા ક્રેડિટ પડકારોને પ્રકાશિત કરે છે.

બેંકે કેમ લોન નકારી?

મુંબઈ સ્થિત Raise Financial Services ના ફાઉન્ડર અને CEO, Pravin Jadhav, એ જાહેરમાં જણાવ્યું છે કે એક અગ્રણી પ્રાઇવેટ બેંકે તેમને હોમ લોન આપવાનો ઇનકાર કર્યો છે. બેંક સાથેના તેમના 25 વર્ષના જૂના સંબંધ, 800 CIBIL સ્કોર અને નોંધપાત્ર લિક્વિડ એસેટ્સ હોવા છતાં, બેંકે તેમને ફાઉન્ડર તરીકે 'હાઈ-રિસ્ક' બોરોઅર તરીકે રેટ કર્યા છે. Raise Financial Services ભારતીય સ્ટોક ટ્રેડિંગ અને ઇન્વેસ્ટમેન્ટ પ્લેટફોર્મ સેક્ટરમાં સક્રિય Dhan નું પેરેન્ટ ગ્રુપ છે.

ઉદ્યોગસાહસિકો માટે ક્રેડિટના પડકારો

આ રિજેક્શન પરંપરાગત બેંકિંગ નીતિઓ અને સ્ટાર્ટઅપ ઇકોસિસ્ટમ વચ્ચેના સામાન્ય ઘર્ષણને દર્શાવે છે. જ્યારે બેંકો સામાન્ય રીતે સ્થિર, પગારદાર આવકને ચુકવણી ક્ષમતાના પ્રાથમિક સૂચક તરીકે જુએ છે, ત્યારે સ્ટાર્ટઅપ ફાઉન્ડર્સની આવક માળખું ઘણીવાર ઇક્વિટી, લિક્વિડિટી ઇવેન્ટ્સ અથવા બિઝનેસ પર્ફોર્મન્સ સાથે જોડાયેલું હોય છે. આ કારણે, ફાઉન્ડર પાસે નોંધપાત્ર નેટવર્થ હોવા છતાં, બેંકો તેમને પરંપરાગત કર્મચારીઓની તુલનામાં વધુ જોખમી શ્રેણીમાં મૂકે છે. Jadhav એ આશ્ચર્ય વ્યક્ત કર્યું કે તેમની પોતાની કંપનીના કર્મચારીઓ, જેઓ સ્થિર પગાર મેળવે છે, તેમને તે જ સંસ્થામાં લોન માટે ઓછી મુશ્કેલીઓનો સામનો કરવો પડી શકે છે.

બેંકિંગ લોજિક અને ભવિષ્યની આવક

ધિરાણકર્તાઓના દ્રષ્ટિકોણથી, ફાઉન્ડર-કેન્દ્રિત પ્રોફાઇલ્સને અલગ રીતે જોવાનું તકનીકી કારણ છે. કેટલાક નાણાકીય વિશ્લેષકો નોંધે છે કે બેંકો સ્થિર, લાંબા ગાળાની વ્યાજ આવકને પસંદ કરે છે. એક ફાઉન્ડર કે જે અચાનક એક્ઝિટ, ફંડિંગ રાઉન્ડ અથવા સ્ટેક સેલમાંથી મોટો ઉપાડ મેળવી શકે છે, તે 30-વર્ષની હોમ લોન માત્ર થોડા વર્ષોમાં જ પ્રીપે કરી શકે છે. આનાથી બોરોઅરનું દેવું ઘટે છે, પરંતુ લોનની હેતુપૂર્વકની મુદત પર બેંક દ્વારા એકત્રિત કરવામાં આવતું કુલ વ્યાજ મર્યાદિત થાય છે. બેંક પ્રોફિટ મોડલ અને ઉદ્યોગસાહસિક નાણાકીય પેટર્ન વચ્ચેના આ માળખાકીય મેળખાણના અભાવને કારણે વેન્ચર-બેક્ડ ફર્મ્સના વડાઓ માટે કડક સ્ક્રીનિંગ થાય છે.

કંપનીની પૃષ્ઠભૂમિ અને સંદર્ભ

Raise Financial Services એ ઓક્ટોબર 2025 માં $120 મિલિયન સીરીઝ B ફંડિંગ રાઉન્ડ પછી આશરે $1.2 બિલિયનનું વેલ્યુએશન પ્રાપ્ત કર્યું. આ રાઉન્ડનું નેતૃત્વ Hornbill Capital દ્વારા કરવામાં આવ્યું હતું, જે ભારતીય ફિનટેક સ્પેસમાં કંપની માટે એક મહત્વપૂર્ણ સીમાચિહ્નરૂપ હતું. કંપની તેના ફ્લેગશિપ પ્લેટફોર્મ, Dhan દ્વારા તેના ટ્રેડિંગ અને ઇન્વેસ્ટમેન્ટ સેવાઓ પર ધ્યાન કેન્દ્રિત કરે છે. રોકાણકારો અને ઉદ્યોગ નિરીક્ષકો માટે, આ ઘટના ભારતમાં ક્રેડિટ આકારણીના વિકસતા સ્વરૂપની યાદ અપાવે છે કારણ કે સ્ટાર્ટઅપ ઇકોસિસ્ટમ સતત વધી રહી છે, જે સંભવતઃ બેંકોને ફાઉન્ડર્સની જરૂરિયાતોને વધુ સારી રીતે પહોંચી વળવા માટે તેમના રિસ્ક એપ્રેઝલ ફ્રેમવર્કને આધુનિક બનાવવાની ફરજ પાડી શકે છે.