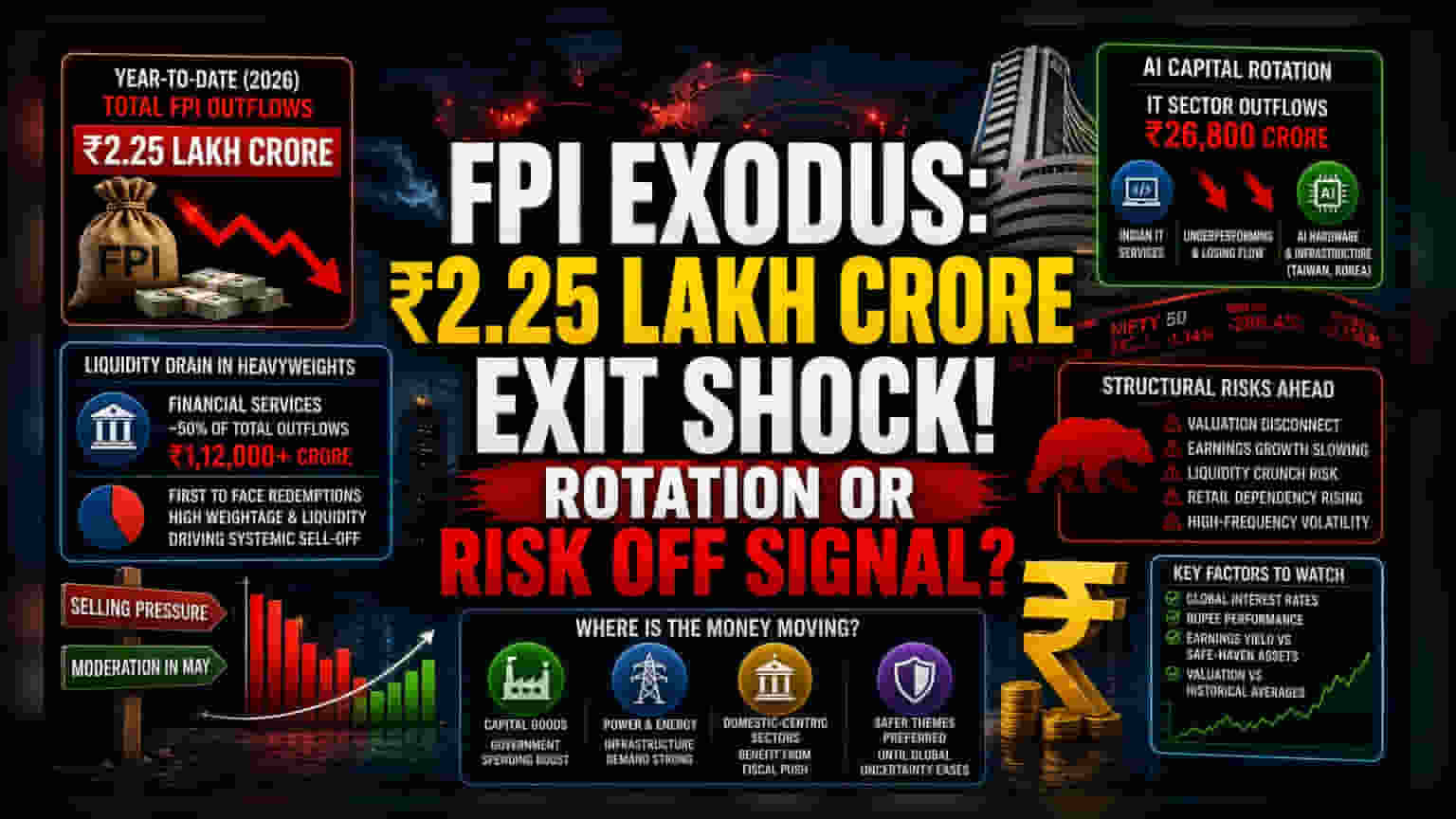

હેવીવેઇટ્સમાં લિક્વિડિટીનો ઘટાડો

ભારતીય ફાઇનાન્સિયલ સર્વિસિસ સેક્ટરમાંથી FPIs દ્વારા ભંડોળ પાછું ખેંચવાની પ્રક્રિયા, જે કુલ ₹2.25 લાખ કરોડના આઉટફ્લોના લગભગ અડધા જેટલો હિસ્સો ધરાવે છે, તે માત્ર એક પ્રતિક્રિયાશીલ વેચાણ નથી પરંતુ પોર્ટફોલિયોનું એક મોટું પુનઃસંતુલન છે. આંતરરાષ્ટ્રીય પોર્ટફોલિયોમાં ફાઇનાન્સિયલ્સ પરંપરાગત રીતે ભારતીય અર્થતંત્રનું પ્રતિનિધિત્વ કરે છે. જ્યારે સંસ્થાકીય રોકાણકારોનો સેન્ટિમેન્ટ નબળો પડે છે, ત્યારે તેમની ઊંચી તરલતા (Liquidity) અને વેઇટેજને કારણે આ શેરો સૌથી પહેલા વેચાણના દબાણ હેઠળ આવે છે. વેચાણની આ પદ્ધતિ સૂચવે છે કે મોટા વૈશ્વિક ફંડ્સ ભારતીય બજારમાં તેમનો બીટા એક્સપોઝર ઘટાડી રહ્યા છે અને ઓછા વ્યાજ દરના જોખમવાળા પ્રદેશો અથવા જનરેટિવ AI હાર્ડવેર સાયકલમાં સીધા વધારે રોકાણ ધરાવતા વિસ્તારોને પ્રાધાન્ય આપી રહ્યા છે.

AI તરફ મૂડીનું સ્થળાંતર

IT સેક્ટરમાં ₹26,800 કરોડના આઉટફ્લો સાથે નબળા દેખાવનું મુખ્ય કારણ ભારતીય સર્વિસ-ઓરિએન્ટેડ IT મોડલ્સ અને વૈશ્વિક AI રેસ માટે જરૂરી મૂડી-સઘન ઇન્ફ્રાસ્ટ્રક્ચર વચ્ચેનો મૂળભૂત તફાવત છે. જ્યાં ભારતીય કંપનીઓ માર્જિન દબાણ અને પ્રોપરાઇટરી AI એજન્ટ્સ અપનાવવામાં ધીમી ગતિ સામે ઝઝૂમી રહી છે, ત્યાં વૈશ્વિક મૂડી તાઇવાન અને દક્ષિણ કોરિયામાં સેમિકન્ડક્ટર અને ક્લાઉડ ઇન્ફ્રાસ્ટ્રક્ચર પ્રદાતાઓ તરફ સ્થળાંતર કરી રહી છે. આ ફેરફાર એવા ફર્મ્સ માટે વ્યૂહાત્મક પસંદગી દર્શાવે છે જે AI ઉત્પાદનના ભૌતિક અવરોધો ધરાવે છે, તેના બદલે કે જેઓ તૃતીય સોફ્ટવેર અમલીકરણ સેવાઓ પ્રદાન કરે છે. આ પુનઃવિતરણ સૂચવે છે કે વૈશ્વિક ફંડ ફાળવણીકારો હવે ભારતીય IT ને હાઇ-ગ્રોથ હેજ તરીકે જોતા નથી, પરંતુ સ્થિર સંપત્તિ તરીકે જુએ છે.

સ્ટ્રક્ચરલ જોખમો અને વેલ્યુએશન ટ્રેપ

બેર કેસ (Bear Case) ઘરેલું બજારમાં સતત વેલ્યુએશન ડિસકનેક્ટ પર આધારિત છે. બજારમાં સુધારા છતાં, ઘણી ભારતીય ફાઇનાન્સિયલ અને કન્ઝ્યુમર સ્ટેપલ્સ કંપનીઓના પ્રાઇસ-ટુ-અર્નિંગ્સ (P/E) મલ્ટિપલ્સ તેમની તાજેતરની અર્નિંગ ગ્રોથ ટ્રેજેકટરીઝથી વધુને વધુ ડિસ્કનેક્ટેડ દેખાય છે. ઐતિહાસિક રીતે, જ્યારે FPIs આ ગતિએ એક્સપોઝર ઘટાડે છે, ત્યારે તેઓ માત્ર નફો બુક કરવા માટે નહીં, પરંતુ ઉભરતા બજારોમાં સંભવિત લિક્વિડિટી કટોકટીમાંથી બચવા માટે આમ કરે છે. ઘરેલું સંસ્થાઓ (DIIs) એ મોટાભાગે વેચાણના દબાણને શોષી લીધું છે, પરંતુ આ એક નિર્ભરતા બનાવે છે જે ટકી રહેવામાં મુશ્કેલી અનુભવી શકે છે જો રિટેલ ભાગીદારી દરમાં મોસમી અથવા ટ્રેન્ડ-આધારિત ઘટાડો જોવા મળે. વધુમાં, ફાઇનાન્સિયલ સેક્ટરમાં હાઇ-ફ્રિક્વન્સી, અલ્ગોરિધમ-આધારિત ટ્રેડિંગ પરની નિર્ભરતા વોલેટિલિટી વધારે છે, જે લાંબા ગાળાના રોકાણકારો માટે ભાવ શોધને વધુ મુશ્કેલ બનાવે છે.

ભવિષ્યના ઇનફ્લોનું મૂલ્યાંકન

બજાર સહભાગીઓ હવે સંભવિત ફરી પ્રવેશ બિંદુઓને ઓળખવા માટે વર્તમાન વેલ્યુએશન અને ઐતિહાસિક લાંબા ગાળાની સરેરાશ વચ્ચેના ડેલ્ટા પર નજર રાખી રહ્યા છે. જ્યારે મે મહિના દરમિયાન વેચાણમાં ઘટાડો સ્થિરીકરણની ઝલક આપે છે, ત્યારે આઉટલૂક વૈશ્વિક વ્યાજ દર વાતાવરણ અને રૂપિયાના પ્રદર્શન સાથે જોડાયેલું છે. સંસ્થાકીય ધ્યાન હાલમાં કેપિટલ ગુડ્સ અને પાવર ઇન્ફ્રાસ્ટ્રક્ચર તરફ વળી રહ્યું છે - એવા ક્ષેત્રો જે ગ્રાહક સેન્ટિમેન્ટને બદલે સીધા સરકારી ખર્ચથી લાભ મેળવે છે. પરિણામે, જ્યાં સુધી વૈશ્વિક મેક્રોઇકોનોમિક અનિશ્ચિતતા ઓછી ન થાય અને ભારતીય ફાઇનાન્સિયલ સર્વિસિસ પર અર્નિંગ યીલ્ડ સુરક્ષિત આશ્રય સંપત્તિઓની સામે વધુ સ્પર્ધાત્મક ન બને ત્યાં સુધી આ ઘરેલું-કેન્દ્રિત થીમ્સમાં રોટેશન ચાલુ રહી શકે છે.