શું થયું?

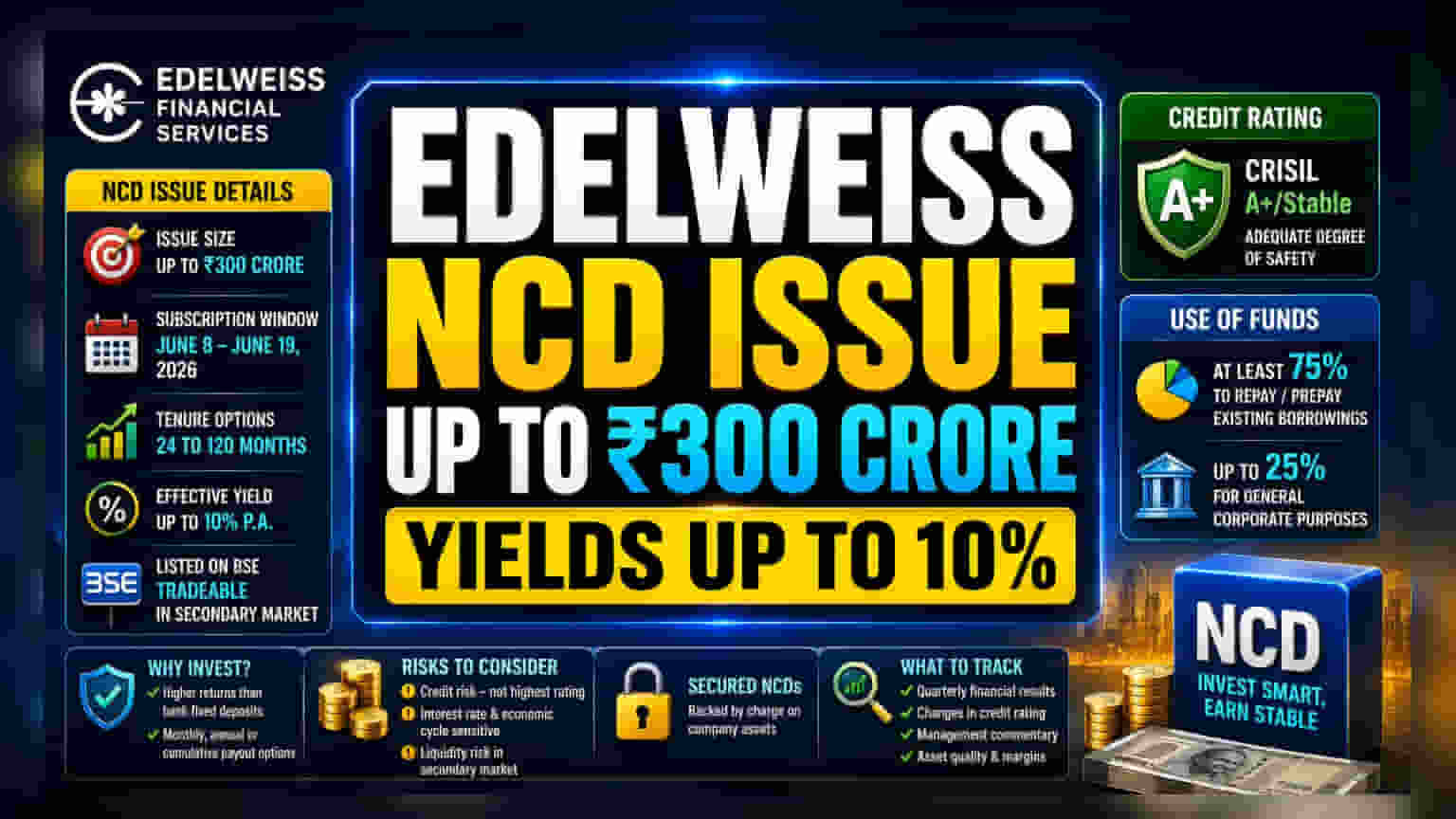

Edelweiss Financial Services Ltd (EFSL) એ ₹300 કરોડ સુધી એકત્ર કરવા માટે સિક્યોર્ડ, રિડીમેબલ નોન-કન્વર્ટિબલ ડિબેન્ચર (NCD) નો પબ્લિક ઇશ્યૂ શરૂ કર્યો છે. આ ઇશ્યૂનો બેઝ સાઈઝ ₹150 કરોડ છે, જેમાં વધારાના ₹150 કરોડ સુધીનો ઓવરસબ્સ્ક્રિપ્શન જાળવી રાખવાનો વિકલ્પ છે. સબસ્ક્રિપ્શન વિન્ડો 8 જૂન, 2026 ના રોજ ખુલશે અને 19 જૂન, 2026 સુધી ખુલ્લી રહેશે, સિવાય કે કંપની દ્વારા વહેલી બંધ કરવામાં આવે.

રોકાણકારો 24 મહિના થી 120 મહિના સુધીના સમયગાળા સાથે અનેક સિરીઝમાંથી પસંદગી કરી શકે છે. કંપની 10% સુધીની અસરકારક વાર્ષિક યીલ્ડ ઓફર કરી રહી છે. આ NCDs BSE પર લિસ્ટ થશે, જેનાથી સેકન્ડરી માર્કેટમાં ટ્રેડિંગ શક્ય બનશે.

રોકાણકારો માટે આ શા માટે મહત્વપૂર્ણ છે?

જે રોકાણકારો ફિક્સ્ડ ઇન્કમ શોધી રહ્યા છે, તેમના માટે આ NCD ઇશ્યૂ બેંક ફિક્સ્ડ ડિપોઝિટ કરતાં સામાન્ય રીતે ઊંચા વ્યાજ દર ઓફર કરે છે. NCDs માસિક, વાર્ષિક અને ક્યુમ્યુલેટિવ વ્યાજ ચુકવણીના વિકલ્પો સાથે ફ્લેક્સિબિલિટી પ્રદાન કરે છે. જોકે, આ રિટર્ન સાથે ક્રેડિટ રિસ્ક જોડાયેલું છે. EFSL એક ફાઇનાન્સિયલ સર્વિસિસ કંપની હોવાથી, વ્યાજ ચૂકવવાની અને મુદ્દલ પરત કરવાની તેની ક્ષમતા તેની પોતાની નાણાકીય સ્થિતિ અને તેના લોન બુકને અસરકારક રીતે મેનેજ કરવાની ક્ષમતા પર આધાર રાખે છે.

ક્રેડિટ રેટિંગ અને સુરક્ષા

CRISIL Ratings એ આ NCDs ને 'CRISIL A+/Stable' રેટિંગ આપ્યું છે. ક્રેડિટ રેટિંગની દુનિયામાં, A+ રેટિંગ નાણાકીય જવાબદારીઓની સમયસર સર્વિસિંગની દ્રષ્ટિએ પર્યાપ્ત સુરક્ષા સૂચવે છે. જોકે, રોકાણકારો માટે એ સમજવું અગત્યનું છે કે આ સર્વોચ્ચ સુરક્ષા રેટિંગ નથી. AAA અથવા AA રેટિંગ ધરાવતા ઇન્સ્ટ્રુમેન્ટ્સ સામાન્ય રીતે A+ રેટિંગ ધરાવતા ઇન્સ્ટ્રુમેન્ટ્સ કરતાં ઓછું ક્રેડિટ રિસ્ક ધરાવે છે.

રોકાણકારોએ ધ્યાન રાખવું જોઈએ કે ક્રેડિટ રેટિંગ્સ સમયાંતરે સમીક્ષાને આધીન છે. જો કંપનીની નાણાકીય સ્થિતિ અથવા સેક્ટરના સ્વાસ્થ્યમાં ફેરફાર થાય, તો રેટિંગમાં સુધારો થઈ શકે છે, જે બદલામાં, જો NCDs મેચ્યોરિટી પહેલા વેચવામાં આવે તો તેના માર્કેટ પ્રાઇસને અસર કરી શકે છે.

ફંડનો ઉપયોગ

Edelweiss Financial Services તેના દ્વારા એકત્ર કરાયેલા પૈસાના ઓછામાં ઓછા 75% નો ઉપયોગ હાલના ઉધારને ચૂકવવા અથવા પૂર્વચુકવણી કરવા માટે કરવાની યોજના ધરાવે છે. બાકીના 25% નો ઉપયોગ સામાન્ય કોર્પોરેટ હેતુઓ માટે કરવામાં આવશે. દેવાની ચુકવણી માટે ભંડોળનો ઉપયોગ નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) માટે તેમની ઉધાર લેવાની કિંમતનું સંચાલન કરવા અને તેમની ચાલુ જવાબદારીઓને પહોંચી વળવા માટે પૂરતી લિક્વિડિટી સુનિશ્ચિત કરવા માટે એક સામાન્ય પ્રથા છે.

જોખમો અને વિચારણાઓ

જ્યારે આ NCDs સુરક્ષિત છે, જેનો અર્થ છે કે કંપનીની અસ્કયામતો પર તેનો દાવો છે, ડિફોલ્ટના કિસ્સામાં પૈસા વસૂલવાની પ્રક્રિયા લાંબી અને જટિલ હોઈ શકે છે. રોકાણકારોએ ધ્યાનમાં લેવું જોઈએ કે NBFCs વ્યાજ દરના ફેરફારો અને આર્થિક ચક્ર પ્રત્યે સંવેદનશીલ ક્ષેત્રમાં કાર્ય કરે છે. જો ઉધાર લેવાનો ખર્ચ વધે અથવા કંપની જે લોન સેગમેન્ટ્સમાં કાર્ય કરે છે તેમાં તણાવ હોય, તો તે તેમની નફાકારકતાને અસર કરી શકે છે.

વધુમાં, જ્યારે આ ઇન્સ્ટ્રુમેન્ટ્સ એક્સચેન્જ પર લિસ્ટ થયેલા છે, ત્યારે લિક્વિડિટી - ખરીદવા કે વેચવાની સરળતા - બદલાઈ શકે છે. જો કોઈ રોકાણકાર રોકાણમાંથી વહેલો બહાર નીકળવા માંગે તો પૂરતા ખરીદદારો ન હોઈ શકે, અને વ્યાજ દરના વલણોના આધારે એક્સચેન્જ પર કિંમત બદલાઈ શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આ ઇશ્યૂમાં રસ ધરાવતા રોકાણકારોએ કેટલીક મુખ્ય બાબતો પર નજર રાખવી જોઈએ. પ્રથમ, સ્થિર નફાકારકતા અને એસેટ ક્વોલિટી સુનિશ્ચિત કરવા માટે કંપનીના ત્રિમાસિક નાણાકીય પરિણામો પર નજર રાખો. બીજું, CRISIL દ્વારા સોંપાયેલ ક્રેડિટ રેટિંગમાં કોઈપણ ફેરફાર વિશે અપડેટ રહો. છેવટે, ધિરાણ વ્યવસાય અને વિસ્તરણ યોજનાઓ અંગે કંપનીના મેનેજમેન્ટની ટિપ્પણીઓનું નિરીક્ષણ કરો. રોકાણની લાંબા ગાળાની સુરક્ષાનું મૂલ્યાંકન કરવા માટે કંપનીના દેવાના સ્તર અને તંદુરસ્ત માર્જિન જાળવવામાં તેની સફળતાને સમજવી મહત્વપૂર્ણ રહેશે.