કાર્યક્ષમતાનો વિરોધાભાસ

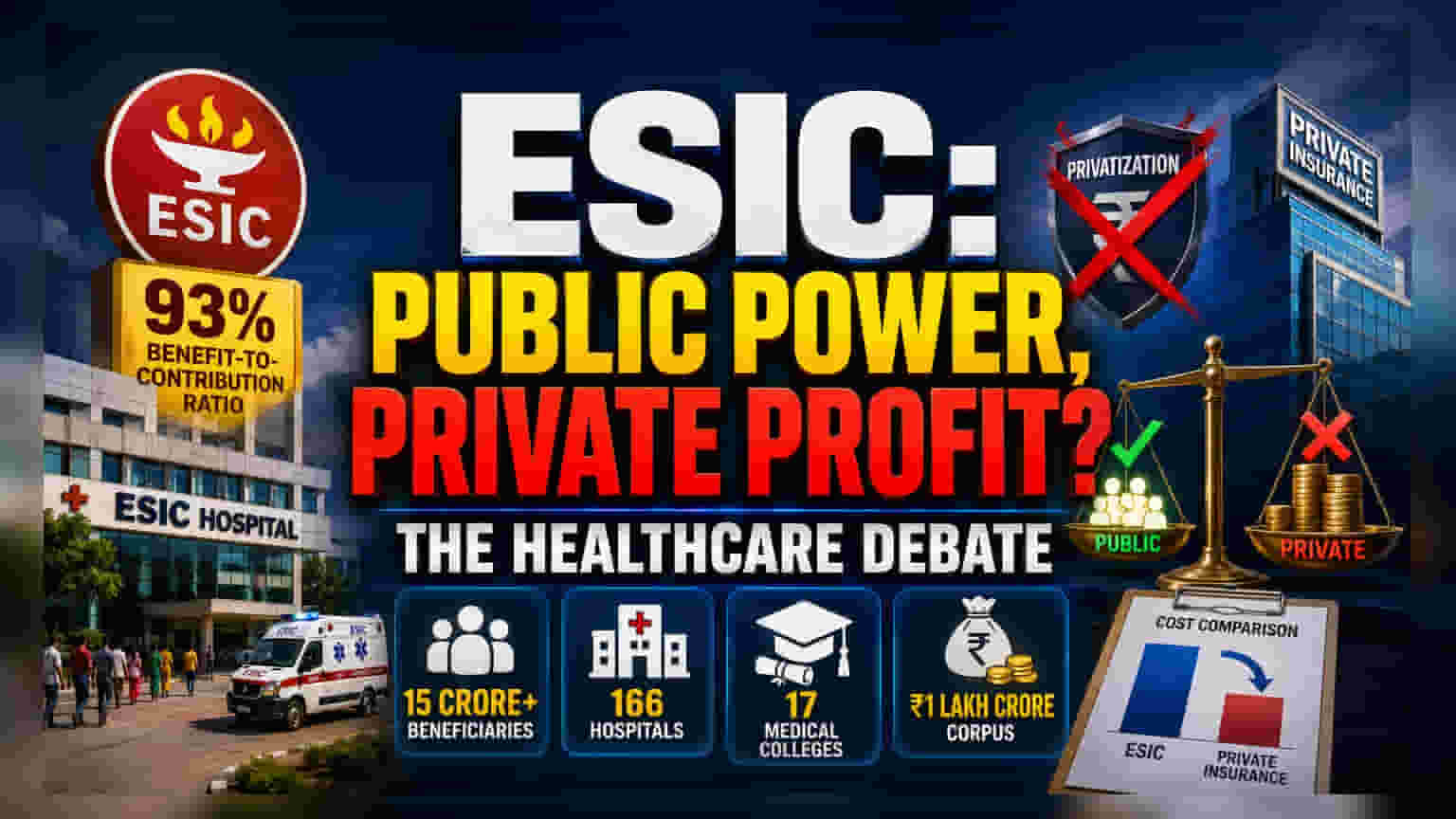

જ્યારે ટીકાકારો ઘણીવાર સરકારી સંસ્થાઓને વેચી દેવાના બહાના તરીકે અમલદારશાહી જડતા તરફ નિર્દેશ કરે છે, ત્યારે તાજેતરના સેફ ઇન ઇન્ડિયા ફાઉન્ડેશનના તારણો સૂચવે છે કે કર્મચારી રાજ્ય વીમા નિગમ (ESIC) ખાનગી બજારના વિકલ્પોની તુલનામાં અત્યંત કાર્યક્ષમ જોખમ-પૂલિંગ પદ્ધતિ તરીકે કાર્ય કરે છે. મુખ્ય આર્થિક દલીલ 93% લાભ-થી-યોગદાન રેશિયો પર આધારિત છે, જે ખાનગી ક્ષેત્રની સામાન્ય અને સ્ટેન્ડઅલોન આરોગ્ય વીમા પ્રદાતાઓના લાક્ષણિક પ્રદર્શન મેટ્રિક્સને અસરકારક રીતે પાછળ છોડી દે છે. આ પ્રાઇવેટાઇઝેશનના સમર્થકો માટે એક મુશ્કેલ અવરોધ ઊભો કરે છે, જેમને સમજાવવું પડશે કે નફાની શોધ કરતી સંસ્થા કેવી રીતે ઓછી આવક ધરાવતા કર્મચારીઓના પ્રીમિયમને નાટકીય રીતે વધાર્યા વિના અથવા કવરેજ ગુણવત્તાને ઘટાડ્યા વિના આવા ઉચ્ચ લાભ રેશિયો જાળવી શકે છે.

માળખાકીય મર્યાદાઓ અને મૂડી ફાળવણી

સંસ્થાના ₹1 લાખ કરોડ ના ભંડોળના ઉપયોગમાં મુખ્ય તણાવ રહેલો છે. રિપોર્ટ સૂચવે છે કે આ મૂડીને ખાનગી ક્ષેત્રના પ્રવેશ માટેના પૂલ તરીકે જોવાની જગ્યાએ, હાલની 166 હોસ્પિટલો અને 17 મેડિકલ કોલેજોને આધુનિક બનાવવા માટે આ ચોક્કસ ભંડોળનું પુનઃરોકાણ કરવું એ પરિણામો સુધારવા માટે વધુ સક્ષમ માર્ગ છે. આંતરિક મૂડીનો ઉપયોગ કરીને સેવા વિતરણના લાંબા સમયથી ચાલતા મુદ્દાઓને ઉકેલીને, એજન્સી સૈદ્ધાંતિક રીતે જાહેર સંપત્તિઓને ખાનગી હાથમાં સ્થાનાંતરિત કરવા સાથે સંકળાયેલ અસ્થિરતા વિના સંસ્થાકીય સ્થિરતા પ્રાપ્ત કરી શકે છે. આ કામગીરીનું પ્રમાણ, જે આશરે 15 કરોડ લાભાર્થીઓની સેવા કરે છે, તે એક સિસ્ટમ આધારિત નિર્ભરતા બનાવે છે જે ખાનગી વીમા મોડેલોમાં સંપૂર્ણ સંક્રમણને MSMEs માટે નોંધપાત્ર ફુગાવાયુક્ત જોખમ બનાવે છે જે વર્તમાન નીચા યોગદાન માળખા પર આધાર રાખે છે.

ફોરેન્સિક બેર કેસ: ઓપરેશનલ ફ્રેજીલિટી

સ્પષ્ટ ખર્ચ-લાભ લાભ હોવા છતાં, સંસ્થા તેના પોતાના સંચાલકીય અક્ષમતાઓને કારણે કાયદેસર અસ્તિત્વના ભયનો સામનો કરે છે. સુધારા માટેની દલીલ ધારે છે કે મેનેજમેન્ટ આંતરિક પ્રક્રિયાઓના મોટા પાયે પુનઃ-ઇજનેરી સફળતાપૂર્વક અમલ કરી શકે છે, જે કાર્ય ઐતિહાસિક રીતે રાજ્ય-સંચાલિત સંસ્થાઓમાં મુશ્કેલ સાબિત થયું છે. વર્તમાન સ્થિતિના ટીકાકારો દાવો કરે છે કે સ્પર્ધાત્મક દબાણ વિના, સંસ્થામાં આધુનિક ખાનગી-ક્ષેત્રના આરોગ્ય પ્લેટફોર્મમાં જોવા મળતી લીન કામગીરી પ્રાપ્ત કરવાની પ્રેરણાનો અભાવ છે. વધુમાં, એક જ, વિશાળ રાજ્ય સંસ્થા પર નિર્ભરતા નિષ્ફળતાનો એક જ બિંદુ બનાવે છે; જો વહીવટી નિષ્ફળતાઓ સેવા વિતરણને ત્રાસ આપવાનું ચાલુ રાખે, તો પરિણામી જાહેર અસંતોષ પ્રાઇવેટાઇઝેશન માટે રાજકીય કવર પૂરું પાડી શકે છે, ભલે વર્તમાન સિસ્ટમના ગાણિતિક ગુણો ગમે તે હોય. જોખમ રહેલું છે કે સ્થિતિ જાળવી રાખીને, સંસ્થા આખરે માળખાકીય એટ્રોફીથી પીડાઈ શકે છે જે હાલમાં કાર્યબળ દ્વારા માણવામાં આવતી ટૂંકા ગાળાની ખર્ચ બચત કરતાં ઘણી વધારે છે.

લાંબા ગાળાની ટકાઉપણું

સંસ્થાનું ભવિષ્ય તેના જોખમ-પૂલિંગ જવાબદારીને ઓફલોડ કર્યા વિના ખાનગી-ક્ષેત્રની વિશેષ કાળજીની ચપળતાને એકીકૃત કરવાની તેની ક્ષમતા પર આધાર રાખે છે. હાઇબ્રિડ મોડેલ અપનાવીને - જ્યાં ખાનગી પ્રદાતાઓ ભૌગોલિક અથવા વિશેષતાના અંતરને ભરવા માટે સેટેલાઇટ ભાગીદાર તરીકે કાર્ય કરે છે જ્યારે મુખ્ય એકીકૃત, બિન-ખાનગી એન્ટિટી રહે છે - સંસ્થાને આધુનિક બનાવવાનો સંભવિત માર્ગ છે. જોકે, આ વ્યૂહરચના સરકારની ભંડોળના મોટા સરપ્લસનો ઉપયોગ નાણાકીય સંતુલન માટે કરવાનો લાલચનો પ્રતિકાર કરવાની ઇચ્છા પર નિર્ભર છે, જે મોટી રાજ્ય-વ્યવસ્થાપિત નાણાકીય પૂલની દેખરેખ રાખનારાઓ માટે સતત ચિંતાનો વિષય છે.