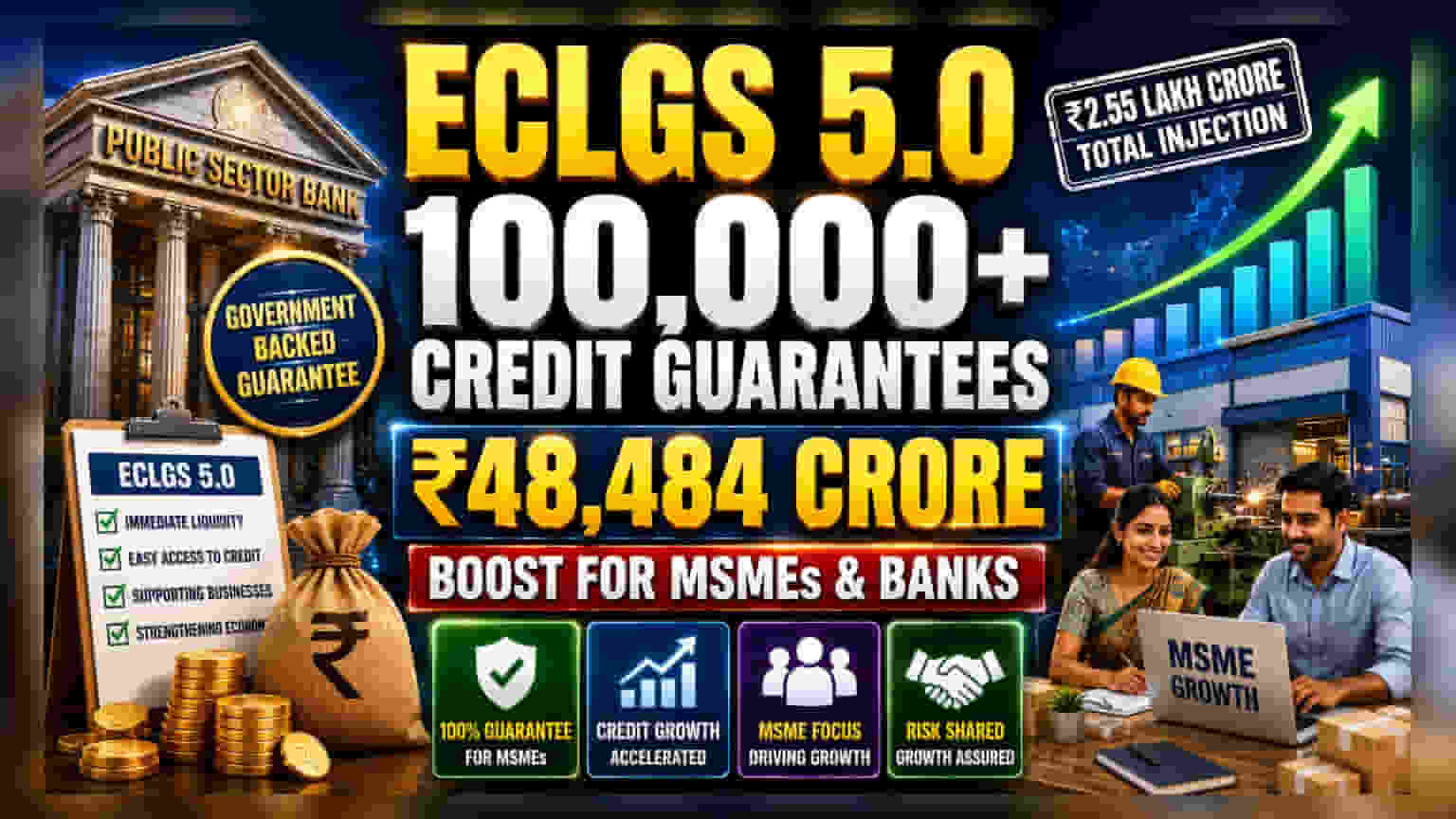

સરકારની ઇમરજન્સી ક્રેડિટ લાઇન ગેરંટી સ્કીમ (ECLGS) 5.0 હેઠળ પ્રથમ મહિનામાં જ ₹48,484 કરોડથી વધુની રકમ અર્થતંત્રમાં ઠાલવવામાં આવી છે. આ યોજના MSME ક્ષેત્રને મોટી રાહત આપી રહી છે અને સરકારી બેંકો આ વિતરણમાં અગ્રેસર રહી છે.

શું થયું?

સરકાર દ્વારા સમર્થિત ઇમરજન્સી ક્રેડિટ લાઇન ગેરંટી સ્કીમ (ECLGS) 5.0 તેના પ્રથમ મહિનામાં જ ખૂબ જ સફળ રહી છે. બેંકો દ્વારા 1 લાખથી વધુ ક્રેડિટ ગેરંટી જારી કરવામાં આવી છે, જેનું કુલ મૂલ્ય ₹48,484.26 કરોડ સુધી પહોંચી ગયું છે. નાણા મંત્રાલયે આ ઝડપી અમલીકરણ અંગે માહિતી આપી છે અને જણાવ્યું છે કે આ યોજનાનો મુખ્ય ઉદ્દેશ્ય નાણાકીય મુશ્કેલીઓનો સામનો કરી રહેલા વ્યવસાયોને તાત્કાલિક તરલતા (liquidity) પૂરી પાડવાનો છે. આ કાર્યક્રમ દ્વારા ભારતીય અર્થતંત્રમાં કુલ ₹2.55 લાખ કરોડ ઠાલવવાની યોજના છે, જે જરૂરિયાતમંદ વ્યવસાયો માટે કાર્યકારી મૂડી (working capital) તરીકે કામ કરશે.

બેંકો માટે શા માટે મહત્વનું?

બેંકિંગ ક્ષેત્રના રોકાણકારો, ખાસ કરીને જાહેર ક્ષેત્રની બેંકો (Public Sector Banks) માટે, આ યોજના એક મહત્વપૂર્ણ વિકાસ છે. માઇક્રો, સ્મોલ અને મીડિયમ એન્ટરપ્રાઇઝિસ (MSMEs) ને ધિરાણ આપવાનું પરંપરાગત રીતે જોખમી ગણાય છે, કારણ કે આ વ્યવસાયો આર્થિક ચક્રવૃદ્ધિ પ્રત્યે વધુ સંવેદનશીલ હોય છે. સરકાર દ્વારા 100% MSME લોન અને 90% નોન-MSME એન્ટિટી માટે ગેરંટી પૂરી પાડવામાં આવતા, આ યોજના બેંકો માટે જોખમ ઘટાડે છે. આનાથી બેંકો વધુ આત્મવિશ્વાસ સાથે તેમના લોન પોર્ટફોલિયોને વિસ્તૃત કરી શકે છે. જાહેર ક્ષેત્રની બેંકો, જેમણે 96% ગેરંટી પર પ્રક્રિયા કરી છે, તેઓ આ જોખમ-વહેંચણી માળખાના મુખ્ય લાભાર્થી છે, જે તેમને જોખમ વધાર્યા વિના ક્રેડિટ ગ્રોથ વધારવામાં મદદ કરે છે.

MSME પર ફોકસ

આ યોજનાએ MSME ક્ષેત્રને પ્રાથમિકતા આપી છે, જે સંખ્યાની દ્રષ્ટિએ 96% અને કુલ મૂલ્યના 86% ગેરંટી ધરાવે છે. MSMEs ઘણીવાર સ્થાનિક રોજગારી અને ઉત્પાદનનો આધારસ્તંભ હોય છે. જોકે, તેઓ ઘણીવાર સુરક્ષા (collateral) તરીકે મોટી સંપત્તિઓ ન હોવાને કારણે સસ્તું ધિરાણ મેળવવામાં સંઘર્ષ કરે છે. સરકારને જોખમ ટ્રાન્સફર કરીને, ECLGS 5.0 આ અંતરને દૂર કરે છે, જેનાથી બેંકો એવા ક્ષેત્રને ધિરાણ આપી શકે છે જે વ્યાપક આર્થિક વૃદ્ધિ માટે આવશ્યક છે પરંતુ અન્યથા ધિરાણ આપવું મુશ્કેલ છે.

જોખમ લાભને સમજવો

જ્યારે આ યોજના ઋણ લેનારાઓને તાત્કાલિક રાહત પૂરી પાડે છે અને બેંક ધિરાણને પ્રોત્સાહન આપે છે, ત્યારે રોકાણકારો માટે ગેરંટીના સ્વરૂપને સમજવું મહત્વપૂર્ણ છે. જો કોઈ ઋણ લેનાર ડિફોલ્ટ કરે, તો સરકાર નુકસાનનો મોટો હિસ્સો આવરી લે છે. આનો અર્થ એ નથી કે બેંક ઋણ લેનારની ચુકવણી કરવાની ક્ષમતા તપાસ્યા વિના ધિરાણ આપી શકે છે. બેંકોએ હજુ પણ તેમની પ્રમાણભૂત ધિરાણ પ્રક્રિયાઓનું પાલન કરવું પડશે. બેંકો અને શેરધારકો માટે જોખમ એ છે કે જ્યારે ગેરંટી મોટા નુકસાનને આવરી લે છે, ત્યારે આ ગેરંટીનો દાવો કરવાની પ્રક્રિયા સમય માંગી લે તેવી અથવા ચોક્કસ દસ્તાવેજીકરણની જરૂરિયાતોને આધીન હોઈ શકે છે. રોકાણકારો ઘણીવાર મોનિટર કરે છે કે આ લોન આખરે ઉત્પાદક સંપત્તિઓમાં પરિવર્તિત થાય છે કે જે સરકારી સુરક્ષા પર આધાર રાખ્યા વિના તેમનું દેવું ચૂકવી શકે.

રોકાણકારોએ શું ટ્રેક કરવું?

ઝડપી રોલઆઉટ ટૂંકા ગાળાની ક્રેડિટ માંગ માટે સકારાત્મક સંકેત છે, પરંતુ યોજનાની લાંબા ગાળાની સફળતા ઋણ લેનારાઓના ચુકવણી વર્તન પર આધારિત રહેશે. રોકાણકારો ભાવિ બેંક કમાણી અહેવાલોમાં નીચેના ક્ષેત્રોનું નિરીક્ષણ કરવા માગી શકે છે:

પ્રથમ, આ લોનમાંથી કેટલી લોન પ્રારંભિક સહાય અવધિ સમાપ્ત થયા પછી નિયમિત, પરફોર્મિંગ એસેટ્સમાં સંક્રમિત થાય છે તેના પર અપડેટ્સ પર નજર રાખો.

બીજું, જાહેર ક્ષેત્રની બેંકોમાં ક્રેડિટ ગ્રોથના વલણો પર નજર રાખો. કારણ કે આ બેંકો રોલઆઉટમાં અગ્રેસર છે, તેમના લોન પોર્ટફોલિયોમાં કોઈપણ પ્રવેગ આંશિક રીતે આવી સરકારી-સમર્થિત યોજનાઓ સાથે જોડાયેલો હોઈ શકે છે.

ત્રીજું, નવા લોન બુકની ગુણવત્તા અંગે મેનેજમેન્ટના પ્રતિભાવો જુઓ. જ્યારે સરકારી ગેરંટી જોખમ ઘટાડે છે, MSMEs ની રોકડ પ્રવાહ ઉત્પન્ન કરવાની અંતર્ગત ક્ષમતા લાંબા ગાળાના બેંક સ્વાસ્થ્ય માટે સૌથી મહત્વપૂર્ણ પરિબળ રહે છે.