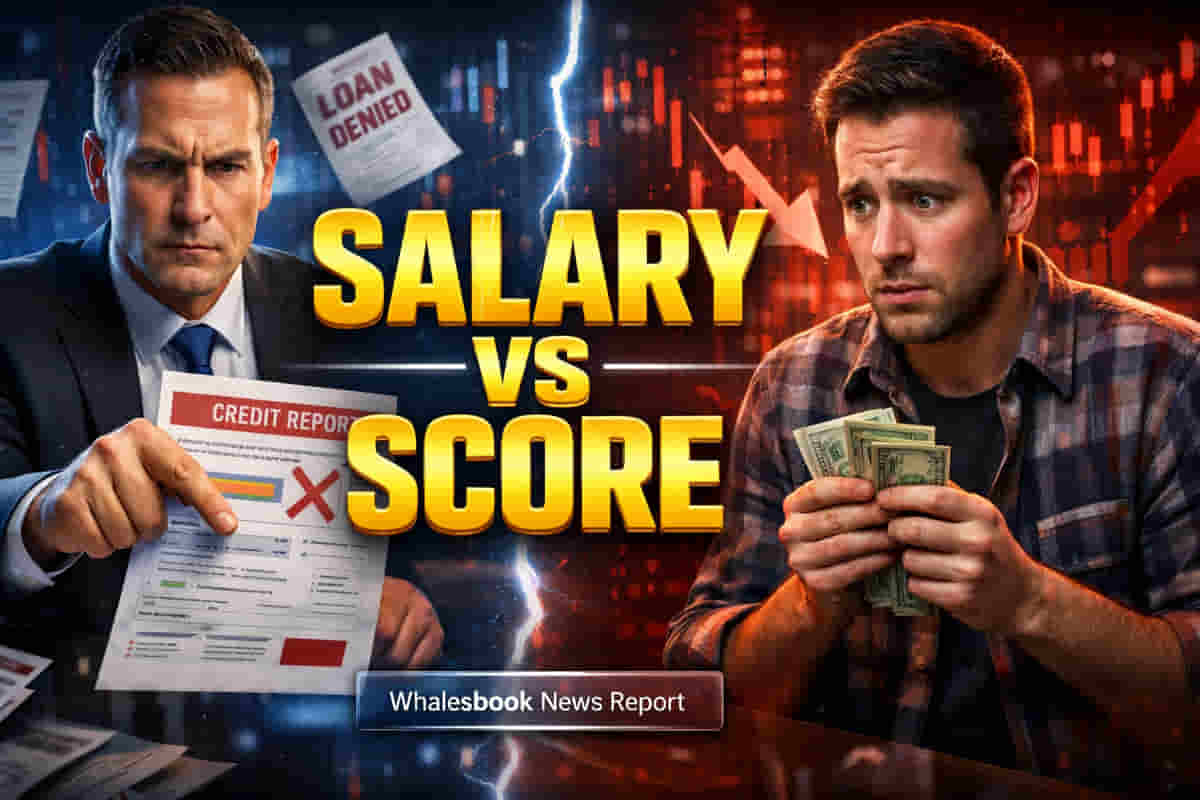

### અલ્ગોરિધમ-આધારિત ધિરાણનું વર્ચસ્વ

લોન મંજૂરીઓ માટે આવક પર પરંપરાગત ભાર ભારતમાં ઝડપથી ઘટી રહ્યો છે. ધિરાણકર્તાઓ વધુને વધુ અલ્ગોરિધમ-આધારિત અન્ડરરાઇટિંગ અપનાવી રહ્યા છે, જે એક ડેટા-કેન્દ્રિત અભિગમ છે જે જણાવેલ કમાણી કરતાં ચુકવણી ઇતિહાસ, ક્રેડિટ વપરાશ અને નાણાકીય ખાતાઓની દીર્ધાયુષ્યને વધુ ગંભીરતાથી તપાસે છે. રિઝર્વ બેંક ઓફ ઇન્ડિયાનો ડેટા સૂચવે છે કે આ અત્યાધુનિક અન્ડરરાઇટિંગ મોડેલ્સ દ્વારા સંચાલિત રિટેલ ક્રેડિટમાં નોંધપાત્ર વાર્ષિક વૃદ્ધિ થઈ છે, જે કાર્ડ્સ, 'બાય નાઉ પે લેટર' (BNPL) યોજનાઓ અને ડિજિટલ લોનમાં ઉધાર લેનારના વર્તનને વિશ્લેષણ કરે છે. આ ઉત્ક્રાંતિનો અર્થ એ છે કે સમાન પગાર અને લોન અરજીઓ ધરાવતી વ્યક્તિઓને મોટા પ્રમાણમાં અલગ અલગ ઓફર મળી શકે છે, જે એક એવી વૃત્તિ છે જે ફિનટેક ધિરાણકર્તાઓના ફેલાવાથી વધી છે જેઓ વધુ દાણાદાર જોખમ મૂલ્યાંકન માટે AI અને વૈકલ્પિક ડેટાનો લાભ લે છે.

### જુદા જુદા લોન ઓફર્સ: એક કેસ સ્ટડી

આ પરિસ્થિતિમાં પરિવર્તનનું એક આકર્ષક ઉદાહરણ બે વ્યક્તિઓ, રોહિત યાદવ અને કુલદીપ શર્મા છે, બંને વાર્ષિક ₹16 લાખ કમાય છે અને સમાન બેંકમાંથી સમાન ₹50-લાખ હોમ લોન માટે અરજી કરે છે. યાદવ, જેમણે કોઈ ચૂકવણી ચૂક્યા વિના મજબૂત ક્રેડિટ સ્કોર જાળવી રાખ્યો હતો, કાર લોન ચૂકવી દીધી હતી અને ક્રેડિટ કાર્ડનો સાવચેતીપૂર્વક ઉપયોગ કર્યો હતો, તેમને 25 વર્ષની ચુકવણી અવધિ સાથે 8.5 ટકા વ્યાજ દર મળ્યો. આનાથી વિપરીત, શર્મા, જેનું ક્રેડિટ પ્રોફાઇલ ત્રણ વર્ષ પહેલાં બે વિલંબિત ચૂકવણીઓ અને સતત ઉચ્ચ ક્રેડિટ કાર્ડ બેલેન્સ દર્શાવે છે, તેમને 9.8 ટકા ઊંચા વ્યાજ દર સાથે 24 વર્ષનો ટૂંકો ચુકવણી સમયગાળો આપવામાં આવ્યો હતો. BankBazaar.com ના CEO Adhil Shetty એ સમજાવ્યું કે ચુકવણી ઇતિહાસ અને ક્રેડિટ વપરાશ ઘણીવાર અલ્ગોરિધમિક અન્ડરરાઇટિંગમાં આવક કરતાં વધુ વજન ધરાવે છે. વધુમાં, નોકરીની સ્થિરતાએ પણ ભૂમિકા ભજવી હતી; એક દાયકામાં પત્રકાર તરીકે ચાર નોકરી ફેરફારો કરતાં IT ફર્મમાં યાદવની સતત નવ વર્ષની નોકરીને પ્રાધાન્ય આપવામાં આવ્યું હતું.