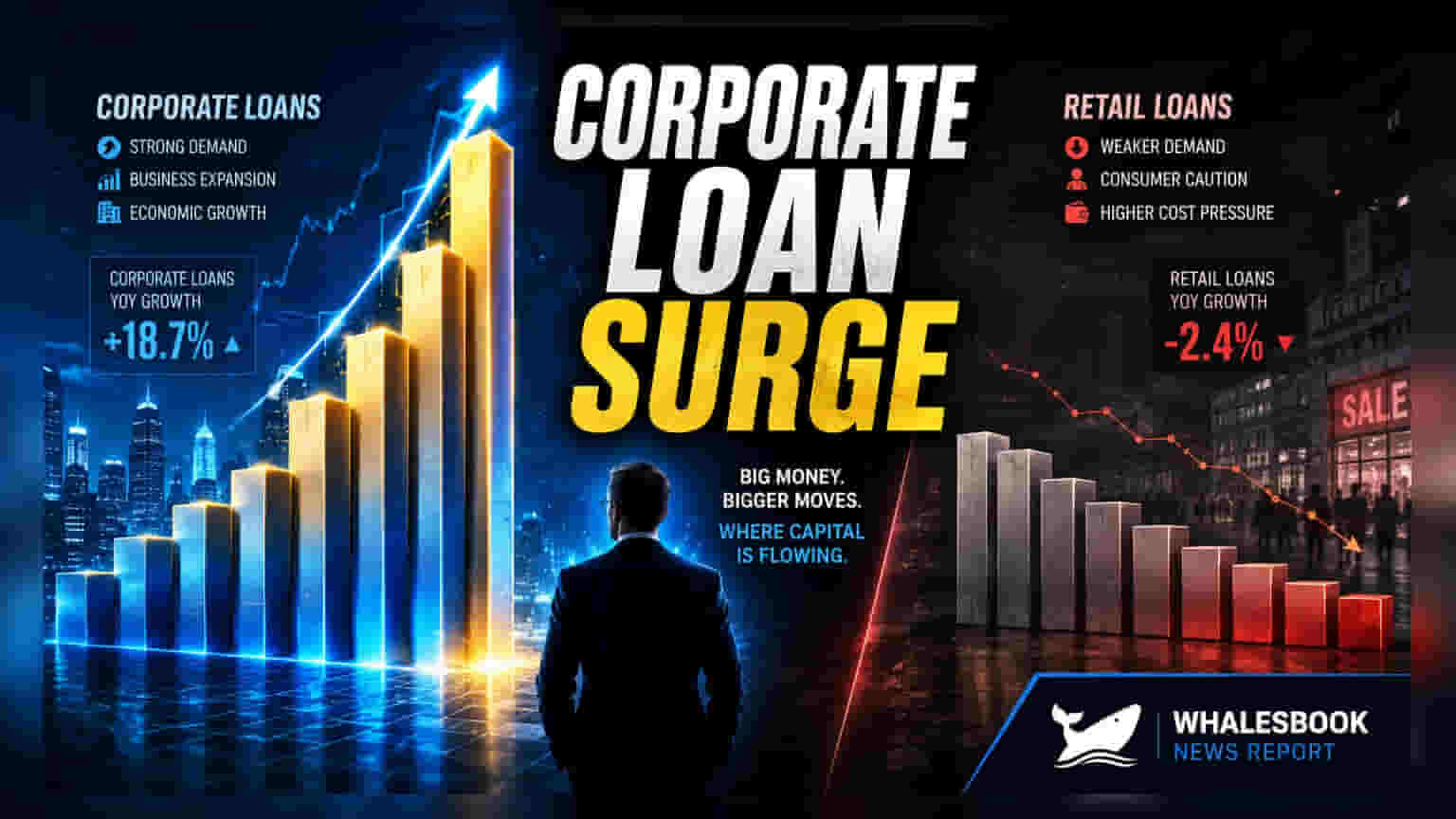

ભારતમાં કોર્પોરેટ સેક્ટરને મળતું બેંક ક્રેડિટ હવે વ્યક્તિગત લોન કરતાં વધુ ઝડપથી વધી રહ્યું છે. કંપનીઓ ખર્ચ ઘટાડવા માટે બોન્ડ કરતાં બેંક ફાઇનાન્સિંગને વધુ પસંદ કરી રહી છે, કારણ કે કોર્પોરેટ બોન્ડ યીલ્ડમાં વધારો થયો છે. તાજેતરના રેપો રેટ કટ અને સુધરેલી લિક્વિડિટીએ આ ટ્રેન્ડને ટેકો આપ્યો છે.

રિટેલ ધિરાણ કરતાં કોર્પોરેટ ધિરાણમાં તેજી

હાલમાં, કોર્પોરેટ સેક્ટરને આપવામાં આવતું બેંક ક્રેડિટ વ્યક્તિગત લોન કરતાં વધુ ઝડપે વધી રહ્યું છે. કંપનીઓ વધતી કોર્પોરેટ બોન્ડ યીલ્ડ વચ્ચે ખર્ચ ઘટાડવા માટે બોન્ડ માર્કેટ કરતાં લોન માર્કેટને વધુ પસંદ કરી રહી છે.

રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) ના મે મહિનાના અંત સુધીના આંકડા દર્શાવે છે કે ઉદ્યોગોને મળતું બેંક ક્રેડિટ, જેમાં મોટી અને નાની બંને કંપનીઓનો સમાવેશ થાય છે, તેમાં વાર્ષિક ધોરણે 18% નો વધારો થયો છે. આ સમયગાળા દરમિયાન રિટેલ લોનમાં 15% નો ગ્રોથ નોંધાયો હતો.

કોર્પોરેટ લોન આકર્ષવાનું કારણ

વિશ્લેષકો આ ટ્રેન્ડને અનેક પરિબળોનું પરિણામ માને છે. RBI દ્વારા ફેબ્રુઆરી 2025 થી કરવામાં આવેલા રેપો રેટમાં કુલ 125 બેસિસ પોઈન્ટ્સ નો ઘટાડો બેંક ધિરાણ દરોને નીચા લાવ્યો છે. તે જ સમયે, કોર્પોરેટ બોન્ડ યીલ્ડમાં થયેલા તીવ્ર વધારાને કારણે કંપનીઓ માટે ડેટ કેપિટલ માર્કેટની આકર્ષકતા ઘટી ગઈ છે.

યસ સિક્યોરિટીઝના હેડ ઓફ રિસર્ચ, શિવાજી થાપલિયાલે જણાવ્યું હતું કે, કોર્પોરેટ બોન્ડ યીલ્ડ અને બેન્ચમાર્ક MCLR (Marginal Cost of Funds-based Lending Rate) વચ્ચેનો તફાવત માર્ચ 2023 પછી સૌથી ઓછો છે. પાંચ વર્ષની લોન માટેનો તફાવત લગભગ શૂન્ય થઈ ગયો છે, જે સીધું બેંક ધિરાણ વધુ આકર્ષક બનાવે છે.

થાપલિયાલે આને માળખાકીય ફેરફારને બદલે ચક્રીય ફેરફાર ગણાવ્યો છે, જે જરૂરી નથી કે નવા પ્રોજેક્ટ રોકાણ સૂચવે. તેઓ માને છે કે FCNR(B) ડિપોઝિટ્સમાંથી સુધરેલી લિક્વિડિટી અને હોલસેલ ડિપોઝિટ રેટ્સમાં ઘટાડો થતાં કોર્પોરેટ ક્રેડિટ ગ્રોથ મધ્યમ-ટીનમાં (mid-teens) ચાલુ રહેશે. આ પરિબળો કોર્પોરેટ સેક્ટરને નોંધપાત્ર ધિરાણને ટેકો આપી રહ્યા છે.

કોર્પોરેટ અને રિટેલ લોનમાં સેગમેન્ટ મુજબ ગ્રોથ

ઔદ્યોગિક સેગમેન્ટમાં, મે મહિનાના અંતમાં સૂક્ષ્મ અને નાના કંપનીઓને આપવામાં આવતી લોનમાં સૌથી વધુ 26% નો ગ્રોથ જોવા મળ્યો. મધ્યમ કદની કંપનીઓમાં 21% અને મોટી કંપનીઓમાં 14% નો વધારો થયો. રિટેલ લોનમાં 15% નો મજબૂત ગ્રોથ યથાવત રહ્યો, જેમાં ગોલ્ડ લોન બુકમાં ₹4.61 લાખ કરોડ નો બમણો વધારો અને હાઉસિંગ લોન સેગમેન્ટમાં 11% નો વાર્ષિક વધારો જોવા મળ્યો, જે પર્સનલ લોનનો સૌથી મોટો હિસ્સો ધરાવે છે.

ક્રેડિટ ગ્રોથનું આઉટલૂક

વિશ્લેષકો સૂચવે છે કે કોર્પોરેટ લોન ગ્રોથની દિશા મોટાભાગે બોન્ડ માર્કેટના પ્રદર્શન પર નિર્ભર રહેશે. નીચી બોન્ડ યીલ્ડ ખર્ચ-સભાન કંપનીઓને તેમના વર્કિંગ કેપિટલની જરૂરિયાતોને ડેટ માર્કેટમાં પાછી ખેંચવા માટે લલચાવી શકે છે. તેમ છતાં, નાણાકીય વર્ષના અંત સુધીમાં કુલ બેંક ક્રેડિટ ગ્રોથ નીચાથી મધ્યમ-ટીનમાં (low to mid-teens) રહેવાની ધારણા છે.