કેનરા બેંક અને ઈન્ડિયન બેંકના પ્રથમ ક્વાર્ટરના રિપોર્ટ્સ દર્શાવે છે કે લોન વૃદ્ધિ, ડિપોઝિટ વૃદ્ધિ કરતાં ઘણી આગળ ચાલી રહી છે. આ મજબૂત લોન માંગ દર્શાવે છે, પરંતુ બેંકો માટે આ વિસ્તરણને નફાના માર્જિનને ઘટાડ્યા વિના ભંડોળ પૂરું પાડવું એક પડકાર બની શકે છે. રોકાણકારોએ આ બેંકો ભંડોળના ખર્ચનું સંચાલન કેવી રીતે કરે છે તેના પર નજર રાખવી પડશે.

શું થયું?

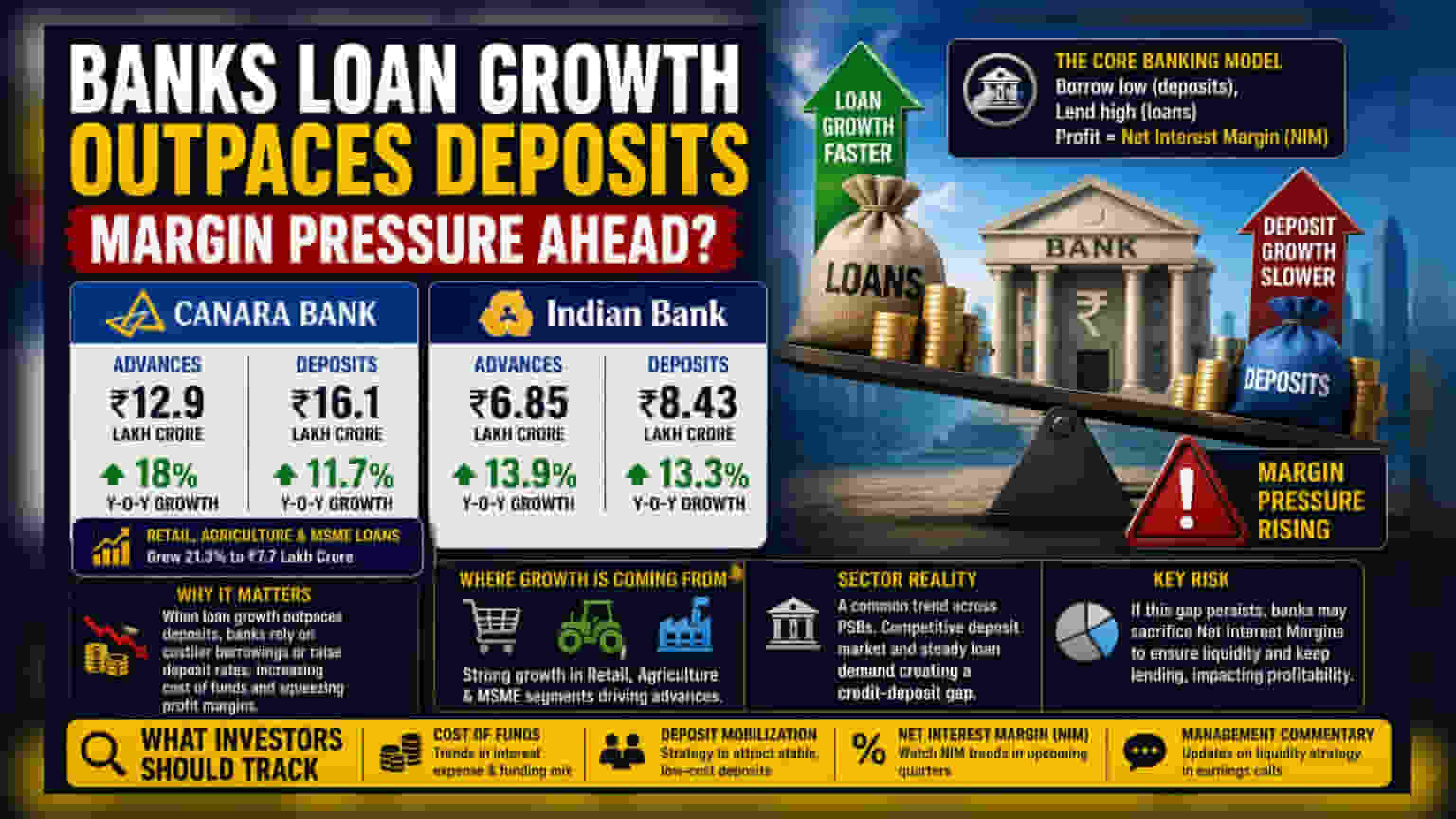

કેનરા બેંક અને ઈન્ડિયન બેંકે ચાલુ નાણાકીય વર્ષ માટે તેમના પ્રથમ-ત્રિમાસિક પ્રદર્શનની જાણ કરી છે, જે બેંકિંગ ક્ષેત્રમાં એક સામાન્ય ટ્રેન્ડ દર્શાવે છે: ગ્રાહકો દ્વારા જમા કરાયેલા પૈસા કરતાં લોનની માંગ ઝડપથી વધી રહી છે.

કેનરા બેંકે જૂનના અંત સુધીમાં ₹12.9 લાખ કરોડ સુધી પહોંચેલી એડવાન્સિસમાં 18% નો વાર્ષિક વધારો નોંધાવ્યો હતો. આ જ સમયગાળામાં, તેની ડિપોઝિટ ધીમી ગતિએ 11.7% વધીને કુલ ₹16.1 લાખ કરોડ થઈ હતી.

ઈન્ડિયન બેંકે સમાન પેટર્ન દર્શાવી. તેની એડવાન્સિસ 13.9% વધીને ₹6.85 લાખ કરોડ થઈ, જ્યારે ડિપોઝિટ વૃદ્ધિ 13.3% રહી, જે કુલ ₹8.43 લાખ કરોડ થઈ.

પ્રોફિટ માર્જિનનો પડકાર

કોઈપણ બેંક માટે, મુખ્ય વ્યવસાય ગ્રાહકો પાસેથી નીચા વ્યાજ દરે ડિપોઝિટ લેવાનો અને તે નાણાં ઉધાર લેનારાઓને ઊંચા વ્યાજ દરે ધિરાણ આપવાનો છે. આ બે દરો વચ્ચેના તફાવતને નેટ ઇન્ટરેસ્ટ માર્જિન (NIM) તરીકે ઓળખવામાં આવે છે, જે બેંકના ધિરાણ પ્રવૃત્તિઓમાંથી નફાનું પ્રતિનિધિત્વ કરે છે.

જ્યારે બેંકની લોન વૃદ્ધિ સતત તેની ડિપોઝિટ વૃદ્ધિ કરતાં વધી જાય છે, ત્યારે તે તરલતાના પડકારનો સામનો કરે છે. બેંક ફક્ત પૈસા બનાવી શકતી નથી; તેને નવી લોન માટે ભંડોળ પૂરું પાડવા ડિપોઝિટની જરૂર છે. જો ડિપોઝિટ પૂરતી ઝડપથી ન વધે, તો બેંક પાસે બે વિકલ્પો છે: વધુ મોંઘા બજાર ઉધાર પર આધાર રાખવો અથવા વધુ બચતકર્તાઓને આકર્ષવા માટે ફિક્સ્ડ ડિપોઝિટ પર વ્યાજ દરો વધારવા. આ બંને ક્રિયાઓ બેંકના ભંડોળના ખર્ચમાં વધારો કરે છે, જે નફાના માર્જિન પર દબાણ લાવી શકે છે જો બેંક આ ઊંચા ખર્ચને તેના ઉધાર લેનારાઓ પર પસાર ન કરી શકે.

વૃદ્ધિ ક્યાંથી આવી રહી છે?

કેનરા બેંકમાં, લોનમાં વિસ્તરણ બધા ક્ષેત્રોમાં સમાન ન હતું. બેંકના રિટેલ, કૃષિ અને MSME (માઇક્રો, સ્મોલ અને મીડિયમ એન્ટરપ્રાઇઝિસ) ધિરાણ વિભાગો મુખ્ય ચાલક હતા, જે 21.3% વધીને ₹7.7 લાખ કરોડ થયા. આ ચોક્કસ વિભાગોમાં વૃદ્ધિ તેની હોલસેલ અથવા કોર્પોરેટ ધિરાણ કરતાં નોંધપાત્ર રીતે ઝડપી હતી. જ્યારે આ નીચલા સ્તરે મજબૂત આર્થિક પ્રવૃત્તિ સૂચવે છે, તે એ પણ સૂચવે છે કે બેંક એવા ક્ષેત્રોમાં આક્રમક રીતે વિસ્તરણ કરી રહી છે જેમાં ઉચ્ચ ઓપરેશનલ ફોકસની જરૂર છે.

બેંકિંગ ક્ષેત્ર માટે આનો અર્થ શું છે?

આ ટ્રેન્ડ ફક્ત આ બે ધિરાણકર્તાઓ માટે અનન્ય નથી. ભારતમાં ઘણી જાહેર ક્ષેત્રની બેંકો હાલમાં સ્પર્ધાત્મક લેન્ડસ્કેપમાં નેવિગેટ કરી રહી છે જ્યાં ડિપોઝિટરો ઊંચા વળતરની શોધમાં છે, જ્યારે લોનની માંગ સ્થિર રહે છે.

રોકાણકારો માટે, જો ધિરાણ અને ડિપોઝિટ વચ્ચેનું આ 'ગેપ' યથાવત રહેશે તો બેંકોને ધિરાણ ચાલુ રાખવા માટે પૂરતા પૈસાની ખાતરી કરવા માટે તેમના નફાના માર્જિનનો ભોગ આપવો પડી શકે છે. બજાર નજીકથી જોશે કે શું બેંકો સ્થિર, નીચા-ખર્ચે ડિપોઝિટને આકર્ષિત કરવાની જરૂરિયાત સાથે તેમની લોન વૃદ્ધિને અસરકારક રીતે સંતુલિત કરી શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગળ જતાં, શેરધારકો માટે મુખ્ય મોનિટરables બેંકનો ભંડોળ ખર્ચ અને ડિપોઝિટ એકત્ર કરવાની તેમની ક્ષમતા હશે. રોકાણકારો આવનારી અર્નિંગ કોલ્સમાં મેનેજમેન્ટની ટિપ્પણીઓ જોઈ શકે છે કે તેઓ વ્યાજ ખર્ચમાં નોંધપાત્ર વધારો કર્યા વિના ડિપોઝિટને આકર્ષવા માટે કઈ વ્યૂહરચના અપનાવી રહ્યા છે. વધુમાં, આવનારા ક્વાર્ટર્સમાં બેંકના નેટ ઇન્ટરેસ્ટ માર્જિનમાં કોઈપણ ફેરફારો એ એક નિર્ણાયક સૂચક હશે કે શું આ ક્રેડિટ-ડિપોઝિટ ગેપ નફાકારકતાને અસર કરી રહ્યું છે.