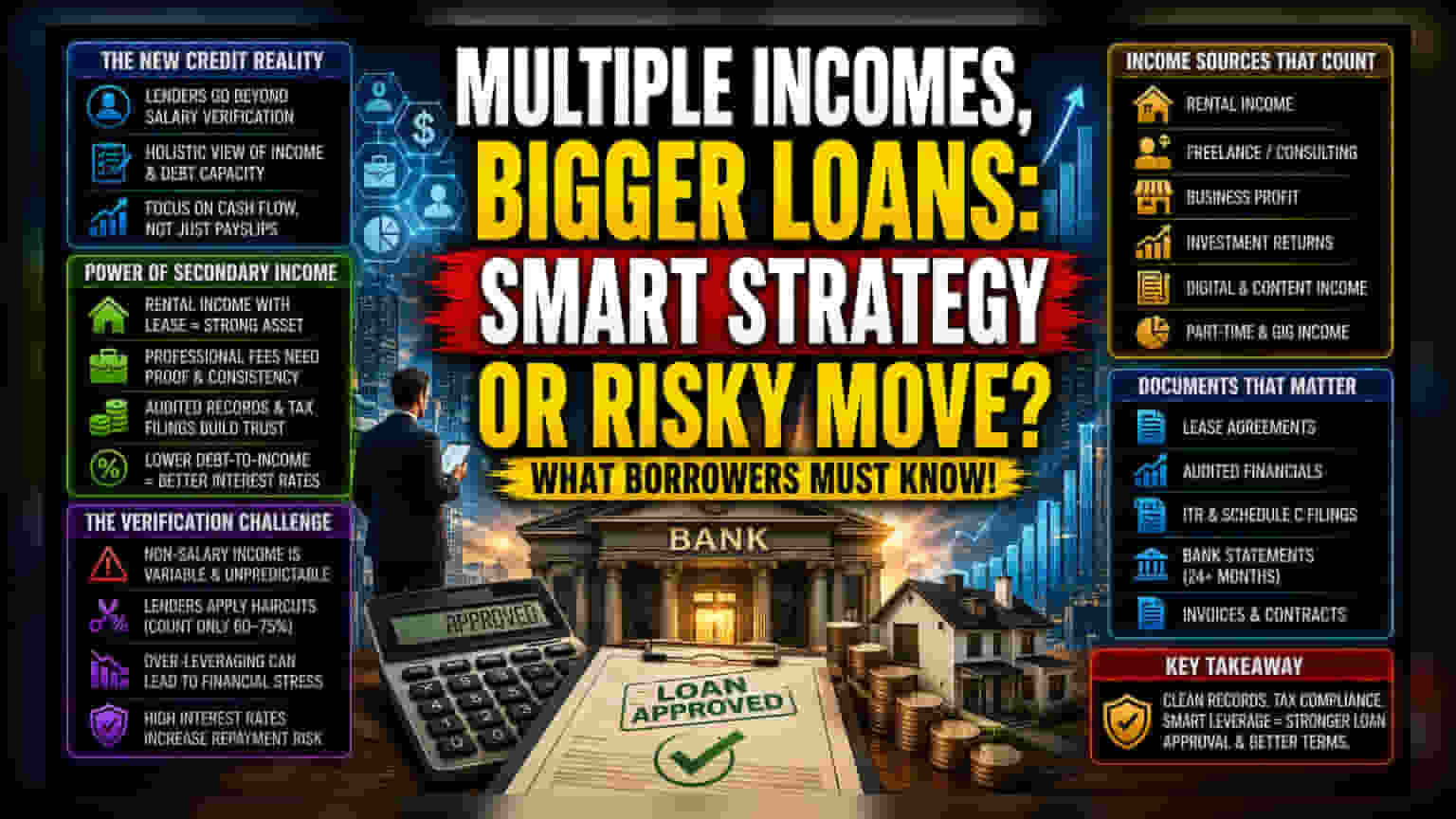

ક્રેડિટ મૂલ્યાંકનમાં બદલાવ

સંસ્થાકીય ધિરાણકર્તાઓ હવે ફક્ત પ્રાથમિક રોજગારની ચકાસણી પર આધારિત જૂની પદ્ધતિઓથી દૂર થઈ ગયા છે. આ પરિવર્તન વૈવિધ્યસભર આવક ધરાવતા લોકોની સંખ્યામાં વૃદ્ધિને સ્વીકારે છે, અને હવે તેઓ સાઇડ વેન્ચર્સ અને નિષ્ક્રિય સંપત્તિઓને સમાવતા સર્વગ્રાહી ડેટ-સર્વિસ-કવરેજ રેશિયો (Debt-Service-Coverage Ratio) તરફ આગળ વધી રહ્યા છે. લોન લેનાર માટે, આ ફેરફાર માત્ર વહીવટી નથી; તે તેમની વાસ્તવિક રોકડ પ્રવાહ અને ઓટોમેટેડ અંડરરાઇટિંગ સિસ્ટમ્સ દ્વારા લાદવામાં આવેલી પ્રતિબંધિત ધિરાણ મર્યાદાઓ વચ્ચેના અંતરને ઘટાડવા માટે એક પદ્ધતિ પ્રદાન કરે છે.

ગૌણ આવકના સ્ત્રોતોનું મૂલ્યાંકન

એક કરતાં વધુ આવકના સ્ત્રોતોનો સફળતાપૂર્વક ઉપયોગ કરવા માટે સામાન્ય હિસાબ-કિતાબથી આગળ વધવું જરૂરી છે. બેંકો હાલમાં વોલ્યુમ કરતાં સાતત્યતાને પ્રાધાન્ય આપે છે. એક જ વાર આવતો નોંધપાત્ર ભાડાનો ડિપોઝિટ અવગણવામાં આવશે, જ્યારે ઔપચારિક લીઝ કરાર સાથે જોડાયેલ ભાડાની રસીદોનો બે વર્ષનો ટ્રેક રેકોર્ડ મુખ્ય સંપત્તિ તરીકે ગણવામાં આવે છે. પ્રોફેશનલ ફી અને વ્યવસાયિક નફા માટે વધુ પુરાવાઓની જરૂર પડે છે, જેમાં સામાન્ય રીતે ઓડિટેડ ફાઇનાન્સિયલ સ્ટેટમેન્ટ્સ અથવા સતત શેડ્યૂલ C (Schedule C) ટેક્સ ફાઇલિંગની જરૂર પડે છે. જ્યારે આ આંકડાઓને એકત્રિત કરવામાં આવે છે, ત્યારે લોન લેનાર અસરકારક રીતે તેમના ડેટ-ટુ-ઇનકમ રેશિયોને ઘટાડે છે, જે ઘણીવાર ઓટોમેટિક રીતે જોખમ-આધારિત કિંમતમાં ઘટાડો લાવે છે, સંભવિતપણે ઉચ્ચ-આવક વર્ગો માટે આરક્ષિત વ્યાજ દરો સુરક્ષિત કરે છે.

ચકાસણીના જોખમો (Verification Risks)

જ્યારે આવક એકત્ર કરવાની ક્ષમતા તક ઊભી કરે છે, ત્યારે તે મંજૂરી પ્રક્રિયામાં નોંધપાત્ર ઘર્ષણ ઊભું કરે છે. પ્રાથમિક જોખમ પરિબળ એ બિન-પગાર આવકની પરિવર્તનશીલતા છે. W-2 અથવા સ્ટાન્ડર્ડ સેલરી સર્ટિફિકેટથી વિપરીત, રોકાણ અથવા ફ્રીલાન્સ કાર્યમાંથી થતી આવક વારંવાર બજારની અસ્થિરતા અથવા કરાર રદ થવાને આધીન હોય છે. પરિણામે, ધિરાણકર્તાઓ ગૌણ આવક પર ભારે 'હેરકટ્સ' (haircuts) લાગુ કરે છે, ઘણીવાર કુલ આંકડાના ફક્ત 60% થી 75% જ ચુકવણી ક્ષમતામાં ગણે છે. જે લોન લેનારાઓ કુલ ગૌણ આવકના આધારે વધુ પડતું ધિરાણ લે છે તેઓ ઘણીવાર અસ્થિર પરિસ્થિતિઓમાં પોતાને શોધી શકે છે જો તે આવકના સ્ત્રોતો સંકોચાય, ખાસ કરીને ઉચ્ચ-વ્યાજ દરના વાતાવરણમાં જ્યાં દેવું સેવા ખર્ચ ઊંચો રહે છે.

દસ્તાવેજીકરણ અને બજારનું અનુમાન

આજકાલ લોન પાત્રતાને મહત્તમ બનાવવી એ નાણાકીય રેકોર્ડ્સ અને ટેક્સ પારદર્શિતાના એકીકરણ પર આધાર રાખે છે. ધિરાણકર્તાઓ ટેક્સ ફાઇલિંગ સામે રિકરિંગ ડિપોઝિટની ચકાસણી કરવા માટે ઓટોમેટેડ ડેટા-સ્ક્રેપિંગ ટૂલ્સનો વધુને વધુ ઉપયોગ કરી રહ્યા છે. બેંક ઇનફ્લો અને જાણ કરાયેલ આવક વચ્ચેના તફાવતો હવે અરજી નામંજૂર થવાનું પ્રાથમિક કારણ છે. જેમ જેમ નાણાકીય ક્ષેત્ર આ જોખમ મોડેલોને સુધારવાનું ચાલુ રાખશે, તેમ સ્વચ્છ, દસ્તાવેજીકૃત નાણાકીય ઇતિહાસનું પ્રીમિયમ વધતું જ રહેશે. જે અરજદારો વ્યક્તિગત અને વ્યવસાયિક નાણાં વચ્ચે કડક અલગતા જાળવી રાખે છે અને ખાતરી કરે છે કે તમામ ગૌણ આવક ટેક્સ-અનુરૂપ છે, તેઓ કડક ધિરાણ વાતાવરણમાં લોનની શરતો પર વાટાઘાટો કરતી વખતે પ્રબળ સ્થિતિમાં રહેશે.