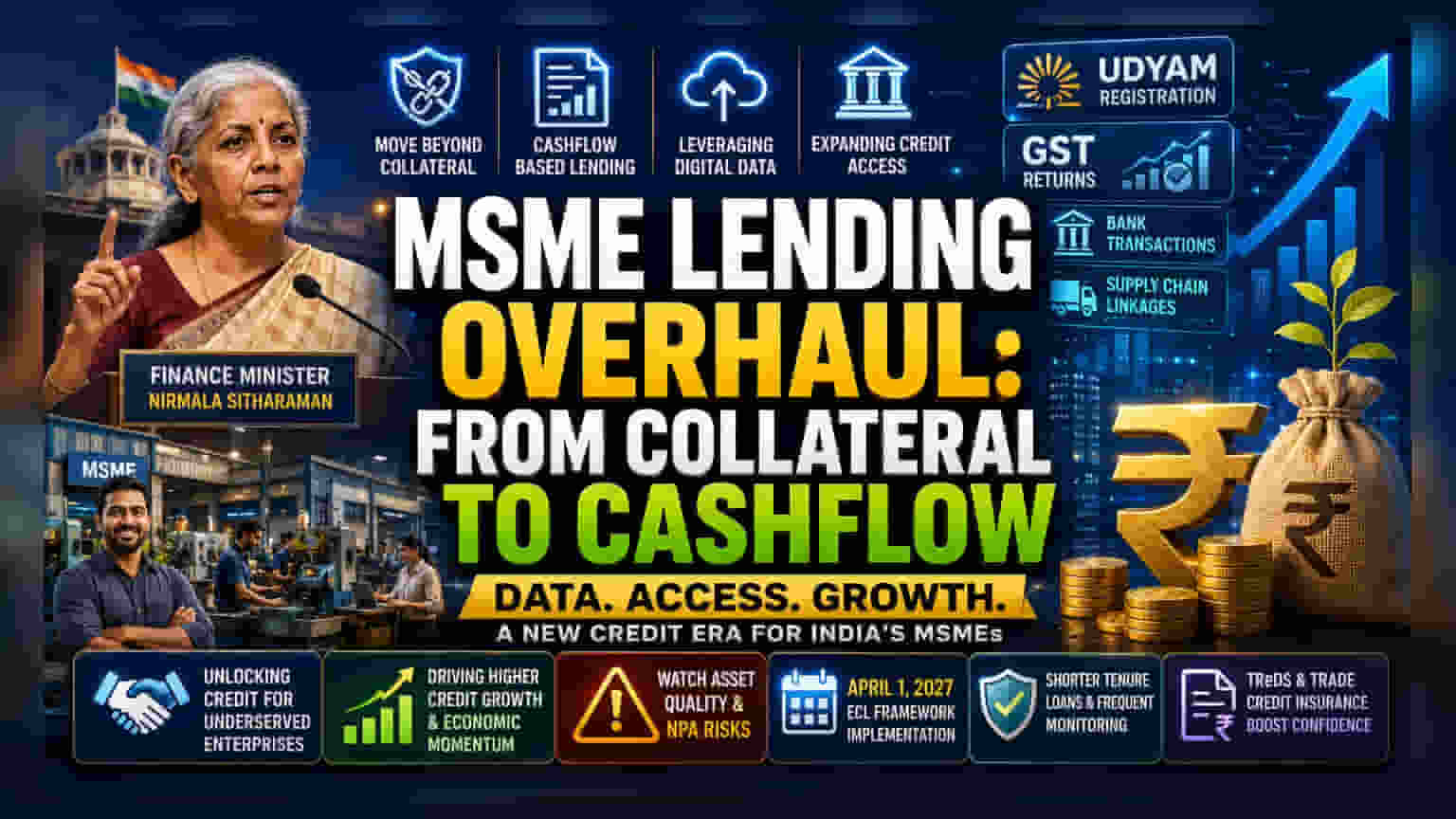

નાણા મંત્રી નિર્મલા સીતારમણે બેંકોને MSME (માઇક્રો, સ્મોલ અને મીડિયમ એન્ટરપ્રાઇઝિસ) માટે ધિરાણની પદ્ધતિ બદલવા પર ભાર મૂક્યો છે. હવે પરંપરાગત કોલેટરલ (જામીનગીરી) આધારિત લોનમાંથી બહાર નીકળીને કેશફ્લો-આધારિત મોડેલ અપનાવવાની સલાહ આપી છે. આ ફેરફારથી MSME ક્ષેત્રને ક્રેડિટ સુવિધા વધવાની આશા છે. રોકાણકારોએ બેંકોની એસેટ ક્વોલિટી, ક્રેડિટ ગ્રોથ અને 2027માં આવનારા Expected Credit Loss (ECL) એકાઉન્ટિંગ ફ્રેમવર્કની તૈયારી પર નજર રાખવી પડશે.

શું થયું?

નાણા મંત્રી નિર્મલા સીતારમણે ભારતીય નાણાકીય સંસ્થાઓને MSME માટે ધિરાણ પ્રથાઓમાં સુધારો કરવા જણાવ્યું છે. આ નિર્દેશનો મુખ્ય ઉદ્દેશ્ય બેંકોને કોલેટરલ – જેમ કે મિલકત અથવા ભૌતિક સંપત્તિ – પરની નિર્ભરતા ઘટાડીને, ઉદ્યોગોના વાસ્તવિક કેશફ્લો અને બિઝનેસની સ્થિતિના આધારે ધિરાણ મોડેલ અપનાવવા માટે પ્રોત્સાહિત કરવાનો છે. સરકાર બેંકોને MSMEની ધિરાણપાત્રતાનું મૂલ્યાંકન કરવા માટે Udyam અને GST ફાઇલિંગ જેવા પ્લેટફોર્મ પર ઉપલબ્ધ ડિજિટલ ડેટાનો ઉપયોગ કરવા પ્રોત્સાહન આપી રહી છે.

રોકાણકારો માટે આ શા માટે મહત્વપૂર્ણ છે?

રોકાણકારો માટે, આ પરિવર્તન બેંકો અને નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) તેમના લોન બુકને કેવી રીતે વિકસાવશે તેમાં સંભવિત ફેરફાર દર્શાવે છે. MSME ભારતીય અર્થતંત્રનું એક મહત્વપૂર્ણ એન્જિન છે, પરંતુ ઘણા ઐતિહાસિક રીતે લોન મેળવવા માટે સંઘર્ષ કરતા રહ્યા છે કારણ કે તેમની પાસે પરંપરાગત બેંકો દ્વારા માંગવામાં આવતી ઉચ્ચ-મૂલ્યની ભૌતિક કોલેટરલનો અભાવ છે.

જો બેંકો સફળતાપૂર્વક કેશફ્લો-આધારિત મોડેલો અપનાવે છે, તો તેઓ એક વિશાળ, ઓછા સેવા ધરાવતા બજારને ખોલી શકે છે. આનાથી MSME એક્સપોઝર ધરાવતી ધિરાણકર્તાઓ માટે ઊંચો ક્રેડિટ ગ્રોથ થઈ શકે છે. જોકે, રોકાણકારો માટે, આનાથી એસેટ ક્વોલિટી પર નજીકથી નજર રાખવાની જરૂરિયાત પણ ઊભી થાય છે. હાર્ડ કોલેટરલ વિના ધિરાણ માટે ડેટા એનાલિટિક્સની જરૂર પડે છે જેથી ખાતરી થઈ શકે કે ઉધાર લેનારાઓ ખરેખર ચૂકવણી કરી શકે છે. જો આ પ્રક્રિયા સારી રીતે સંચાલિત ન થાય, તો તે ઊંચા બેડ લોન, જેને નોન-પર્ફોર્મિંગ એસેટ્સ (NPAs) તરીકે ઓળખવામાં આવે છે, તેમાં પરિણમી શકે છે.

ડેટા-ડ્રિવન લેન્ડિંગ તરફ Move

બેંકો ભૌતિક સુરક્ષાને બદલવા માટે 'ડિજિટલ ફૂટપ્રિન્ટ્સ' નો વધુને વધુ ઉપયોગ કરી રહી છે. આમાં GST રિટર્ન, બેંક ટ્રાન્ઝેક્શન પેટર્ન અને સપ્લાય-ચેઇન લિન્કેજનું વિશ્લેષણ શામેલ છે જેથી બિઝનેસ વિકાસ કરી રહ્યો છે કે સંઘર્ષ કરી રહ્યો છે તે સમજી શકાય. કેટલાક ધિરાણકર્તાઓ પહેલેથી જ યોજનાઓ શરૂ કરી ચૂક્યા છે, જેવી કે ક્રેડિટ ગર્નટી ફંડ્સ દ્વારા સમર્થિત લોનની મંજૂરી આપવી, જેનાથી ઉધાર લેનાર માટે સંપત્તિ ગીરવે રાખવાની જરૂરિયાત ઓછી થાય છે. આ ફેરફારનો ઉદ્દેશ્ય બેંકોને નાના શહેરો અને ટિયર-II અને ટિયર-III બજારોમાં ઉદ્યોગો સુધી પહોંચવામાં મદદ કરવાનો છે, જ્યાં વ્યવસાયોની સાંદ્રતા ઊંચી છે પરંતુ ઔપચારિક ક્રેડિટની પહોંચ પરંપરાગત રીતે ઓછી રહી છે.

રોકાણકારોએ ECL ફ્રેમવર્ક શા માટે ટ્રેક કરવું જોઈએ?

આગામી એક મહત્વપૂર્ણ તારીખ 1લી એપ્રિલ, 2027 છે. આ સમયે નવું Expected Credit Loss (ECL) ફ્રેમવર્ક પ્રભાવી બનવાનું છે. વર્તમાન 'ઇન્કર્ડ લોસ' મોડેલથી વિપરીત, જ્યાં બેંકો ડિફોલ્ટ થયા પછી જ નુકસાન માટે જોગવાઈ કરે છે, ECL મોડેલ બેંકોને સંભવિત નુકસાન માટે તે થાય તે પહેલાં જોગવાઈ કરવાની જરૂર પડશે.

આ ફેરફાર બેંકોને વધુ સાવચેત રહેવા દબાણ કરશે. જો બેંકના MSME પોર્ટફોલિયોને જોખમી ગણવામાં આવે, તો ECL ફ્રેમવર્ક તેમને વધુ મૂડી અલગ રાખવા દબાણ કરી શકે છે, જે તેમના નફા માર્જિનને ઘટાડી શકે છે. રોકાણકારોએ આ કડક નિયમનકારી વાતાવરણની તૈયારી માટે બેંકો તેમની ધિરાણ પદ્ધતિઓને કેવી રીતે સમાયોજિત કરે છે તેના પર નજીકથી ધ્યાન આપવું જોઈએ. ટૂંકા-ગાળાની લોનનો ઉપયોગ અને બિઝનેસ કેશફ્લોની વધુ વારંવાર દેખરેખ એ એવી વ્યૂહરચનાઓ છે જેનો ઉપયોગ બેંકો આ જોખમોને ઘટાડવા માટે કરી શકે છે.

વિલંબિત ચુકવણીના જોખમોનું સંચાલન

MSME ક્ષેત્ર માટે એક સતત પડકાર મોટા કોર્પોરેટ ગ્રાહકો પાસેથી ચુકવણીમાં વિલંબ છે, જે ઘણીવાર નાના વ્યવસાયોને કેશફ્લો સમસ્યાઓ સાથે છોડી દે છે. Trade Receivables Discounting System (TReDS) જેવી પહેલો આ વ્યવસાયોને તેમના ઇન્વોઇસને ડિસ્કાઉન્ટ કરીને ઝડપથી ચુકવણી મેળવવામાં મદદ કરવા માટે ડિઝાઇન કરવામાં આવી છે. આ પ્લેટફોર્મમાં ટ્રેડ ક્રેડિટ વીમાનું એકીકરણ ફાઇનેન્સિયરના વિશ્વાસ માટે એક સકારાત્મક પગલું છે. બેંકિંગ ક્ષેત્ર પર નજર રાખનારા રોકાણકારોએ આ પ્લેટફોર્મ્સ કેવી રીતે વિકસિત થાય છે તેના પર નજર રાખવી જોઈએ, કારણ કે તેઓ બેંકોને ફક્ત MSME પર જ નહીં, પરંતુ કોર્પોરેટ ખરીદનારની મજબૂતાઈના આધારે ધિરાણ આપવા માટે સલામત માર્ગ પ્રદાન કરે છે.

રોકાણકારોએ આગળ શું ટ્રેક કરવું જોઈએ?

રોકાણકારો આગામી ક્વાર્ટરમાં કેટલાક મુખ્ય ક્ષેત્રો પર નજર રાખવા ઈચ્છે છે. પ્રથમ, બેંકો કેશફ્લો-આધારિત ધિરાણ ટેકનોલોજી કેવી રીતે અપનાવી રહી છે તેના પર અપડેટ્સ જુઓ. બીજું, MSME ક્ષેત્રમાં ઉચ્ચ એક્સપોઝર ધરાવતી બેંકોના MSME પોર્ટફોલિયોમાં NPA સ્તરો પર નજર રાખો. છેલ્લે, 2027 ECL ફ્રેમવર્ક માટે તેમની તૈયારી અંગે મેનેજમેન્ટની ટિપ્પણીઓ સાંભળો. MSME ક્રેડિટ માટેનો આ ધક્કો ટકાઉ વૃદ્ધિમાં પરિણમશે કે બેંકની નફાકારકતા પર દબાણ વધારશે તે સમજવા માટે આ પરિબળો નિર્ણાયક બનશે.