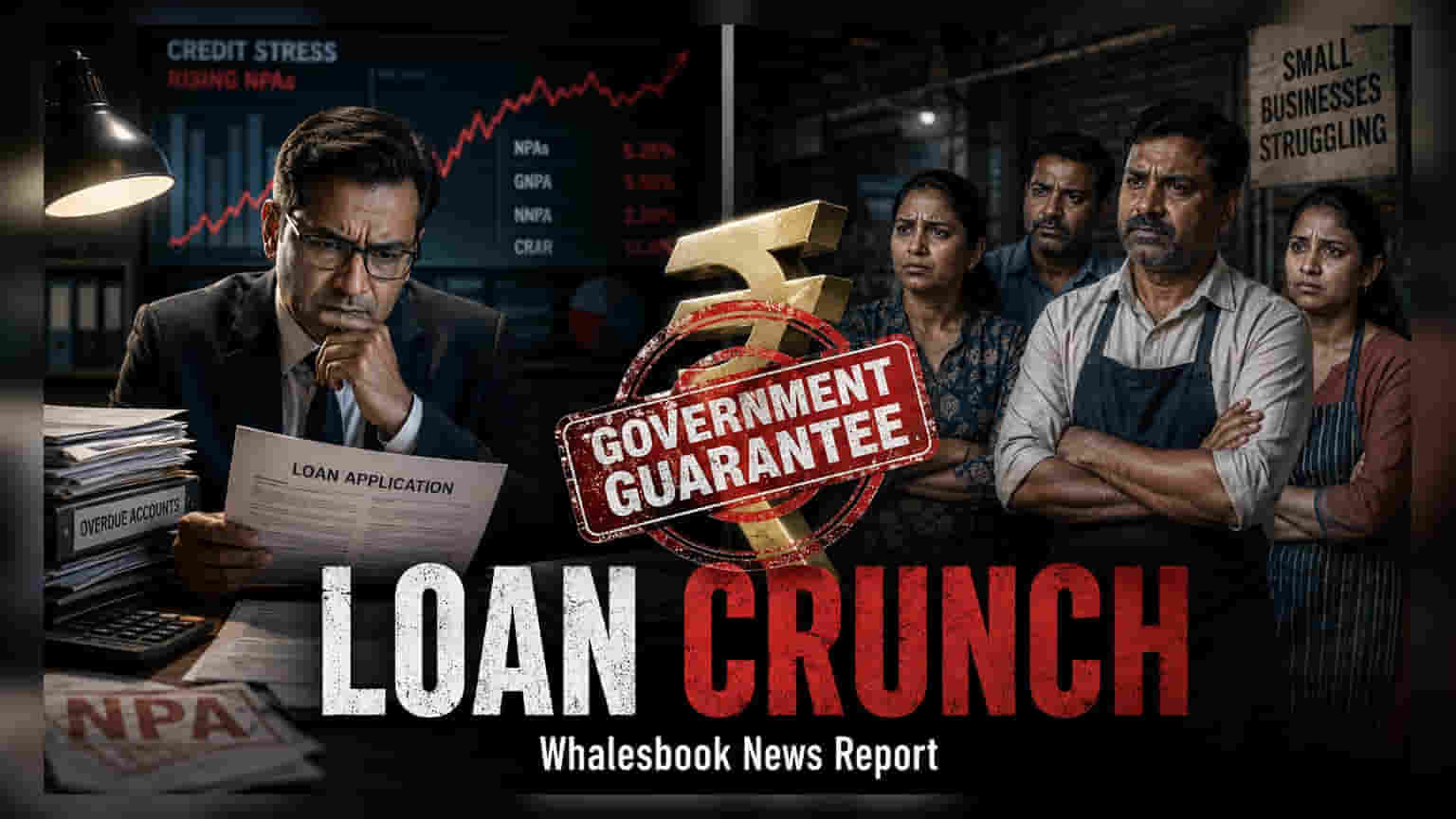

નાણા મંત્રાલય દ્વારા ₹20 લાખ સુધીના કોલેટરલ-ફ્રી (Collateral-Free) SME લોન પર RBI પાસેથી માર્ગદર્શન માંગવામાં આવ્યું છે. મુખ્ય મુદ્દાઓ CGTMSE યોજનાની અયોગ્યતા અને ઉધાર લેનાર દ્વારા ફી ચૂકવવામાં અનિચ્છા છે. આનાથી SME સેગમેન્ટમાં ધિરાણ વૃદ્ધિ પર અસર પડી શકે છે.

SME લોન: બેંકો RBI પાસે માર્ગદર્શન માંગશે?

ભારતીય બેંકો હાલમાં રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI) ના ₹20 લાખ સુધીની કોલેટરલ-ફ્રી (Collateral-Free) લોન નાના ઉદ્યોગોને આપવાના નિર્દેશોના અમલીકરણમાં પડકારોનો સામનો કરી રહી છે. આ નીતિ, જે 1 એપ્રિલ, 2026 થી અમલમાં આવી છે, તેનો ઉદ્દેશ્ય એવા વ્યવસાયો માટે ધિરાણની સુલભતા સુધારવાનો હતો જેમની પાસે ગીરવે રાખવા માટે નોંધપાત્ર સંપત્તિ નથી. જોકે, આ નિયમની વ્યવહારિક અમલવારીમાં અવરોધો આવ્યા છે, જેના કારણે બેંકો RBI અને સરકાર પાસેથી સ્પષ્ટતા માંગી રહી છે.

ગેરંટી કવરેજ સાથેના પડકારો

એક મુખ્ય મુદ્દો ક્રેડિટ ગેરંટી ફંડ ટ્રસ્ટ ફોર માઈક્રો એન્ડ સ્મોલ એન્ટરપ્રાઈઝિસ (CGTMSE) સાથે સંબંધિત છે. આ સરકારી યોજના ધિરાણકર્તાઓ માટે સલામતી નેટ પૂરી પાડે છે, જે ઉધાર લેનાર ડિફોલ્ટ થાય તો સંભવિત નુકસાનના અમુક ભાગને આવરી લે છે. આ લોન માટે હાલમાં વિચારણા હેઠળના ઘણા નાના વ્યવસાય એકાઉન્ટ્સ CGTMSE કવરેજ માટે અયોગ્ય છે. ખાસ કરીને, કેટલાક એકાઉન્ટ્સ હાલમાં પુનર્ગઠિત (Restructured) તરીકે વર્ગીકૃત થયેલ છે અથવા સ્પેશિયલ મેન્શન એકાઉન્ટ (SMA-2) કેટેગરી હેઠળ છે, જ્યાં ચુકવણીમાં 61 થી 90 દિવસનો વિલંબ થયો છે. કારણ કે આ એકાઉન્ટ્સ ગેરંટી યોજનાના માપદંડોને પૂર્ણ કરતા નથી, બેંકો અસુરક્ષિત ધિરાણ આપવામાં અચકાય છે.

ઉધાર લેનારનો ખર્ચ અને બેંકની સાવધાની

પાત્રતા ઉપરાંત, ખર્ચ અંગે અપેક્ષાઓમાં પણ મેળ નથી. જ્યારે એકાઉન્ટ્સ CGTMSE કવર માટે પાત્ર હોય, ત્યારે પણ ઘણા ઉધાર લેનારાઓ જરૂરી ગેરંટી ફી ચૂકવવા તૈયાર નથી. નાના વ્યવસાય ક્ષેત્રમાં ઓછા નફા માર્જિનને કારણે, આ વધારાના ખર્ચને ઘણીવાર બોજ તરીકે જોવામાં આવે છે. બેંકિંગ બાજુથી, નિયમનકારી પાલન અંગે ઉચ્ચ સ્તરની સાવધાની છે. ધિરાણકર્તાઓને ડર છે કે જો તેઓ કોલેટરલ-ફ્રી લોન માટે કોઈપણ પ્રકારની સંપત્તિ ગીરો સ્વીકારે, તો તેમને નિયમનકાર તરફથી દંડાત્મક કાર્યવાહીનો સામનો કરવો પડી શકે છે. તેનાથી વિપરીત, ગેરંટી યોજનાના રક્ષણ વિના, બેંકો ખરાબ લોનના જોખમ અંગે ચિંતિત છે.

SME ધિરાણ માટેનો માર્ગ

બેંકિંગ ક્ષેત્ર હવે આ ઓપરેશનલ મુશ્કેલીઓને સુધારવા માટે એક સંયુક્ત ઉકેલ શોધી રહ્યું છે. પ્રાથમિક ધ્યેય એ સુનિશ્ચિત કરવાનો છે કે યોગ્ય માઈક્રો અને નાના ઉદ્યોગોને ધિરાણનો પ્રવાહ મળે, જ્યારે બેંકોને તેમના આંતરિક જોખમ સંચાલન ધોરણો સાથે સમાધાન કરવાની ફરજ ન પડે. રોકાણકારોએ RBI તરફથી કોઈપણ આગામી પરિપત્રો અથવા સત્તાવાર સ્પષ્ટતાઓ પર નજર રાખવી જોઈએ જે CGTMSE યોજના માટે પાત્રતા માપદંડને સમાયોજિત કરી શકે અથવા બેંકોને આ લોનનું સંચાલન કરવામાં વધુ સુગમતા પ્રદાન કરી શકે. આગામી ત્રિમાસિક ગાળામાં SME સેગમેન્ટમાં ધિરાણ વૃદ્ધિની ગતિનું મૂલ્યાંકન કરવા માટે આ ફી-સંબંધિત અને પાત્રતા-સંબંધિત અવરોધોનું નિરાકરણ મહત્વપૂર્ણ રહેશે.