વિશ્વાસનું ધોવાણ

ભારતમાં બેંકો, સિનિયર સિટીઝનના વિશ્વાસનો દુરુપયોગ કરીને, પરંપરાગત બચત યોજનાઓને બદલે ઊંચા કમિશનવાળા વીમા ઉત્પાદનો વેચી રહી છે. આ ખાસ કરીને એવા નિવૃત્ત લોકોને નિશાન બનાવે છે જેઓ નિયમિત વ્યવહારો માટે શાખાઓમાં વારંવાર આવે છે, જેનાથી રોજિંદી મુલાકાતો વેચાણની તકોમાં ફેરવાઈ જાય છે. આના પરિણામે વૃદ્ધોને મોટું નાણાકીય નુકસાન થાય છે અને નિયમનકારી ફરિયાદોમાં વધારો થાય છે, જે એક વ્યવસ્થિત સમસ્યાને પ્રકાશિત કરે છે.

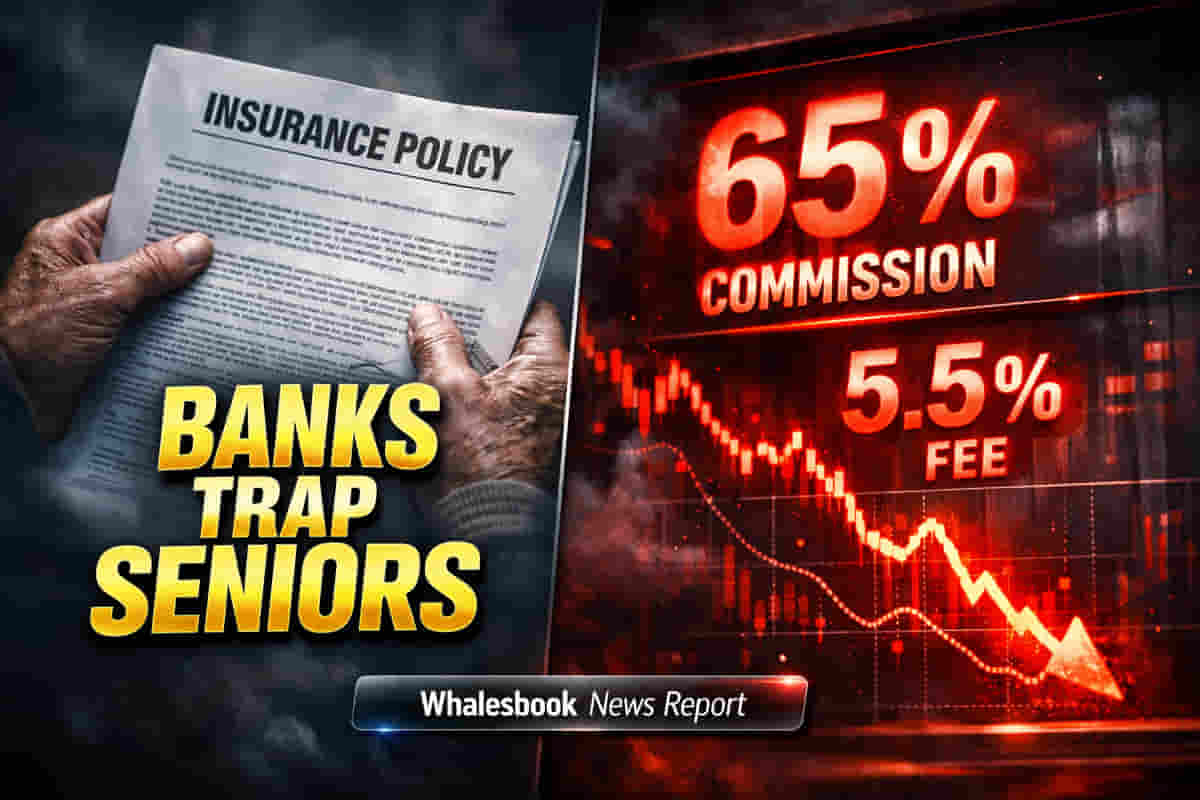

પ્રોત્સાહન-આધારિત વેચાણ

આનું મુખ્ય કારણ પ્રોત્સાહન-આધારિત વેચાણ છે. બેંક કર્મચારીઓ સહિત નાણાકીય મધ્યસ્થીઓ, વીમા ઉત્પાદનો પર નોંધપાત્ર કમિશન કમાય છે, જે ઘણીવાર મ્યુચ્યુઅલ ફંડ્સ કરતાં ઘણું વધારે હોય છે. વિતરકો પ્રથમ વર્ષના કમિશનમાં બે થી અગિયાર ગણા વધુ કમાઈ શકે છે. આ નફાકારક માળખું, લાંબા સમય સુધી લોક-ઇન સમયગાળો અને ઓછા અસરકારક વળતર (કેટલીકવાર સરકારી યોજનાઓની સરખામણીમાં 4-6% જેટલું ઓછું) હોવા છતાં, વિશ્વાસુ વૃદ્ધોને 'FD જેવી' અથવા 'ગેરંટીડ' કહીને પોલિસીઓ ખોટી રીતે વેચવા પ્રોત્સાહિત કરે છે.

વધતી ફરિયાદો

નિયમનકારી ડેટા આવી પ્રથાઓમાં તીવ્ર વધારો થયેલો દર્શાવે છે. 'અન્યાયી વ્યાપાર પદ્ધતિઓ' (Unfair Business Practices) હેઠળ વર્ગીકૃત કરાયેલી ફરિયાદો FY25 માં લગભગ 14% વધીને 26,667 થઈ ગઈ છે, જે હવે જીવન વીમા કંપનીઓ સામેની તમામ ફરિયાદોનો 22% થી વધુ હિસ્સો છે. FY24 માં, ટોચની 15 સૂચિબદ્ધ બેંકોએ તૃતીય-પક્ષ ઉત્પાદનોના વિતરણમાંથી સામૂહિક રીતે આશરે ₹21,773 કરોડનું કમિશન આવક મેળવી, જેમાં કેટલીક સંસ્થાઓ માટે કુલ આવકનો ચોથા ભાગ કરતાં વધુ હિસ્સો કમિશનમાંથી હતો.

સૂચિત સુરક્ષા પગલાં

નિષ્ણાતો દલીલ કરે છે કે હાલના સુરક્ષા પગલાં ઘણીવાર માત્ર પ્રક્રિયાગત ચેકબોક્સ છે. તેઓ સિનિયર સિટીઝનને કરવામાં આવતા વેચાણને 'ઉચ્ચ-જોખમી' (high-risk) તરીકે વર્ગીકૃત કરવાનો પ્રસ્તાવ મૂકે છે, જેનાથી ફરજિયાત નાણાકીય અંડરરાઇટિંગ (mandatory financial underwriting) ટ્રિગર થાય. સૂચિત વધારાના પગલાંઓમાં જીવન વીમાધારક તરીકે નિયુક્ત કરાયેલા કુટુંબના સભ્યો માટે અલગથી રેકોર્ડ કરેલા સંમતિ કોલ અને વૃદ્ધોને વેચવામાં આવતી લાંબા ગાળાની પોલિસીઓને (જ્યાં વળતર પછીની ઉંમરે શરૂ થાય છે) આપમેળે ફ્લેગ કરવાનો સમાવેશ થાય છે. જાહેર જાહેરાત અને ખરેખર દંડાત્મક દંડ દ્વારા મજબૂત જવાબદારી (accountability) આવશ્યક માનવામાં આવે છે.