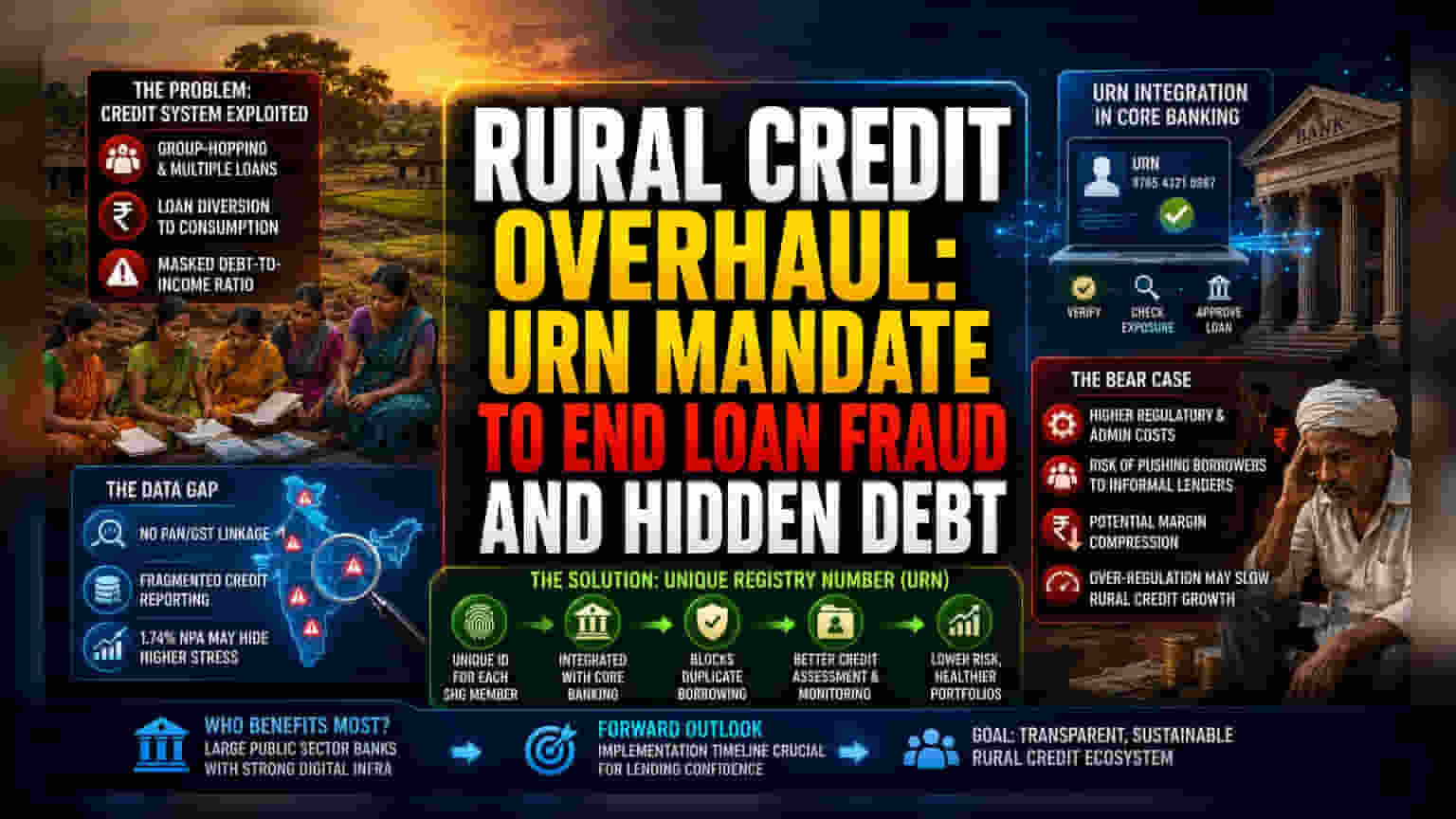

ક્રેડિટ ઇન્ટિગ્રિટીનું સંકટ

ગ્રામીણ ધિરાણમાં માળખાકીય સુધારા માટેનો ધક્કો એ વધતી જતી જાગૃતિમાંથી ઉદ્ભવે છે કે વર્તમાન SHG-બેંક લિન્કેજ મોડેલનો અત્યાધુનિક સર્ક્યુલર ડેટ સાયકલ દ્વારા શોષણ થઈ રહ્યું છે. જ્યારે આ જૂથોનો મુખ્ય ઉદ્દેશ્ય માઇક્રો-ઉદ્યોગસાહસિકતાને પ્રોત્સાહન આપવાનો છે, ત્યારે બેંકિંગ ક્ષેત્રના ડેટા સૂચવે છે કે ધિરાણનો નોંધપાત્ર હિસ્સો વપરાશમાં વાળવામાં આવી રહ્યો છે, અથવા તો વધુ ખરાબ, બહુવિધ, ઓવરલેપિંગ જૂથોમાં ભાગીદારી દ્વારા સિસ્ટમમાં છેતરપિંડી કરનારા વ્યક્તિઓ દ્વારા તેનો ઉપયોગ કરવામાં આવી રહ્યો છે. URNs ને સીધા કોર બેંકિંગ સિસ્ટમ્સ (CBS) માં એકીકૃત કરીને, ધિરાણકર્તાઓ આ "ગ્રુપ-હોપિંગ" વર્તનને નિષ્ક્રિય કરવાનો ઈરાદો ધરાવે છે, જે ગ્રામીણ દેવાદારોના સાચા દેવું-થી-આવક ગુણોત્તરને અસરકારક રીતે છુપાવે છે.

ડેટા ગેપ અને નિયમનકારી ઘર્ષણ

સેન્ટ્રલ રજીસ્ટ્રી તરફનું પગલું નાણાકીય સંસ્થાકીય કઠોરતામાં વ્યાપક વલણને પ્રતિબિંબિત કરે છે. કોર્પોરેટ દેવાદારો અથવા ઔપચારિક MSME થી વિપરીત, મોટાભાગના SHGs PAN અથવા GST-આધારિત ક્રેડિટ રિપોર્ટિંગના કાર્યક્ષેત્રની બહાર કાર્ય કરે છે. આ કોમર્શિયલ બેંકો માટે એક ખતરનાક અંધાધૂંધી બનાવે છે, કારણ કે તેમની પાસે હાલમાં જુદી જુદી ધિરાણ સંસ્થાઓમાં ક્રેડિટ એક્સપોઝરને ક્રોસ-રેફરન્સ કરવા માટે ડેટા ઈન્ફ્રાસ્ટ્રક્ચરનો અભાવ છે. વિશ્લેષકો સૂચવે છે કે 1.74% NPA આંકડો છુપાયેલા તણાવની ઉચ્ચ ડિગ્રીને માસ્ક કરે તેવી શક્યતા છે, કારણ કે બેંકો હાલમાં વ્યક્તિગત-સભ્ય, PAN-લિંક્ડ ક્રેડિટ દૃશ્યતાને બદલે ખંડિત, જૂથ-સ્તરના રિપોર્ટિંગ પર આધાર રાખે છે. એક કેન્દ્રિય URN ફરજિયાતતા બેંકોને SHG ક્રેડિટ ઇતિહાસને વ્યક્તિગત રિટેલ દેવાદારો પર લાગુ પડતી સમાન ચકાસણી સાથે વ્યવહાર કરવાની મંજૂરી આપશે, જે ગ્રામીણ માઇક્રો-ક્રેડિટને ઔપચારિક ગડીમાં અસરકારક રીતે લાવશે.

માઇક્રો-લેન્ડિંગ માટે બેર કેસ

જ્યારે URNs ની ફરજિયાતતા એક સરળ તકનીકી અપગ્રેડ તરીકે દેખાઈ શકે છે, તે માઇક્રો-ફાઇનાન્સ ઉદ્યોગ માટે નોંધપાત્ર જોખમો ધરાવે છે. વિકાસ ક્ષેત્રના વિવેચકો દલીલ કરે છે કે SHGs ને વધુ પડતા નિયંત્રિત કરવાથી ગ્રામીણ અર્થતંત્રોમાં મૂડીની ગતિને રોકી શકે છે. જો સરકાર એક કડક, ઉચ્ચ-ઘર્ષણ નોંધણી પ્રક્રિયા લાગુ કરે, તો જોખમ રહેલું છે કે નબળા વસ્તીને અનૌપચારિક, શોષણકારી નાણાં ઉધાર આપનારાઓ તરફ ધકેલી દેવામાં આવશે જેઓ નેશનલ રૂરલ લાઇવલીહુડ્સ મિશનની દેખરેખ વિના કાર્ય કરે છે. વધુમાં, બેંકો માટે, લાખો ઓછા-ટિકિટ ખાતાઓ માટે રીઅલ-ટાઇમ, ચકાસાયેલ રજિસ્ટ્રી જાળવવાનો વહીવટી ખર્ચ થોડો ઓછો NPA દરમાંથી મળતા લાભ કરતાં વધી શકે છે. રોકાણકારોએ નોંધવું જોઈએ કે વધારાનો નિયમનકારી બોજ ઘણીવાર ગ્રામીણ માઇક્રો-ક્રેડિટ પર ભારે અસર ધરાવતા બેંકિંગ પોર્ટફોલિયોમાં માર્જિન સંકોચન તરફ દોરી જાય છે.

ફોરવર્ડ ગાઇડન્સ

ઉદ્યોગ સહભાગીઓ બેંકર સમિતિની આગામી બેઠકો પર નજીકથી નજર રાખી રહ્યા છે, જ્યાં આ રજિસ્ટ્રી આવશ્યકતાઓ માટે અમલીકરણ સમયરેખાને અંતિમ રૂપ આપવામાં આવશે. આ શિફ્ટ મોટા-કેપ જાહેર ક્ષેત્રની બેંકોને તેમના હાલના ડિજિટલ ઈન્ફ્રાસ્ટ્રક્ચર સાથે તરફેણ કરે તેવી અપેક્ષા છે, કારણ કે તેઓ નાના, સંસાધન-પ્રતિબંધિત પ્રાદેશિક ગ્રામીણ બેંકો કરતાં આ નવા ચકાસણી પ્રોટોકોલને એકીકૃત કરવા માટે વધુ સારી સ્થિતિમાં છે. અંતિમ પરિણામ એ વાત પર નિર્ભર રહેશે કે આ ડિજિટલ-પ્રથમ અભિગમ ધિરાણનો વિશ્વાસ પુનઃસ્થાપિત કરે છે કે ગ્રામીણ ધિરાણ પુરવઠામાં સંકોચન દબાણ કરે છે.