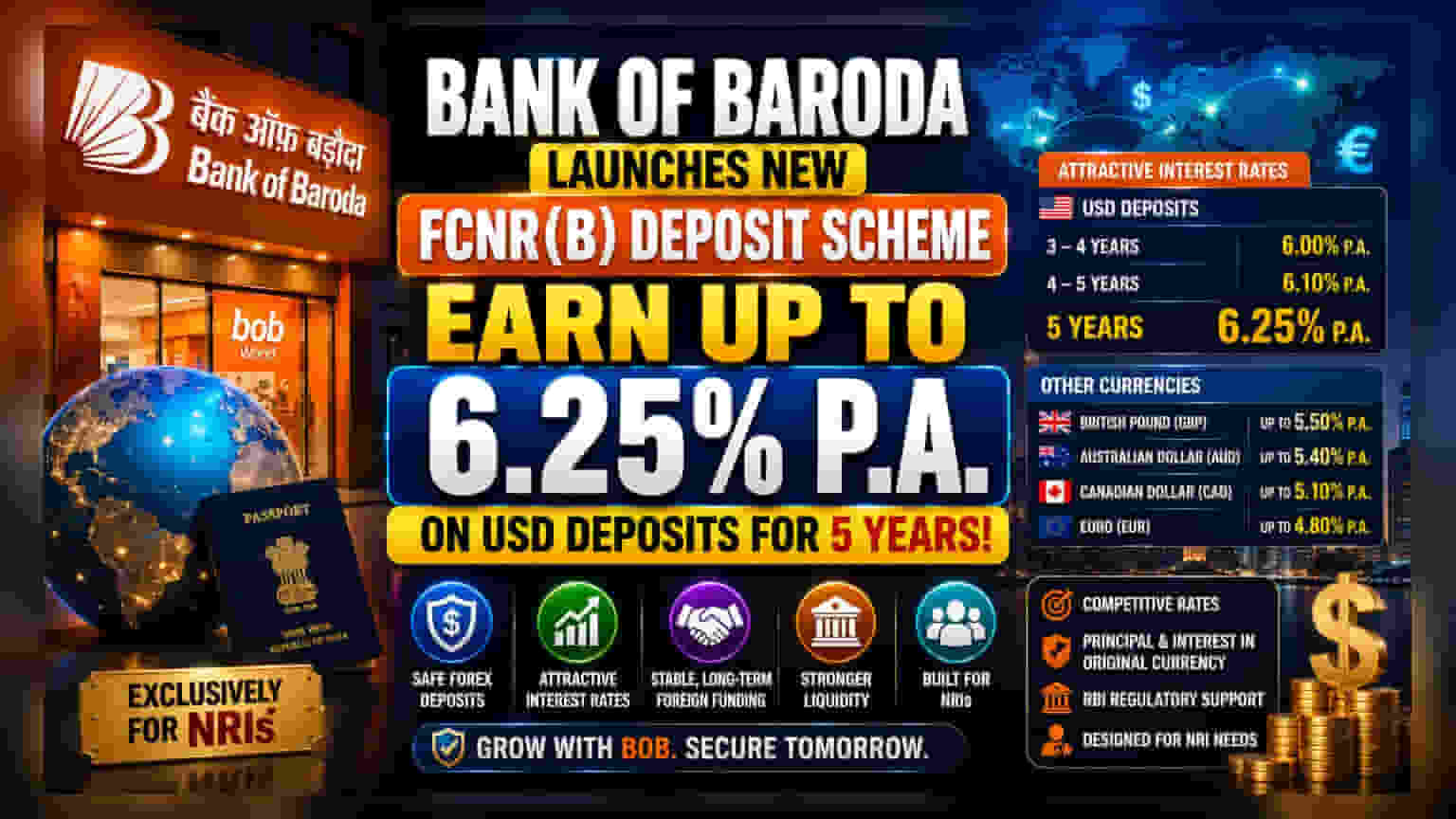

Bank of Baroda (BoB) એ નોન-રેસિડેન્ટ ભારતીયો (NRIs) માટે નવી 'bob Legend FCNR(B) ડિપોઝિટ સ્કીમ' શરૂ કરી છે. આ સ્કીમ હેઠળ, પાંચ વર્ષના યુએસ ડોલર ડિપોઝિટ પર 6.25% સુધીનું વ્યાજ ઓફર કરવામાં આવી રહ્યું છે. આ પહેલનો ઉદ્દેશ્ય સ્થિર વિદેશી હુંડિયામણ લાવવાનો છે.

શું થયું?

Bank of Baroda (BoB) એ નોન-રેસિડેન્ટ ભારતીયો (NRIs) માટે ખાસ 'bob Legend FCNR(B) ડિપોઝિટ સ્કીમ' લોન્ચ કરી છે. આ સ્કીમ હેઠળ, પાંચ વર્ષના યુએસ ડોલર (USD) ડિપોઝિટ પર વાર્ષિક 6.25% સુધીનું વ્યાજ આપવામાં આવશે. બેંક ટૂંકા ગાળા માટે પણ આકર્ષક વ્યાજ દર ઓફર કરી રહી છે, જેમાં ત્રણથી ચાર વર્ષના સમયગાળા માટે 6% અને ચારથી પાંચ વર્ષ માટે 6.1% વ્યાજ દર સામેલ છે. આ ઉપરાંત, બ્રિટિશ પાઉન્ડ, ઓસ્ટ્રેલિયન ડોલર, કેનેડિયન ડોલર અને યુરો જેવી અન્ય મુખ્ય કરન્સીમાં પણ વ્યાજ દરો નક્કી કરવામાં આવ્યા છે.

રોકાણકારો માટે આ શા માટે મહત્વપૂર્ણ છે?

કોઈપણ બેંક માટે, ફોરેન કરન્સી નોન-રેસિડેન્ટ (FCNR) ડિપોઝિટ આકર્ષિત કરવી એ સ્થિર, લાંબા ગાળાના વિદેશી ચલણ ફંડિંગ સુરક્ષિત કરવાની એક વ્યૂહાત્મક ચાલ છે. ઊંચા વ્યાજ દરો ઓફર કરીને, બેંક NRI પાસેથી મૂડી આકર્ષિત કરી શકે છે જેઓ તેમના ભંડોળને ભારતીય રૂપિયામાં રૂપાંતરિત કરવાને બદલે વિદેશી ચલણમાં રાખવાનું પસંદ કરે છે. આ ડિપોઝિટર્સ માટે કરન્સીના ઉતાર-ચઢાવનું જોખમ દૂર કરે છે, કારણ કે મુદ્દલ (Principal) અને વ્યાજ બંને મૂળ ચલણમાં જાળવવામાં આવે છે. બેંક માટે, આ ડિપોઝિટ લિક્વિડિટીના એક ઉપયોગી સ્ત્રોત તરીકે કાર્ય કરે છે.

રોકાણકારો આને કેવી રીતે જોઈ શકે?

રોકાણકારો ઘણીવાર એ જુએ છે કે ડિપોઝિટ વૃદ્ધિ બેંકના નેટ ઇન્ટરેસ્ટ માર્જિન (NIM) ને કેવી રીતે અસર કરે છે. NIM એ બેંક દ્વારા લોનમાંથી કમાયેલા વ્યાજ અને ડિપોઝિટર્સને ચૂકવવામાં આવતા વ્યાજ વચ્ચેનો તફાવત છે. આક્રમક ડિપોઝિટ યોજનાઓ બેંકોને તેમની એસેટ બેઝ વધારવામાં અને લોનની માંગ પૂરી કરવામાં મદદ કરે છે, પરંતુ તે ફંડિંગની કિંમત પણ વધારે છે. જો બેંક ડિપોઝિટર્સને આકર્ષવા માટે ઊંચું વ્યાજ ચૂકવે છે, તો તેણે ખાતરી કરવી પડશે કે તે તેના નફાના માર્જિનને સુરક્ષિત રાખવા માટે આ ભંડોળને ઊંચા વ્યાજ દરવાળી લોનમાં રોકી શકે. રોકાણકારો બેંકના ત્રિમાસિક પરિણામો પર નજર રાખશે કે શું આ નવી યોજના નફાના માર્જિનને નોંધપાત્ર રીતે ઘટાડ્યા વિના ડિપોઝિટ બેઝને અસરકારક રીતે વિકસાવે છે.

વ્યાપારનો મોટો સંદર્ભ

ભારતીય બેંકો તેમની ક્રેડિટ વૃદ્ધિને ટેકો આપવા માટે ડિપોઝિટ આકર્ષવા માટે તીવ્ર સ્પર્ધાનો સામનો કરી રહી છે. ક્રેડિટ-ટુ-ડિપોઝિટ રેશિયો બેંકિંગ ક્ષેત્ર માટે એક મુખ્ય મોનિટરબલ રહેતાં, ઘણી સંસ્થાઓ સ્થિર, લાંબા ગાળાની મૂડી મેળવવા માટે વિશિષ્ટ ઉત્પાદનો લોન્ચ કરી રહી છે. ભારતીય રિઝર્વ બેંક (RBI) પણ બેંકોને આ વિદેશી ચલણ ડિપોઝિટનું સંચાલન કરવામાં મદદ કરવા માટે નિયમનકારી સહાય પૂરી પાડે છે, જેમાં ચોક્કસ સમયગાળા માટે હેજિંગ ખર્ચને સમાયોજિત કરવાની મંજૂરી શામેલ છે. આ નિયમનકારી વાતાવરણ બેંકોને વધુ વિદેશી ચલણ લાવવા પ્રોત્સાહિત કરવા માટે ડિઝાઇન કરાયેલ છે.

શું ખોટું થઈ શકે?

આવી યોજનાઓમાં શેરધારકો માટે પ્રાથમિક જોખમ ખર્ચ-લાભ સંતુલન સાથે સંકળાયેલું છે. જો બેંક ઊંચા દરે મોટી માત્રામાં ડિપોઝિટ આકર્ષે છે પરંતુ પૂરતી ઉચ્ચ-ગુણવત્તાવાળી ધિરાણની તકો શોધવામાં સંઘર્ષ કરે છે, તો આ ડિપોઝિટનો ખર્ચ બેંકની નફાકારકતાને નકારાત્મક અસર કરી શકે છે. વધુમાં, આવી યોજનાઓની સફળતા વૈશ્વિક રોકાણ વિકલ્પો દ્વારા ઓફર કરાયેલા વ્યાજ દરો પર આધાર રાખે છે. જો વૈશ્વિક વ્યાજ દરો નોંધપાત્ર રીતે વધે છે, તો આ બેંક ડિપોઝિટ દરો ઓછા આકર્ષક બની શકે છે, જે ઝુંબેશની સફળતાને મર્યાદિત કરી શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગામી ત્રિમાસિક અપડેટ્સમાં બેંકના ડિપોઝિટ વૃદ્ધિના આંકડાઓને ટ્રેક કરવા એ સૌથી મહત્વપૂર્ણ પરિબળ છે. રોકાણકારો 'ફંડિંગની કિંમત' (cost of funds) પર મેનેજમેન્ટની ટિપ્પણીઓ અને શું તેઓ આ ડિપોઝિટ પહેલથી માર્જિન પર દબાણ જોઈ રહ્યા છે તે પણ જોઈ શકે છે. ક્રેડિટ-ટુ-ડિપોઝિટ રેશિયોનું નિરીક્ષણ કરવું એ પણ સમજવામાં મદદ કરશે કે બેંક આ નવા ભંડોળનો કેટલી કાર્યક્ષમતાથી ઉપયોગ કરી રહી છે. અંતે, હેજિંગ ખર્ચ અથવા વિદેશી ચલણ પ્રવાહ પર RBIના નિયમનકારી વલણમાં કોઈપણ ફેરફાર આ યોજનાઓની લાંબા ગાળાની વ્યવહારિકતાને સમજવા માટે મહત્વપૂર્ણ રહેશે.