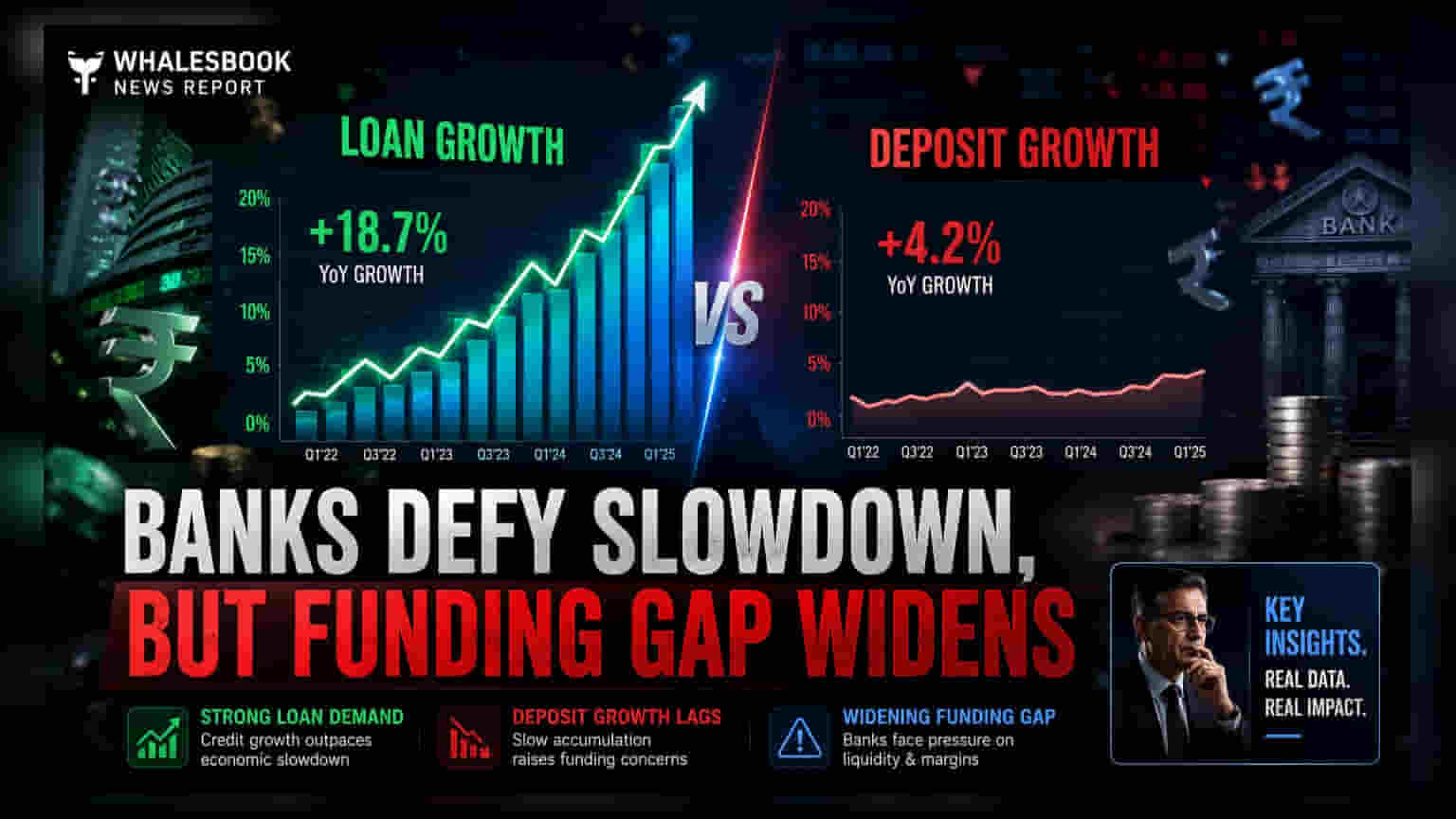

નાણાકીય વર્ષ 2027 (FY27) ના પ્રથમ ક્વાર્ટરમાં ભારતીય બેન્કોએ મજબૂત લોન ગ્રોથ દર્શાવ્યો છે, જેમાં રિટેલ, કૃષિ અને MSME ક્ષેત્રો સૌથી આગળ રહ્યાં છે. જોકે, ડિપોઝિટ ગ્રોથ લોન વૃદ્ધિ સામે ધીમો પડી રહ્યો છે, જેના કારણે લોન-ડિપોઝિટ રેશિયોમાં ફેરફાર થયો છે. આ અસંતુલનને કારણે બેન્કોને મોંઘા ફંડિંગ પર નિર્ભર રહેવું પડી રહ્યું છે, જે પ્રોફિટ માર્જિનને અસર કરી શકે છે અને રોકાણકારો માટે ચિંતાનો વિષય બની શકે છે.

શું થયું?

ઘણી સરકારી અને ખાનગી ક્ષેત્રની બેન્કોએ નાણાકીય વર્ષ 2027 (Q1 FY27) ના પ્રથમ ક્વાર્ટર માટે પોતાના કામચલાઉ બિઝનેસ અપડેટ્સ જાહેર કર્યા છે. આ ડેટા મજબૂત ધિરાણ માંગના સતત વલણને દર્શાવે છે. બેન્કોને લોન, ખાસ કરીને રિટેલ, કૃષિ અને સૂક્ષ્મ, લઘુ અને મધ્યમ ઉદ્યોગો (MSME) સેગમેન્ટ્સમાંથી નોંધપાત્ર રસ જોવા મળી રહ્યો છે. આ મજબૂત લોન પ્રવૃત્તિ છતાં, ક્ષેત્રમાં એક સામાન્ય પડકાર ઉભરી આવ્યો છે: જે નાણાં ધિરાણ આપવામાં આવી રહ્યા છે તેની સરખામણીમાં ડિપોઝિટ ગ્રોથ તેજ ગતિ જાળવી રહ્યો નથી. આ ગેપને કારણે લોન-ડિપોઝિટ રેશિયોમાં ક્રમશઃ ઘટાડો થયો છે, જેનો અર્થ એ છે કે બેન્કો તેમની ઉપલબ્ધ ડિપોઝિટ કરતાં વધુ હિસ્સો લોન તરીકે આપી રહી છે.

લોન-ડિપોઝિટ મિસમેચ

રોકાણકારો માટે, લોન ગ્રોથ અને ડિપોઝિટ ગ્રોથ વચ્ચેનો તફાવત એક મહત્વપૂર્ણ મેટ્રિક છે જેના પર ધ્યાન રાખવું જરૂરી છે. બેન્કો મુખ્યત્વે ગ્રાહકો પાસેથી એકત્રિત કરાયેલ ડિપોઝિટ દ્વારા તેમના ધિરાણ પ્રવૃત્તિઓને ફંડ કરે છે. જ્યારે લોન ગ્રોથ ડિપોઝિટ ગ્રોથ કરતાં નોંધપાત્ર રીતે આગળ નીકળી જાય છે, ત્યારે બેન્કો લિક્વિડિટી (તરલતા) ની તંગીનો સામનો કરે છે. ધિરાણ ચાલુ રાખવા માટે, તેમને ઘણીવાર સર્ટિફિકેટ ઓફ ડિપોઝિટ્સ (CDs) અથવા ઇન્ટર-બેંક બોરોઇંગ જેવા વધુ મોંઘા સ્ત્રોતો દ્વારા ભંડોળ એકત્ર કરવાની જરૂર પડે છે. આ ઉચ્ચ ધિરાણ ખર્ચ નેટ ઇન્ટરેસ્ટ માર્જિન (NIM) પર દબાણ લાવી શકે છે – જે બેન્ક લોન પર કમાય છે તે વ્યાજ અને ડિપોઝિટ પર ચૂકવે છે તે વ્યાજ વચ્ચેનો તફાવત. જો ડિપોઝિટ એકત્રીકરણ ગતિ પકડતું નથી, તો સ્થિર પ્રોફિટ માર્જિન જાળવવું વધુ મુશ્કેલ બને છે.

વિવિધ બેન્કોનું પ્રદર્શન

જૂન ક્વાર્ટર દરમિયાન ક્ષેત્રમાં પ્રદર્શન અલગ અલગ રહ્યું. કેનારા બેન્કે નાણાકીય વર્ષની શરૂઆત સ્વસ્થ એડવાન્સ ગ્રોથ સાથે કરી, જેમાં મુખ્યત્વે તેના રિટેલ અને MSME પોર્ટફોલિયોનો સહયોગ હતો, જોકે તેને ધીમી ડિપોઝિટ એકત્રીકરણના સામાન્ય મુદ્દાનો સામનો કરવો પડ્યો. ઇન્ડિયન બેન્કે એડવાન્સિસ અને ડિપોઝિટ બંનેમાં વધુ મધ્યમ વૃદ્ધિ નોંધાવી; જોકે, તેણે 39.6% ના સ્થિર કરંટ એકાઉન્ટ સેવિંગ્સ એકાઉન્ટ (CASA) રેશિયો સાથે તેના ઓછા ખર્ચે ડિપોઝિટ ફ્રેન્ચાઇઝી દ્વારા મજબૂત સ્પર્ધાત્મક લાભ જાળવી રાખ્યો. ઉચ્ચ CASA રેશિયો બેન્કોને તેમના ભંડોળના એકંદર ખર્ચને નીચો રાખવામાં મદદ કરે છે.

જમ્મુ અને કાશ્મીર બેન્ક લોન અને ડિપોઝિટ ગ્રોથ બંનેને સફળતાપૂર્વક સંતુલિત કરીને એક મજબૂત પરફોર્મર તરીકે ઉભરી આવી. સાઉથ ઇન્ડિયન બેન્ક, તમિલનાડ મર્કન્ટાઇલ બેન્ક અને કર્ણાટક બેન્ક જેવી અન્ય ધિરાણકર્તાઓએ સ્વસ્થ ક્રેડિટ ગ્રોથ જોયો પરંતુ ડિપોઝિટ એકત્રીકરણ સાથે સંઘર્ષ કરવાનું ચાલુ રાખ્યું. તમિલનાડ મર્કન્ટાઇલ બેન્કે ખાસ કરીને તેના લોન ગ્રોથ ગાઇડન્સને પાછળ છોડી દીધું. લક્ષ્મી બેન્કે વધુ સંતુલિત ચિત્ર રજૂ કર્યું, જેમાં ડિપોઝિટ અને એડવાન્સિસ બંનેમાં વૃદ્ધિ સ્થિર રહી, જે ગોલ્ડ લોન અને તેના હાલના ડિપોઝિટ બેઝ દ્વારા મદદરૂપ થઈ. તેનાથી વિપરીત, પંજાબ એન્ડ સિંધ બેન્ક ઉદ્યોગના વલણોથી પાછળ રહી, ક્રેડિટ અને ડિપોઝિટ પોર્ટફોલિયો બંનેમાં ધીમા વિસ્તરણની જાણ કરી.

પ્રોફિટ માર્જિન પર શા માટે ધ્યાન?

રોકાણકારો આ અપડેટ્સ પર નજીકથી નજર રાખી રહ્યા છે કારણ કે તેઓ નફાકારકતાના પ્રારંભિક સૂચક તરીકે સેવા આપે છે. જ્યારે મજબૂત લોન ગ્રોથ સામાન્ય રીતે આવક માટે હકારાત્મક હોય છે, ત્યારે આ વૃદ્ધિની સ્થિરતા બેન્કની તેને સસ્તામાં ફંડ કરવાની ક્ષમતા પર આધાર રાખે છે. બચત અને ચાલુ ખાતાઓના મજબૂત આધાર ધરાવતી બેન્કો વધતા ભંડોળ ખર્ચ સામે તેમના માર્જિનને સુરક્ષિત રાખવા માટે વધુ સારી સ્થિતિમાં છે. જો ડિપોઝિટ ગ્રોથ ધીમો રહે, તો ક્ષેત્ર ગ્રાહક ભંડોળ માટે સતત સ્પર્ધા જોઈ શકે છે, જે ડિપોઝિટ વ્યાજ દરોને વધારી શકે છે અને આગામી ક્વાર્ટરમાં નફાકારકતાને વધુ ઘટાડી શકે છે.

રોકાણકારોએ આગળ શું ટ્રેક કરવું?

આગળ જતાં, પ્રાથમિક મોનિટરબલ આગામી ત્રિમાસિક પરિણામોમાં ડિપોઝિટ એકત્રીકરણ વ્યૂહરચનાઓ પર મેનેજમેન્ટની ટિપ્પણી હશે. રોકાણકારો બેન્કો લોન અને ડિપોઝિટ ગ્રોથ વચ્ચેના અંતરને કેવી રીતે ઘટાડવાની યોજના ધરાવે છે તેની વિગતો શોધી શકે છે. ખાસ કરીને, CASA રેશિયોની સ્થિરતા અને ભંડોળના ખર્ચમાં કોઈપણ ફેરફારો પર નજર રાખવી આવશ્યક રહેશે. વધુમાં, તે નિરીક્ષણ કરવું મહત્વપૂર્ણ રહેશે કે બેન્કો વધુ આરામદાયક લોન-ડિપોઝિટ સંતુલન પુનઃસ્થાપિત કરવા માટે લોન ગ્રોથ પર ડિપોઝિટ ગ્રોથને પ્રાધાન્ય આપે છે કે કેમ, કારણ કે આ તેમની ધિરાણ ક્ષમતા અને બોટમ-લાઇન કમાણી બંનેને અસર કરશે.