ટેકનિકલ બ્રેકઆઉટથી શેરમાં તેજી

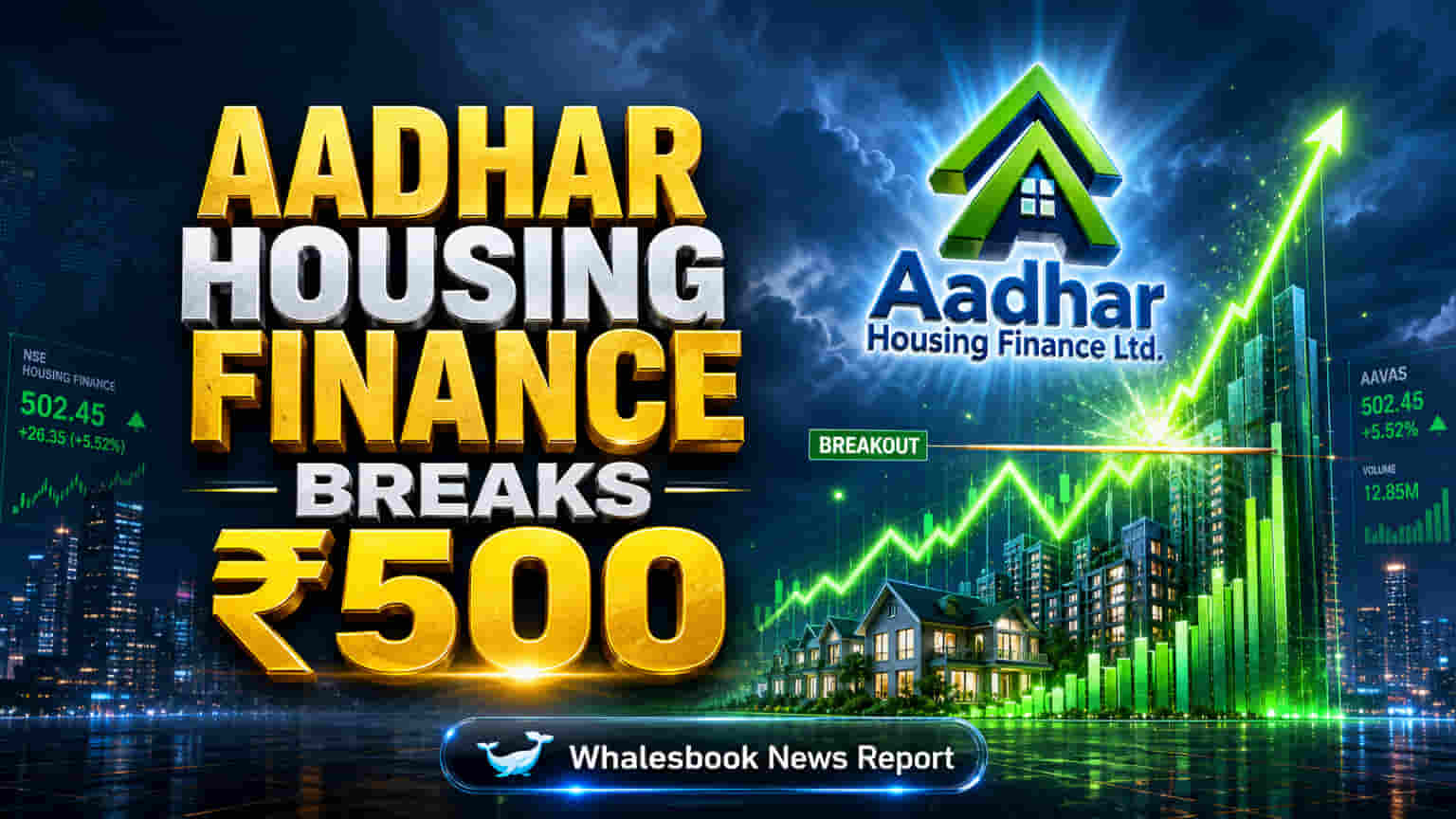

આધાર હાઉસિંગ ફાઇનાન્સના શેર મંગળવાર, 5 મે, 2026 ના રોજ ₹500 ની સપાટી વટાવીને રોકાણકારોનો વિશ્વાસ વધાર્યો છે. આ ટેકનિકલ બ્રેકઆઉટ, જે 4 મે, 2026 ના રોજ 200-દિવસીય મૂવિંગ એવરેજ (200-day moving average) ક્રોસ થવા સહિત સકારાત્મક મૂવિંગ એવરેજ ક્રોસઓવર દ્વારા પુષ્ટિ પામ્યો છે, તે મજબૂત અપવર્ડ મૂવમેન્ટનો સંકેત આપે છે. ભારતીય હાઉસિંગ ફાઇનાન્સ સેક્ટર 2034 સુધીમાં 8.54% CAGR થી વધવાની ધારણા છે. આધારનું પરફોર્મન્સ આ ટ્રેન્ડ સાથે સુસંગત છે, જેમાં FY25 માં એસેટ્સ અંડર મેનેજમેન્ટ (AUM) માં 21% નો વાર્ષિક વધારો નોંધાયો છે, જે લગભગ ₹25,531 કરોડ સુધી પહોંચ્યો છે. FY25 માટે પ્રોફિટ આફ્ટર ટેક્સ (PAT) પણ 22% વધીને ₹912 કરોડ થયો છે. તાજેતરના Q4 FY26 ના પરિણામોમાં PAT 27% ના વાર્ષિક વધારા સાથે ₹311 કરોડ રહ્યો છે.

નાણાકીય પ્રદર્શન અને એનાલિસ્ટના મંતવ્યો

વેલ્યુએશન અને સ્પર્ધાત્મક સ્થિતિ

આધાર હાઉસિંગ ફાઇનાન્સ હાલમાં 20.61 અને 21.14 ની વચ્ચે પ્રાઇસ-ટુ-અર્નિંગ્સ (P/E) રેશિયો સાથે ટ્રેડ કરી રહ્યું છે. જ્યારે આ વેલ્યુએશન રોકાણકારોના વિશ્વાસને પ્રતિબિંબિત કરે છે, તે PNB હાઉસિંગ ફાઇનાન્સ (P/E ~11.85) અને LIC હાઉસિંગ ફાઇનાન્સ (P/E ~5.60) જેવા કેટલાક પીઅર્સ (સાથી કંપનીઓ) કરતાં વધારે છે. આધાર છેલ્લા સમયગાળામાં મજબૂત પ્રદર્શન દર્શાવે છે, જેમાં 29.63% નો 1-વર્ષનો વળતર છે, જે મધ્યમ પીઅર વળતર 4.24% કરતાં વધારે છે. એસેટ ગુણવત્તા એક મજબૂત પાસું છે, જેમાં ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ્સ (GNPAs) 1.04%-1.1% પર છે, જે Q1 FY2026 માં HFC સેક્ટરના 1.7% ની સરખામણીમાં અનુકૂળ છે. કંપનીની માર્કેટ કેપિટલાઇઝેશન ₹21,000-22,600 કરોડ ની વચ્ચે છે.

એનાલિસ્ટનો આશાવાદ અને ભવિષ્યની દિશા

એનાલિસ્ટ્સ મોટાભાગે સકારાત્મક છે, જેમાં "મોડરેટ બાય" થી "સ્ટ્રોંગ બાય" સુધીનો સર્વસંમતિ રેટિંગ છે. સરેરાશ 12-મહિનાનો પ્રાઇસ ટાર્ગેટ લગભગ ₹600 છે, જે 24% થી વધુ સંભવિત અપસાઇડ સૂચવે છે. આધાર હાઉસિંગ ફાઇનાન્સે FY26 માટે ગાઇડન્સ આપ્યું છે, જેમાં AUM વૃદ્ધિ 20-21%, ડિસ્બર્સમેન્ટ વૃદ્ધિ 18-19%, અને PAT વૃદ્ધિ 20-21% ની આગાહી છે. આ આઉટલુક કંપનીની ઉભરતા બજારોમાં વિસ્તરણ કરવાની અને કાર્યક્ષમતા સુધારવાની વ્યૂહરચના દ્વારા સમર્થિત છે. 5 મે, 2026 ના રેગ્યુલેટરી ફાઇલિંગ્સે IPO ભંડોળના સંપૂર્ણ ઉપયોગની પુષ્ટિ કરી છે અને નાણાકીય પારદર્શિતાને મજબૂત બનાવી છે. નવા ઓડિટર્સની પણ આગામી નાણાકીય વર્ષો માટે ભલામણ કરવામાં આવી હતી.

સંભવિત જોખમો અને પડકારો

સકારાત્મક ટેકનિકલ સંકેતો અને વૃદ્ધિની આગાહીઓ છતાં, સંભવિત પડકારો પણ છે. કંપનીએ Q4 FY25 માં ઉધાર ખર્ચમાં વધારાને કારણે તેના નેટ ઇન્ટરેસ્ટ સ્પ્રેડમાં લગભગ 10 બેસિસ પોઈન્ટ્સ ઘટાડો કરીને 5.7% નોંધાવ્યો હતો. આ સ્પર્ધાત્મક ધિરાણ બજારમાં વધતા વ્યાજ ખર્ચ પ્રત્યે સંવેદનશીલતા દર્શાવે છે. જ્યારે આધારનું વેલ્યુએશન મજબૂત વૃદ્ધિ દ્વારા સમર્થિત છે, તેનો P/E રેશિયો કેટલાક મોટા પીઅર્સ કરતાં વધારે છે, જે વૃદ્ધિ લક્ષ્યાંકો ચૂકી જવા પર ભૂલ માટે ઓછી જગ્યા આપી શકે છે. હાઉસિંગ ફાઇનાન્સ સેક્ટર મેક્રોઇકોનોમિક સ્થિરતા અને વ્યાજ દર ચક્ર સાથે ગાઢ રીતે જોડાયેલું છે. મોનેટરી પોલિસીમાં કોઈપણ ફેરફાર અથવા હાઉસિંગ માંગમાં મંદી કામગીરીને અસર કરી શકે છે. કંપની ઉધાર લીધેલા ભંડોળ પર આધાર રાખે છે, જેના માટે ભંડોળ ખર્ચના સાવચેતીપૂર્વક સંચાલનની જરૂર છે.

વૃદ્ધિ વચ્ચે સકારાત્મક આઉટલુક

આધાર હાઉસિંગ ફાઇનાન્સનું ગાઇડન્સ, ભારતીય હાઉસિંગ ક્ષેત્ર માટે સહાયક વાતાવરણ સાથે, સતત વિસ્તરણ સૂચવે છે. નવા પ્રદેશોમાં પ્રવેશવાની અને કાર્યક્ષમતા વધારવાની કંપનીની વ્યૂહરચના વૃદ્ધિને વેગ આપવાની અપેક્ષા છે. એનાલિસ્ટ્સ સકારાત્મક આઉટલુક જાળવી રાખે છે. શેરના તાજેતરના ટેકનિકલ બ્રેકઆઉટ, લગભગ ₹517.45 ની આસપાસ ટ્રેડ થઈ રહેલા ભાવો સાથે, સતત અપવર્ડ ટ્રેન્ડની શરૂઆતનો સંકેત આપી શકે છે, જો કંપની માર્જિન દબાણ ને પાર પાડે અને તેની સ્પર્ધાત્મક ધાર જાળવી રાખે.