ICICI સિક્યોરિટીઝે Aadhar Housing Finance પર પોઝિટિવ વ્યૂ શેર કર્યો છે, જેમાં લોન બુકમાં **20%** ગ્રોથની અપેક્ષા છે. બ્રોકરેજે કંપનીના લો-ઈન્કમ હાઉસિંગ સેગમેન્ટ પર ફોકસને મુખ્ય સ્ટ્રેન્થ ગણાવી છે. રોકાણકારોએ નોંધવું જોઈએ કે ગ્રોથ આઉટલૂક ઓપ્ટિમિસ્ટિક હોવા છતાં, કંપની વ્યાજ દરમાં ફેરફાર અને લો-ઈન્કમ બોરોઅર્સની રિપેમેન્ટ કેપેસિટી જેવા જોખમોનો સામનો કરે છે.

શું થયું?

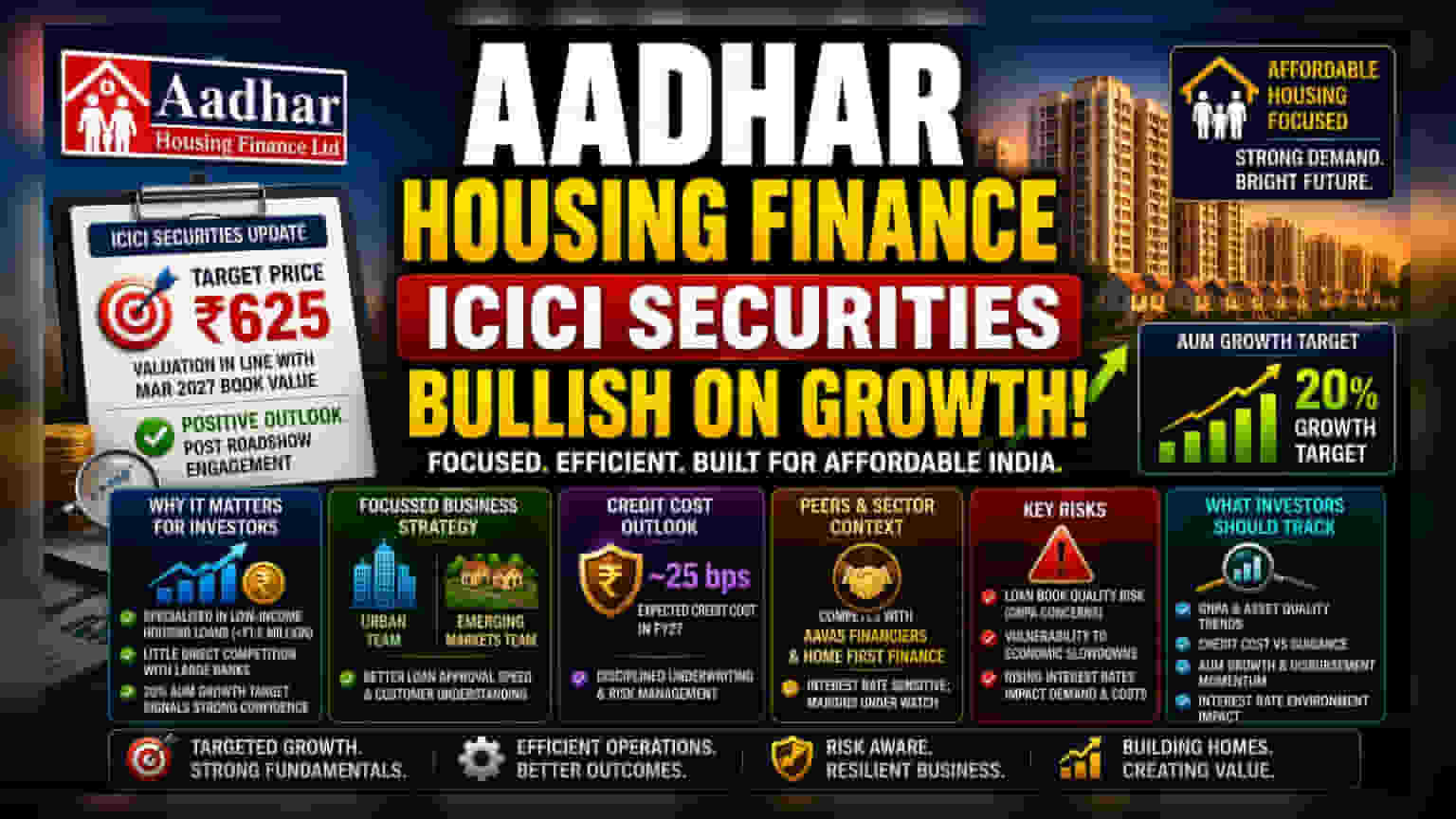

ICICI સિક્યોરિટીઝે તાજેતરમાં Aadhar Housing Finance પર એક રિપોર્ટ બહાર પાડ્યો છે, જેમાં કંપનીના ભવિષ્યના પર્ફોર્મન્સ અંગે પોઝિટિવ વ્યૂ રજૂ કર્યો છે. બ્રોકરેજે ₹625 નો ટાર્ગેટ પ્રાઈસ (Target Price) નક્કી કર્યો છે, અને જણાવ્યું છે કે આ વેલ્યુએશન માર્ચ 2027 માટે કંપનીની અપેક્ષિત બુક વેલ્યુ (Book Value) સાથે સુસંગત છે. આ અપડેટ એક રોડશો (Roadshow) પછી આવ્યું છે જેમાં કંપનીએ રોકાણકારો સાથે તેની વર્તમાન બિઝનેસ સ્ટ્રેટેજી અને ઓપરેશનલ ફોકસ વિશે ચર્ચા કરી હતી. ફર્મે એ પણ હાઈલાઈટ કર્યું હતું કે અફોર્ડેબલ, લો-ઈન્કમ હાઉસિંગ માર્કેટ પર તેનું વિશેષ ફોકસ તેની મુખ્ય સ્ટ્રેન્થ છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

અફોર્ડેબલ હાઉસિંગ માર્કેટ ભારતમાં એક ખાસ નિશ (Niche) છે. પ્રાઈમ, હાઈ-ઈન્કમ ગ્રાહકો પર ધ્યાન કેન્દ્રિત કરતી મોટી બેંકોથી વિપરીત, Aadhar Housing Finance લો-ઈન્કમ કેટેગરીના વ્યક્તિઓને ટાર્ગેટ કરે છે, જેઓ ઘણીવાર ₹1.5 મિલિયન થી ઓછા લોન શોધી રહ્યા હોય છે. આ સેગમેન્ટમાં સ્પેશિયલાઈઝેશન કરીને, કંપની મોટી બેંકો સાથે સીધા સ્પર્ધા ટાળે છે, જેમને ઘણીવાર નાના-ટિકિટ લોન માટે એડમિનિસ્ટ્રેટિવ ખર્ચ ઊંચો લાગે છે. એસેટ્સ અંડર મેનેજમેન્ટ (Assets Under Management - AUM) માં 20% ગ્રોથ હાંસલ કરવાનું કંપનીનું લક્ષ્ય સૂચવે છે કે મેનેજમેન્ટ આ અંડરસર્વ્ડ સેક્ટરમાં ડિમાન્ડ અંગે આત્મવિશ્વાસ ધરાવે છે.

બિઝનેસ ફોકસ

કંપનીની સ્ટ્રેટેજીનો એક મુખ્ય ભાગ તેની કામગીરીને અર્બન (Urban) અને ઇમર્જિંગ માર્કેટ (Emerging Market) ટીમોમાં અલગ કરવાનો છે. આ બે અલગ વિસ્તારો માટે સમર્પિત સ્ટાફ રાખીને, કંપની લોન મંજૂર કરવાની ઝડપ અને તેના ગ્રાહકોની જરૂરિયાતોને કેટલી સારી રીતે સમજે છે તેમાં સુધારો કરવાનો હેતુ ધરાવે છે. આ ટેલર્ડ એપ્રોચ (Tailored Approach) બિઝનેસને વધુ કાર્યક્ષમ બનાવવા માટે રચાયેલ છે.

ક્રેડિટ કોસ્ટ અને રિસ્ક મેનેજમેન્ટ

લેન્ડિંગ બિઝનેસમાં એક મહત્વપૂર્ણ પરિબળ ક્રેડિટ કોસ્ટ (Credit Cost) છે, જે લોન કે જેની ચૂકવણી ન થઈ શકે તેને કવર કરવા માટે કંપની દ્વારા રાખવામાં આવતા પૈસા છે. કંપનીએ સૂચવ્યું છે કે તેઓ નાણાકીય વર્ષ 2027 માટે આ ખર્ચ 25 બેસિસ પોઈન્ટ્સ (Basis Points) ની આસપાસ સ્થિર રહેવાની અપેક્ષા રાખે છે. આ સૂચવે છે કે મેનેજમેન્ટ માને છે કે બોરોઅર્સનું મૂલ્યાંકન કરવાની તેમની વર્તમાન પદ્ધતિ અસરકારક છે. જોકે, રોકાણકારો માટે, આ એક મેટ્રિક છે જેના પર નજીકથી નજર રાખવાની જરૂર છે. જો અર્થતંત્ર પડકારોનો સામનો કરે અથવા લો-ઈન્કમ સેગમેન્ટમાં બોરોઅર્સ ચૂકવણી કરવામાં મુશ્કેલી અનુભવે, તો આ ખર્ચ વધી શકે છે.

પીઅર અને સેક્ટર કોન્ટેક્સ્ટ

Aadhar Housing Finance Aavas Financiers અને Home First Finance જેવા પીઅર્સ (Peers) સાથે આ જગ્યામાં કાર્યરત છે. આ કંપનીઓ પણ સમાન લોન સેગમેન્ટ પર ધ્યાન કેન્દ્રિત કરે છે. આ વ્યવસાયોની તુલના કરતી વખતે, રોકાણકારો ઘણીવાર લોન બુકમાં કેટલી ઝડપથી વૃદ્ધિ કરી રહ્યા છે તેની સામે ગ્રાહકો મેળવવા અને ખરાબ લોનનું સંચાલન કરવા પર કેટલો ખર્ચ કરે છે તે જુએ છે. અફોર્ડેબલ હાઉસિંગ ફાઇનાન્સ સેક્ટર વ્યાજ દરો પ્રત્યે અત્યંત સંવેદનશીલ છે. જ્યારે વ્યાજ દરો ઊંચા હોય છે, ત્યારે આ કંપનીઓ માટે ભંડોળનો ખર્ચ વધે છે, જે તેમના નફાના માર્જિન પર દબાણ લાવી શકે છે સિવાય કે તેઓ તે ખર્ચ સફળતાપૂર્વક તેમના ગ્રાહકો પર પાસ કરી શકે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

જ્યારે ગ્રોથ આઉટલૂક પોઝિટિવ છે, ત્યારે વ્યવસાયમાં અંતર્ગત જોખમો રહેલા છે. આ ક્ષેત્ર માટે પ્રાથમિક ચિંતા લોન બુકની ગુણવત્તા છે. કારણ કે ગ્રાહકો ઘણીવાર અનૌપચારિક ક્ષેત્ર અથવા નીચલા-આવક જૂથોમાંથી હોય છે, તેઓ ફુગાવા અને આર્થિક મંદી પ્રત્યે વધુ સંવેદનશીલ હોય છે. રોકાણકારોએ આવતા ક્વાર્ટર્સમાં કંપનીના ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ્સ (Gross Non-Performing Assets - GNPA) અથવા ખરાબ લોન પર નજર રાખવી જોઈએ. વધુમાં, વ્યાજ દરના વાતાવરણમાં કોઈપણ નોંધપાત્ર ફેરફાર નવી લોનની માંગ અને કંપનીના ઉધાર ખર્ચ બંનેને અસર કરી શકે છે. કંપની તેના બિઝનેસને સ્કેલ કરતી વખતે તેના ક્રેડિટ કોસ્ટ ગાઈડન્સને જાળવી રાખી શકે છે કે કેમ તે ટ્રેક કરવું તેના લાંબા ગાળાના નાણાકીય સ્વાસ્થ્યને સમજવા માટે મહત્વપૂર્ણ રહેશે.