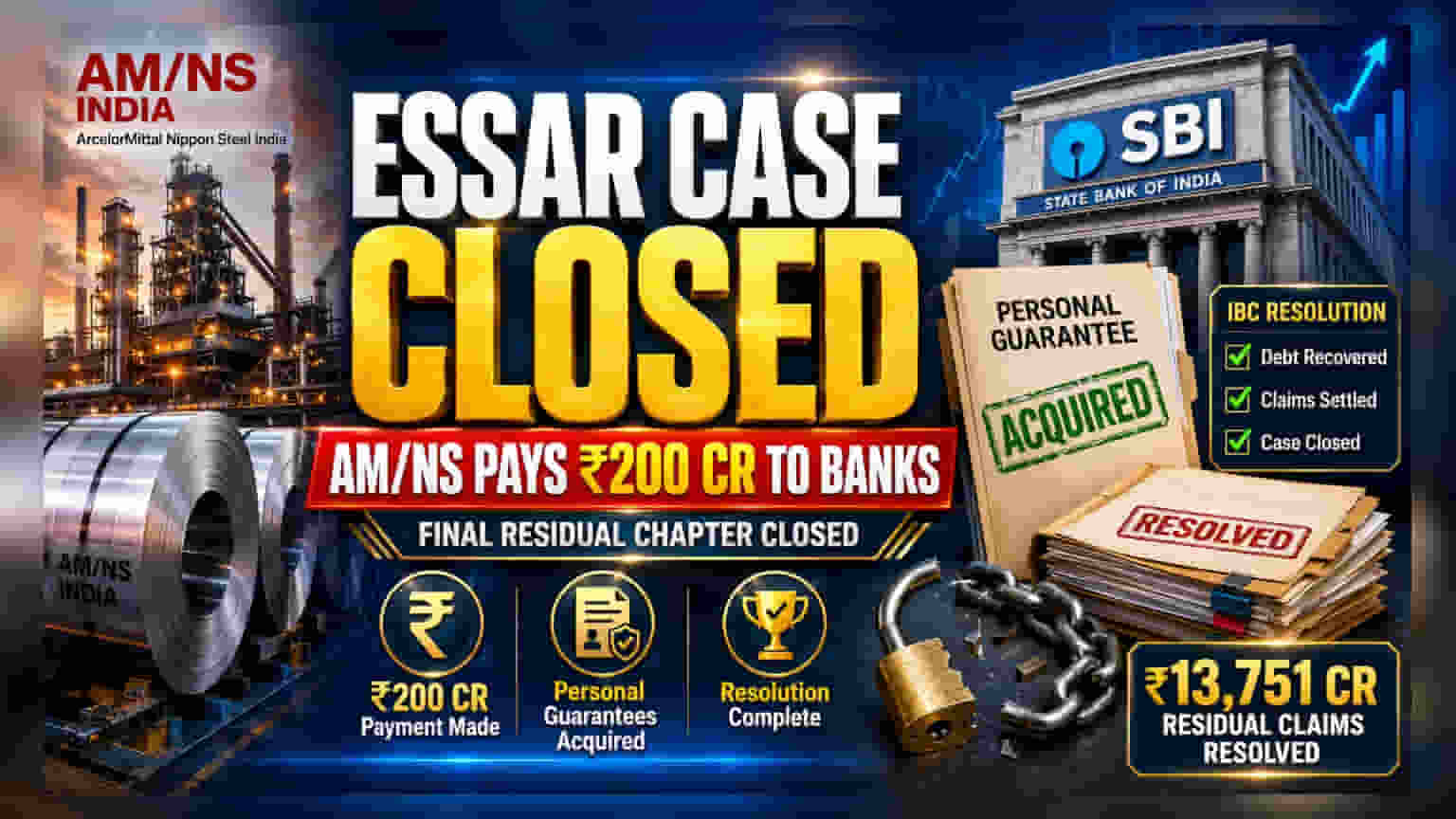

ArcelorMittal Nippon Steel India (AM/NS) એ સ્ટેટ બેંક ઓફ ઇન્ડિયા (SBI) ની આગેવાની હેઠળના ધિરાણકર્તાઓને ₹200 કરોડ ચૂકવ્યા છે. આ ચુકવણી દ્વારા AM/NS એ Essar ગ્રુપ પ્રમોટર્સની પર્સનલ ગેરંટી (Personal Guarantee) મેળવી લીધી છે. આ સોદો 2019 માં શરૂ થયેલ Essar Steel ઇન્સોલ્વન્સી (Insolvency) પ્રક્રિયાના અંતિમ પ્રકરણને પૂર્ણ કરે છે.

શું થયું?

ArcelorMittal Nippon Steel India (AM/NS) એ સ્ટેટ બેંક ઓફ ઇન્ડિયા (SBI) ની આગેવાની હેઠળની બેંકોને ₹200 કરોડ ચૂકવી દીધા છે. આ ચુકવણી AM/NS ને Essar ગ્રુપના પ્રમોટર્સ, પ્રશાંત અને રવિ રૂઇયા દ્વારા અગાઉ રાખવામાં આવેલી પર્સનલ ગેરંટી (Personal Guarantee) મેળવવાની મંજૂરી આપે છે. આ ગેરંટી 2019 માં થયેલી Essar Steel બેંકરપ્સી (Bankruptcy) રિઝોલ્યુશનનો છેલ્લો બાકી ભાગ હતો. આ દાવાઓને પોતાના હાથમાં લઈને, AM/NS એ અસરકારક રીતે અંતિમ અવરોધ દૂર કર્યો છે, જેનાથી બેંકો આ ખાસ જૂના કેસમાંથી આગળ વધી શકે છે.

રિઝોલ્યુશનનું કદ

આ ચુકવણી શા માટે મહત્વપૂર્ણ છે તે સમજવા માટે, આંકડાઓ પર નજર નાખવી જરૂરી છે. આ ગેરંટી સાથે જોડાયેલી બાકી જવાબદારીઓ ₹13,751 કરોડ હતી. જ્યારે ₹200 કરોડ ની ચુકવણી કુલ દાવાની રકમના નાના ભાગ સમાન છે, તે દેવાના એવા ભાગ પર અંતિમ વસૂલાત દર્શાવે છે જેને માંડી વાળવામાં આવ્યું હતું અથવા જેની વસૂલાત મુશ્કેલ માનવામાં આવતી હતી. ધિરાણકર્તાઓએ 2019 માં થયેલી પ્રારંભિક ઇન્સોલ્વન્સી પ્રક્રિયા દરમિયાન Essar Steel દ્વારા ચૂકવવાપાત્ર મૂળ ₹49,000 કરોડ ના લગભગ 90% દેવાની વસૂલાત કરી લીધી હતી. આ નવો સોદો બાકીના 'શેષ' દાવાઓ સાથે સંબંધિત છે જે વર્ષોથી કાનૂની પ્રક્રિયાઓમાં અટવાયેલા હતા.

બેંક રોકાણકારો માટે શા માટે મહત્વપૂર્ણ?

ભારતીય બેંકોના રોકાણકારો માટે, ખાસ કરીને જેઓ SBI ની આગેવાની હેઠળના કન્સોર્ટિયમનો ભાગ હતા, આ વિકાસ જૂના બેલેન્સ શીટને સાફ કરવાની દિશામાં એક સકારાત્મક, ભલે નાનું, પગલું છે. Essar Steel કેસ ઇન્સોલ્વન્સી અને બેંકરપ્સી કોડ (IBC) હેઠળના સૌથી મોટા અને જટિલ ઉદાહરણોમાંનું એક હતું. જ્યારે મોટા બેંકરપ્સી કેસ સંપૂર્ણપણે બંધ થાય છે, ત્યારે તે બેંકોને તેમની એસેટ ક્વોલિટી (Asset Quality) સુધારવામાં મદદ કરે છે અને કાનૂની વસૂલાત પ્રયાસો પર ખર્ચવામાં આવતો સમય અને સંસાધનો ઘટાડે છે. જોકે અહીં વસૂલવામાં આવેલી રકમ પ્રારંભિક નુકસાનની તુલનામાં નાની છે, આવા હાઈ-પ્રોફાઈલ કેસનું પ્રતીકાત્મક સમાપન ઘણીવાર બેંકિંગ ક્ષેત્રના રિકવરી ફ્રેમવર્ક (Recovery Framework) માટે એક પગલું આગળ માનવામાં આવે છે.

પર્સનલ ગેરંટીના બદલાતા નિયમો

બેંકો દ્વારા આ પર્સનલ ગેરંટીનો પીછો કરવાની ક્ષમતા 2019 ના અંતમાં થયેલા કાનૂની ફેરફારોનું પરિણામ છે. તે સમયે, સરકારે પર્સનલ ગેરન્ટરને બેંકરપ્સી કાયદાના કાર્યક્ષેત્ર હેઠળ લાવ્યા હતા. આનાથી ધિરાણકર્તાઓને કોર્પોરેટ લોન માટે પર્સનલ ગેરંટી આપનારા પ્રમોટર્સ સામે અલગ વસૂલાત કાર્યવાહી શરૂ કરવાનો અધિકાર મળ્યો. આ કેસ આવા રિઝોલ્વ થયેલા ઇન્સોલ્વન્સી કેસમાંથી વર્ષો પછી શેષ મૂલ્ય કાઢવા માટે આ નિયમોનો વ્યવહારિક ઉપયોગ કેવી રીતે થયો તેનું ઉદાહરણ પૂરું પાડે છે.

આગળ શું જોવું?

રોકાણકારો બેંકો સમાન જૂના બેડ લોન (Bad Loan) પોર્ટફોલિયોને કેવી રીતે સંભાળે છે તેના પર નજર રાખી શકે છે. મુખ્ય મોનિટર કરી શકાય તેવી બાબત માત્ર વસૂલાતની રકમ નથી, પરંતુ બેંકો આ શેષ દાવાઓને તેમના પુસ્તકોમાંથી દૂર કરવા માટે કેટલી ઝડપથી રિઝોલ્વ અથવા વેચી શકે છે. આ ઉપરાંત, બેંકિંગ ક્ષેત્ર પર વ્યાપક અસર એ જોવામાં આવશે કે આવા રિઝોલ્યુશન્સ ભારતમાં એકંદર રિટર્ન ઓન એસેટ્સ (Return on Assets) અને બેંકરપ્સી રિઝોલ્યુશન સિસ્ટમની કાર્યક્ષમતા સુધારવામાં કેવી રીતે મદદ કરે છે.