Q4 ના શાનદાર પરિણામો

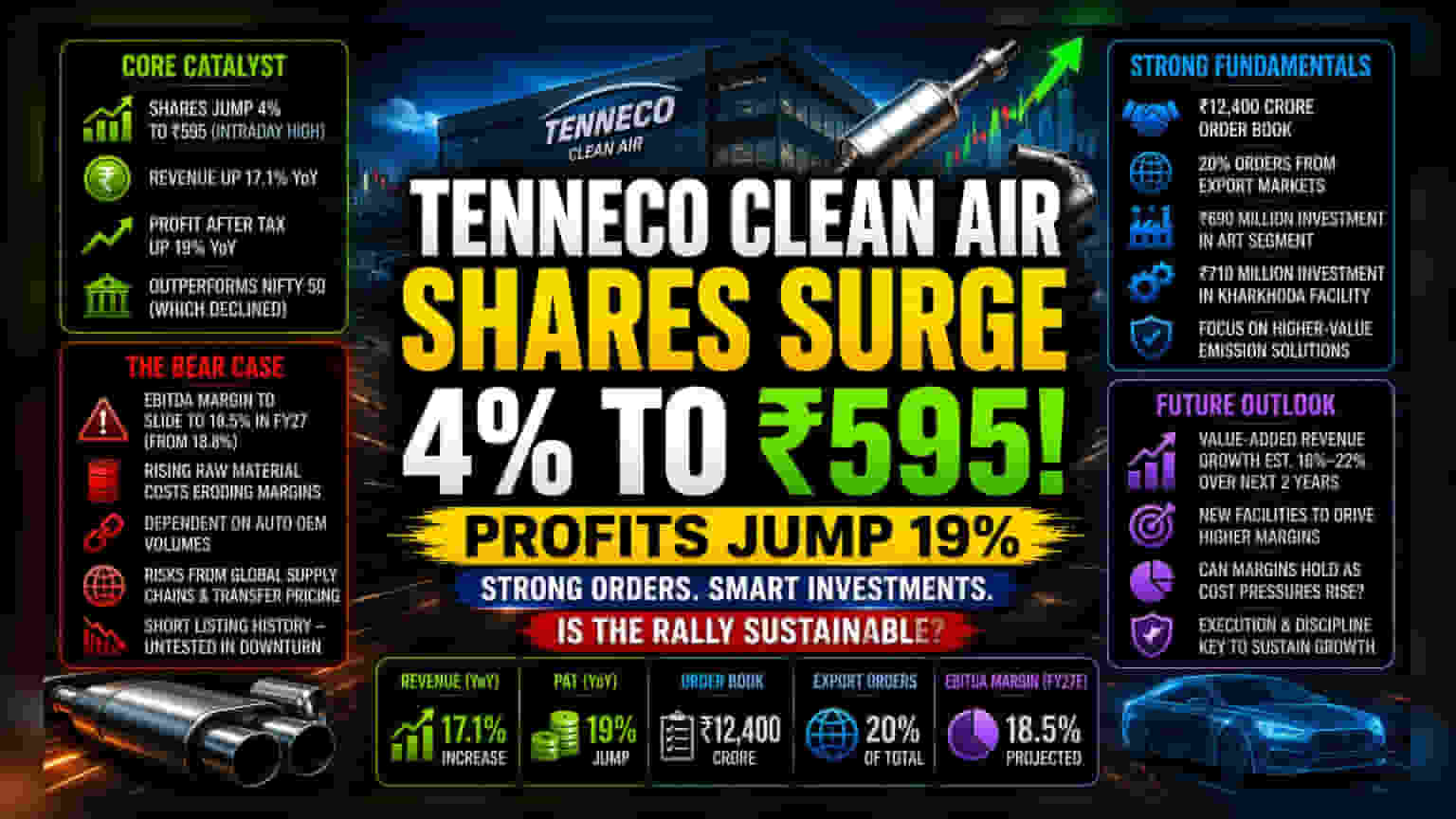

Tenneco Clean Air India એ તાજેતરના નાણાકીય પરિણામો જાહેર કર્યા છે, જેના પગલે શેર 4% વધીને ₹595 ની ઇન્ટ્રાડે ઊંચાઈએ પહોંચ્યો હતો. આ તેજી તે સમયે આવી જ્યારે બજારનો મુખ્ય સૂચકાંક Nifty 50 માં ઘટાડો જોવા મળી રહ્યો હતો. કંપનીએ તેની આવકમાં 17.1% નો વધારો અને કરવેરા પછીના નફા (Profit After Tax) માં 19% નો નોંધપાત્ર વધારો નોંધાવ્યો છે. આ મજબૂત વૃદ્ધિ દર દર્શાવે છે કે કંપની પડકારજનક ઔદ્યોગિક માંગના સમયમાં પણ સારું પ્રદર્શન કરી રહી છે.

₹12,400 કરોડની મજબૂત ઓર્ડર બુક

ઓટો-કમ્પોનન્ટ સેક્ટરની વાત કરીએ તો, Tenneco Clean Air India ની ₹12,400 કરોડ ની ઓર્ડર બુક તેને સ્પર્ધકોથી અલગ પાડે છે. જ્યારે અન્ય કંપનીઓ ઘરેલું પેસેન્જર વાહન સેગમેન્ટમાં ઘટતી માંગ સામે સંઘર્ષ કરી રહી છે, Tenneco Clean Air તેના વૈવિધ્યસભર નિકાસ પોર્ટફોલિયો દ્વારા જોખમ ઘટાડી રહી છે. હાલમાં, તેની કુલ ઓર્ડર વોલ્યુમનો 20% હિસ્સો નિકાસનો છે.

કંપની દ્વારા તાજેતરમાં કરાયેલા મૂડી ખર્ચ, ખાસ કરીને ART સેગમેન્ટ માટે ₹690 મિલિયન અને ખારખોડા સુવિધામાં ₹710 મિલિયન નું રોકાણ, વધુ કડક ઉત્સર્જન નિયમનકારી જરૂરિયાતો તરફ સંકેત આપે છે. આ રોકાણો ઉચ્ચ-મૂલ્ય ધરાવતા ઉત્પાદનો તરફ સંક્રમણ સૂચવે છે, જે સામાન્ય રીતે વધુ સારા માર્જિન પ્રદાન કરે છે.

જોખમી સંકેતો અને ભવિષ્યનું આઉટલૂક

સકારાત્મક ગતિ હોવા છતાં, કેટલાક ઓપરેશનલ જોખમો પણ છે. FY27 માટે અપેક્ષિત EBITDA માર્જિનમાં ઘટાડો (18.8% થી 18.5%) સૂચવે છે કે કાચા માલના ભાવ વધારાનું દબાણ કંપનીની ભાવ નિર્ધારણ શક્તિને અસર કરી રહ્યું છે. વૈશ્વિક પેરેન્ટ કંપનીની પેટાકંપની હોવાને કારણે, કંપની ટ્રાન્સફર પ્રાઇસિંગ અને વૈશ્વિક સપ્લાય ચેઇનમાં અસ્થિરતા જેવા જોખમોનો સામનો કરી શકે છે. વાહન ઉત્પાદન વોલ્યુમમાં કોઈપણ નરમાઈ સીધી રીતે ઓર્ડર બુકને અસર કરી શકે છે.

બ્રોકરેજ ફર્મ્સ આ શેર પ્રત્યે આશાવાદી છે અને આગામી બે નાણાકીય વર્ષોમાં વેલ્યુ-એડેડ આવકમાં સતત વૃદ્ધિની આગાહી કરી રહી છે. જો કંપની નવી સુવિધાઓને ખર્ચાળ રીતે કાર્યરત કરવામાં સફળ રહે અને અપેક્ષિત 16% થી 22% વૃદ્ધિ હાંસલ કરે, તો વર્તમાન વેલ્યુએશન વાજબી ઠેરવી શકાય છે. જોકે, કાચા માલના ખર્ચ અને ઉત્પાદન ભાવ વચ્ચે ઘટતા તફાવતને મેનેજ કરવું મહત્વપૂર્ણ રહેશે.