કમાણીમાં ઘટાડો અને માર્જિન પર દબાણ?

Tata Motors (TMCV) એ નાણાકીય વર્ષ 2026 ની ત્રીજા ક્વાર્ટર (Q3 FY26) ના પરિણામો જાહેર કર્યા છે, જેમાં કંપનીનો ટેક્સ પછીનો નફો (PAT) ₹15.9 બિલિયન રહ્યો છે, જે વિશ્લેષકોની ₹18.4 બિલિયન ની અપેક્ષા કરતાં ઓછો છે. આ પાછળનું મુખ્ય કારણ 12.8% નું ઓછું માર્જિન છે, જે અપેક્ષિત 13.2% કરતાં પણ નબળું રહ્યું. આ ઘટાડો મુખ્યત્વે ઇનપુટ કોસ્ટ (Input Cost) માં થયેલા વધારાને કારણે જોવા મળ્યો છે.

માર્કેટ શેર ગુમાવવાની ચિંતા અને Iveco એક્વિઝિશનનું જોખમ

આ પરિણામો કંપનીના કેટલાક ઓપરેશનલ પડકારો તરફ ઇશારો કરે છે, જેમાં મુખ્ય છે માર્કેટ શેર ગુમાવવો. વિશ્લેષકોનું કહેવું છે કે કંપની તેના મુખ્ય વાહન સેગમેન્ટ્સમાં ધીમે ધીમે માર્કેટ શેર ગુમાવી રહી છે. આ સ્થિતિ Iveco ના તાજેતરના એક્વિઝિશન (Acquisition) બાદ વધુ ગંભીર બની શકે છે, કારણ કે આ ડીલ Tata Motors ને વૈશ્વિક મેક્રો ઇકોનોમિક અનિશ્ચિતતાઓ (Global Macro Uncertainties) ના સીધા સંપર્કમાં લાવશે. જો માંગમાં સુધારો ન થાય, તો શેરનું વેલ્યુએશન (Valuation) ઘટવાની શક્યતા છે.

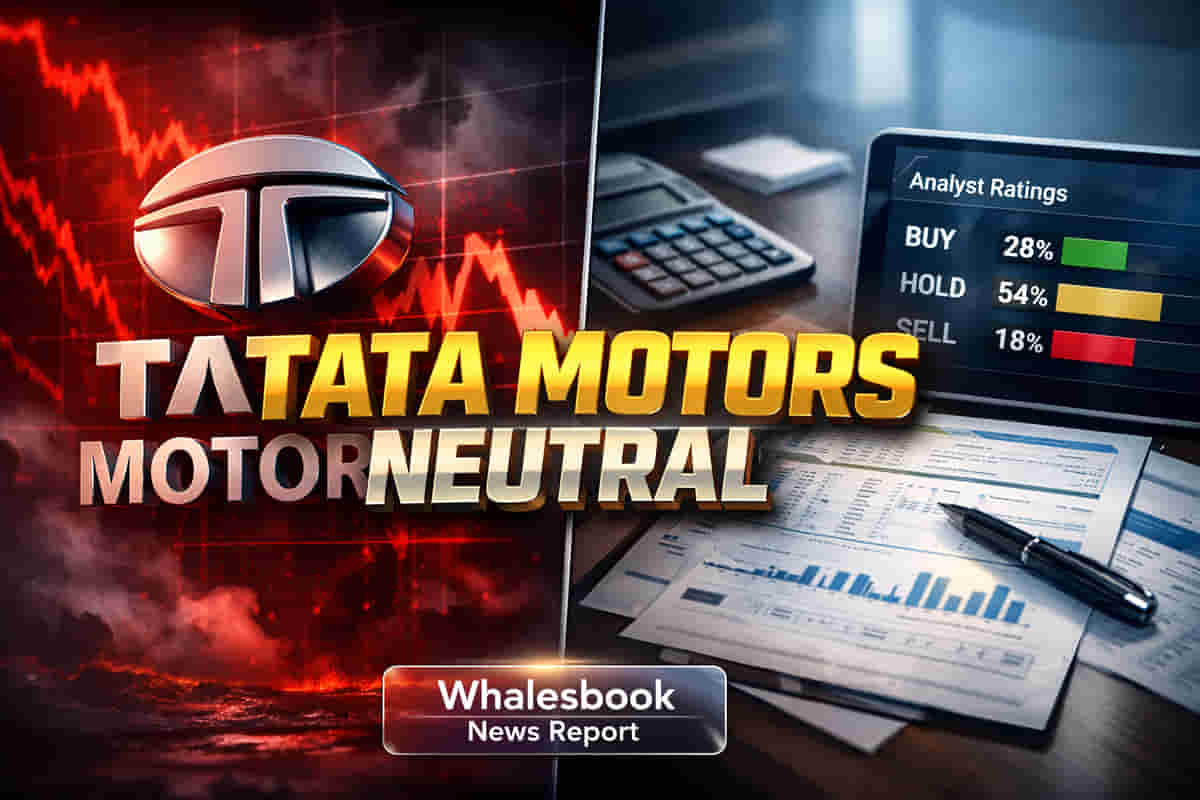

મોતીલાલ ઓસવાલનું કહેવું શું?

આ બધા પડકારો છતાં, બ્રોકરેજ ફર્મ Motilal Oswal એ Tata Motors પર 'Neutral' રેટિંગ જાળવી રાખી છે અને ટાર્ગેટ પ્રાઈસ ₹431 નક્કી કર્યો છે. ફર્મ માને છે કે હાલના મલ્ટીપલ્સ (Multiples) પર શેરનું વેલ્યુએશન યોગ્ય છે. તેઓ FY25 થી FY28 દરમિયાન ડોમેસ્ટિક કોમર્શિયલ વ્હીકલ (CV) માંગમાં 9% ના CAGR (Compound Annual Growth Rate) ની આગાહી કરી રહ્યા છે અને માર્જિન પણ લગભગ 13% ની આસપાસ સ્થિર રહેવાની અપેક્ષા રાખે છે. હાલમાં, શેર FY27E અને FY28E ના અર્નિંગ્સ પર અનુક્રમે 24.1x અને 21.8x ના PE (Price-to-Earnings) મલ્ટીપલ પર ટ્રેડ થઈ રહ્યો છે.

સેક્ટરનો દેખાવ અને સ્પર્ધા

ભારતીય કોમર્શિયલ વ્હીકલ માર્કેટ મજબૂત ગ્રોથ દર્શાવવાની ધારણા છે, જે ઇન્ફ્રાસ્ટ્રક્ચર ડેવલપમેન્ટ અને ફ્લીટ રિન્યુઅલ (Fleet Renewal) જેવા પરિબળોથી પ્રેરિત છે. Tata Motors આ સેક્ટરમાં અગ્રણી સ્થાન ધરાવે છે. પેસેન્જર વ્હીકલ સેગમેન્ટમાં પણ કંપની જાન્યુઆરી 2026 માં ભારતની બીજી સૌથી મોટી કાર નિર્માતા બની છે અને EV માર્કેટમાં 70% થી વધુ હિસ્સા સાથે અગ્રેસર છે. જોકે, યુરોપિયન યુનિયન (EU) માંથી આયાત થતા વાહનો પર ટેરિફ ઘટાડાની સંભાવના શેર માટે એક હેડવિન્ડ (Headwind) બની શકે છે.