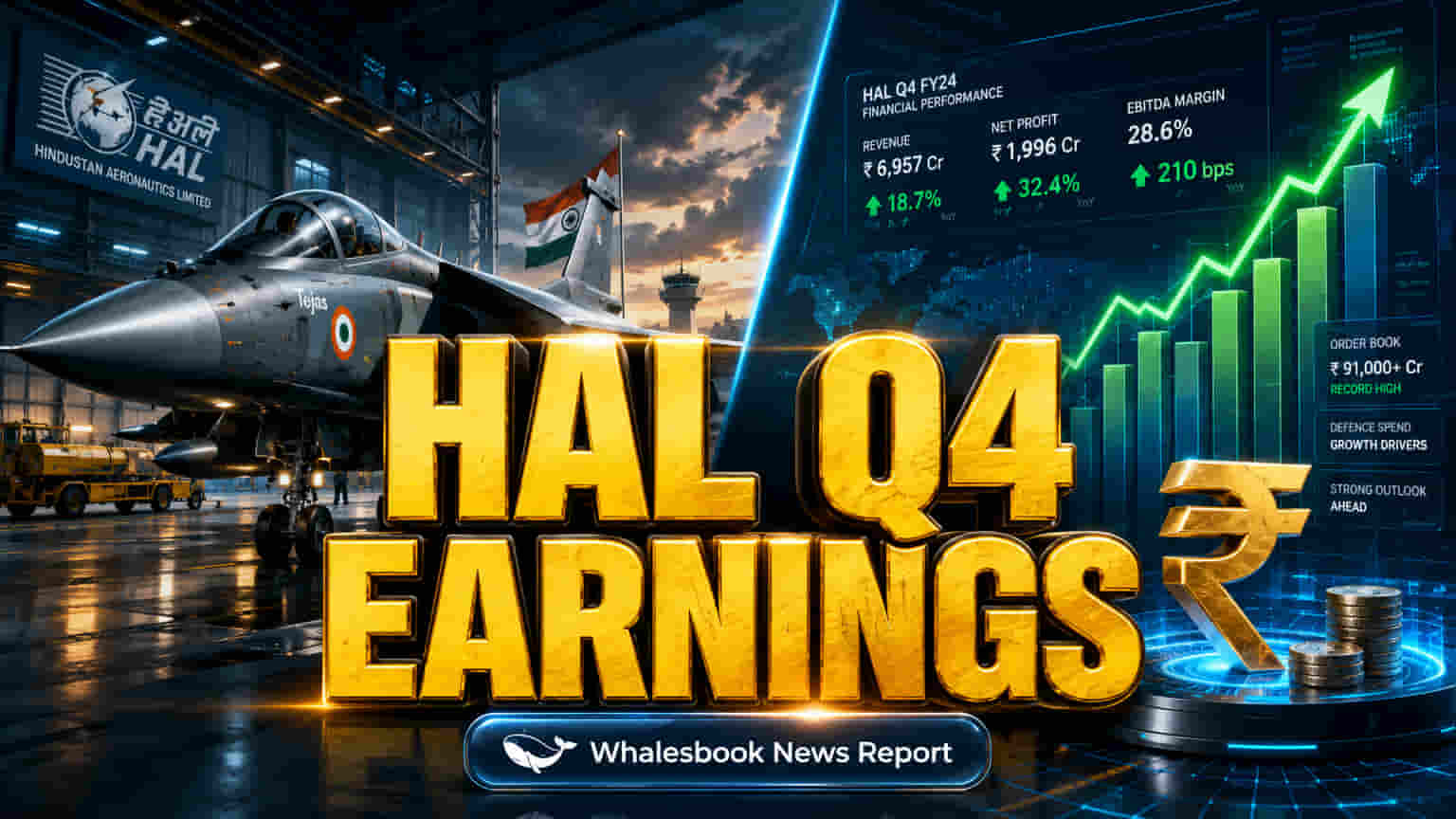

Hindustan Aeronautics Ltd. (HAL) 14 મે, 2026 ના રોજ તેના નાણાકીય વર્ષ 2025-26 (FY26) ના ચોથા ક્વાર્ટર (Q4) અને વાર્ષિક પરિણામો જાહેર કરવાની તૈયારીમાં છે. અગાઉના ત્રીજા ક્વાર્ટર (Q3) માં કંપનીએ મજબૂત વૃદ્ધિ નોંધાવી હતી, જેમાં કુલ આવકમાં 13.5% નો વાર્ષિક વધારો થઈને ₹8,612.60 કરોડ નોંધાયો હતો અને નેટ પ્રોફિટમાં 30% નો જબરદસ્ત ઉછાળો આવીને તે ₹1,866.66 કરોડ પર પહોંચ્યો હતો.

HAL ની ભાવિ આવકનો આધાર તેનો વિશાળ ઓર્ડર બુક છે, જે FY25 ના અંતે આશરે ₹1.84 લાખ કરોડ હતો. આ બેકલોગ (Backlog) ભવિષ્યના વેપાર માટે સારી દૃશ્યતા પ્રદાન કરે છે.

જોકે, કંપનીના શેરના પ્રદર્શન અને માર્કેટ Valuation પર હાલ ધ્યાન કેન્દ્રિત થયેલું છે. HAL નો વર્તમાન પ્રાઇસ-ટુ-અર્નિંગ્સ (P/E) રેશિયો 35 થી 47 ની વચ્ચે જોવા મળી રહ્યો છે, જે તેના 10-વર્ષના સરેરાશ P/E 15.58 કરતાં ઘણો વધારે છે. આ ઊંચા Valuation સૂચવે છે કે રોકાણકારોની ઊંચી અપેક્ષાઓ પહેલેથી જ શેરના ભાવમાં સમાવિષ્ટ છે.

ભારતીય સંરક્ષણ ક્ષેત્રને સરકાર તરફથી મજબૂત સમર્થન મળી રહ્યું છે. યુનિયન બજેટ 2026-27 માં સંરક્ષણ માટે ₹6 લાખ કરોડ ની ફાળવણી કરવામાં આવી હતી, જે 9.5% નો વધારો દર્શાવે છે. આ ઉપરાંત, 'આત્મનિર્ભર ભારત' જેવી પહેલ પણ HAL ની વ્યૂહાત્મક સ્થિતિને મજબૂત બનાવે છે.

ઐતિહાસિક રીતે, HAL ના Q4 પરિણામોએ તેના શેરના ભાવને પ્રભાવિત કર્યા છે. ઉદાહરણ તરીકે, Q4FY25 માં નફામાં ઘટાડો હોવા છતાં શેર લગભગ 3% વધ્યો હતો, જ્યારે Q4FY24 માં 52.18% નો નફાનો ઉછાળો 9% શેર રેલીમાં પરિણમ્યો હતો.

તેના મજબૂત ઓર્ડર બુક અને 'મહારત્ના' સ્ટેટસ (Maharatna Status) હોવા છતાં, HAL જોખમોનો સામનો કરે છે. સરકારી કરારો પર વધુ પડતી નિર્ભરતાને કારણે પ્રોક્યુરમેન્ટ (Procurement) મંજૂરીમાં વિલંબ, સંરક્ષણ ખર્ચમાં ફેરફાર અથવા બજેટમાં ગોઠવણોની સંભવિત અસર થઈ શકે છે. જો Q4FY26 ના પરિણામો વૃદ્ધિની અપેક્ષાઓ કરતાં ઓછા રહે, તો શેર પર દબાણ આવી શકે છે.

વર્તમાન ઊંચા Valuation નો અર્થ એ છે કે માર્કેટનો આશાવાદ પહેલેથી જ ભાવમાં સમાવી લેવાયો છે, જેથી નિરાશા માટે ઓછી જગ્યા રહે છે. આગામી 15 મે ના રોજ યોજાનારી અર્નિંગ્સ કોલ (Earnings Call) HAL મેનેજમેન્ટ માટે રોકાણકારોની ચિંતાઓને દૂર કરવા અને નફાકારકતા જાળવી રાખવા તેમજ વધતા ઓર્ડર બુકને અસરકારક રીતે સંચાલિત કરવાના ભવિષ્યના ગ્રોથ ડ્રાઈવર્સ (Growth Drivers) પર ચર્ચા કરવા માટે ચાવીરૂપ બનશે.