థర్మాక్స్ (Thermax) 2026 ఆర్థిక సంవత్సరానికి గాను తమ ఫలితాలను ప్రకటించింది. ఈ ఏడాది కంపెనీ ఆదాయం **3.1%** పెరిగి **₹10,694.15 కోట్ల**కు చేరగా, నికర లాభం (PAT) **14.9%** జంప్ తో **₹720.26 కోట్లకు** చేరుకుంది. బలమైన ఆర్డర్ బుకింగ్ భవిష్యత్తుపై ఆశలు రేపుతోంది.

థర్మాక్స్ FY26 ఫలితాలు: బలమైన ఆర్డర్ బుక్ తో లాభాల జోరు

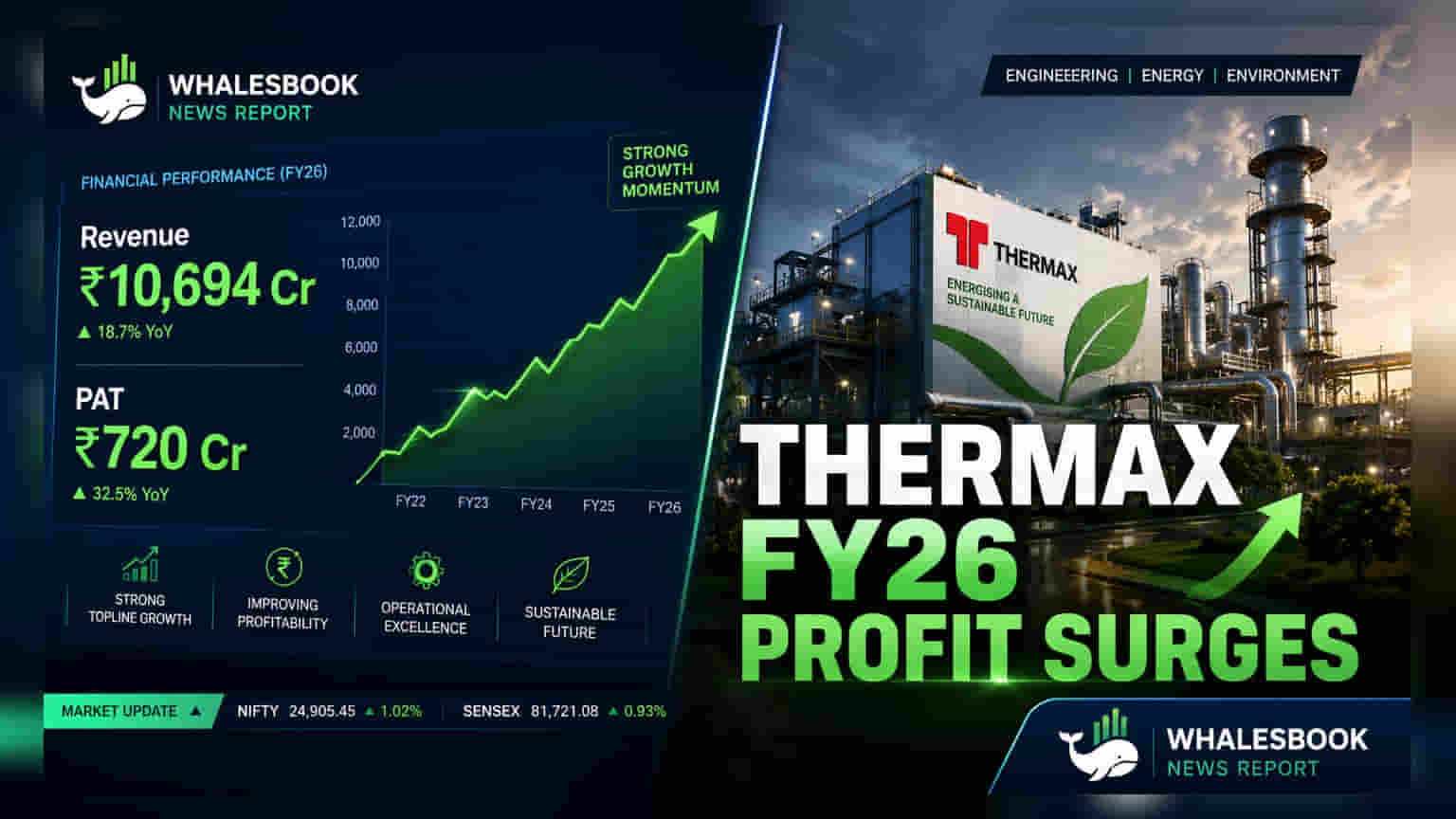

నికర ఆదాయం: ₹10,694.15 కోట్లు

నికర లాభం (PAT): ₹720.26 కోట్లు

రీడర్ టేక్ అవే: ఆదాయ వృద్ధి నెమ్మదిగా ఉన్నప్పటికీ, మెరుగైన ప్రాజెక్ట్ అమలు, ఖర్చుల నియంత్రణతో లాభాలు పెరిగాయి. అయితే, భద్రతాపరమైన ఆందోళనలు, అనుబంధ సంస్థల పనితీరును నిశితంగా గమనించాలి.

అసలేం జరిగింది?

థర్మాక్స్ లిమిటెడ్ మార్చి 2026తో ముగిసిన ఆర్థిక సంవత్సరానికి సంబంధించిన ఆర్థిక ఫలితాలను ప్రకటించింది. ఈ ఏడాది కంపెనీ మొత్తం ఆదాయం 3.1% వార్షిక వృద్ధిని నమోదు చేసి ₹10,694.15 కోట్లకు చేరుకుంది. అదే సమయంలో, లాభం (PAT) 14.9% భారీగా పెరిగి ₹720.26 కోట్లకు చేరుకోవడం విశేషం. ఈ లాభాల పెరుగుదలకు మెరుగైన ప్రాజెక్ట్ ఎగ్జిక్యూషన్, ఖర్చుల నియంత్రణ దోహదపడ్డాయని కంపెనీ తెలిపింది.

ఇది ఎందుకు ముఖ్యం?

కంపెనీ ఆర్డర్ బుకింగ్ ₹13,871 కోట్లకు చేరడం, ఇది 34.2% వృద్ధిని సూచిస్తుంది. అలాగే, ₹13,604 కోట్ల ఆర్డర్ బ్యాక్లాగ్ రాబోయే కాలానికి మంచి రెవెన్యూ విజిబిలిటీని అందిస్తోంది. డేటా సెంటర్ కూలింగ్, వాయు కాలుష్య నియంత్రణ, గ్రీన్ ఎనర్జీ ప్రాజెక్టుల వంటి రంగాల్లో థర్మాక్స్ కు మంచి డిమాండ్ ఉందని ఇది సూచిస్తోంది.

అసలు కథ ఏమిటి?

గత ఆర్థిక సంవత్సరంలో (FY25), థర్మాక్స్ మొత్తం ఆదాయం ₹10,369.26 కోట్లు మరియు PAT ₹626.70 కోట్లుగా నమోదయ్యాయి. ప్రస్తుత ఫలితాలు లాభదాయకతలో సానుకూల ధోరణిని, ఆర్డర్ల స్వీకరణలో గణనీయమైన వృద్ధిని చూపుతున్నాయి.

ఇప్పుడు ఏం మారింది?

పెద్ద, దీర్ఘకాలిక ప్రాజెక్టులను నివారించడం ద్వారా ఆర్డర్ల నాణ్యతను మెరుగుపరచడంపై కంపెనీ దృష్టి సారించింది. 14 బయో-సీఎన్జీ ప్లాంట్లను ప్రారంభించడం, స్థానిక ఆల్కలీన్ ఎలక్ట్రోలైజర్ టెక్నాలజీ కోసం భాగస్వామ్యం కుదుర్చుకోవడం వంటి వ్యూహాత్మక పరిణామాలు థర్మాక్స్ ను పెరుగుతున్న గ్రీన్ ఎనర్జీ రంగంలో నిలబెట్టాయి. బోర్డు బిల్డ్టెక్ ప్రోడక్ట్స్ ఇండియా ప్రైవేట్ లిమిటెడ్ విలీనానికి కూడా ఆమోదం తెలిపింది.

గమనించాల్సిన రిస్కులు

FY26లో నాలుగు కార్యాలయ మరణాలు నమోదయ్యాయని నివేదికలు చెబుతున్నాయి. ఇది భద్రతా పాలనలో రిస్కులను సూచిస్తుంది. అంతేకాకుండా, దాని అనుబంధ సంస్థ ఫస్ట్ ఎనర్జీ ప్రైవేట్ లిమిటెడ్ (FEPL) పనితీరు సరిగా లేకపోవడం గ్రీన్ ఎనర్జీ విభాగంలో ఎగ్జిక్యూషన్ రిస్కులను పెంచుతుంది. భౌగోళిక రాజకీయ ఉద్రిక్తతలు సరఫరా గొలుసులు, అంతర్జాతీయ ప్రాజెక్ట్ అమలుకు కూడా రిస్క్ కలిగిస్తున్నాయి.

పీర్ కంపారిజన్

FY26కి సంబంధించిన నిర్దిష్ట పీర్ ఫైనాన్షియల్ డేటా అందుబాటులో లేనప్పటికీ, ఎనర్జీ, ఎన్విరాన్మెంట్ సొల్యూషన్స్ రంగంలో థర్మాక్స్ పనితీరు చెప్పుకోదగినది. గ్రీన్ ఇనిషియేటివ్స్ పై కంపెనీ దృష్టి, బలమైన ఆర్డర్ బుక్ భారతీయ పారిశ్రామిక రంగంలో దాని స్థానాన్ని బలంగా నిలబెడుతున్నాయి.

కాంటెక్స్ట్ మెట్రిక్స్ (సమయ-ఆధారిత)

- కన్సాలిడేటెడ్ రెవెన్యూ (FY26): ₹10,694.15 కోట్లు (FY25లో ₹10,369.26 కోట్లుతో పోలిస్తే)

- కన్సాలిడేటెడ్ PAT (FY26): ₹720.26 కోట్లు (FY25లో ₹626.70 కోట్లుతో పోలిస్తే)

- ఆర్డర్ బుకింగ్ (FY26): ₹13,871 కోట్లు (34.2% వృద్ధి)

- ఆర్డర్ బ్యాక్లాగ్ (FY26): ₹13,604 కోట్లు

- డివిడెండ్ పర్ షేర్: ₹20

తర్వాత ఏం గమనించాలి?

కంపెనీ భద్రతా రికార్డు, నివేదించబడిన మరణాలపై దాని చర్యలను ఇన్వెస్టర్లు దగ్గరగా గమనిస్తారు. ఫస్ట్ ఎనర్జీ ప్రైవేట్ లిమిటెడ్ పనితీరు, గ్రీన్ ఎనర్జీ కార్యక్రమాల విజయవంతమైన అమలు భవిష్యత్ వృద్ధికి కీలక సూచికలుగా ఉంటాయి.