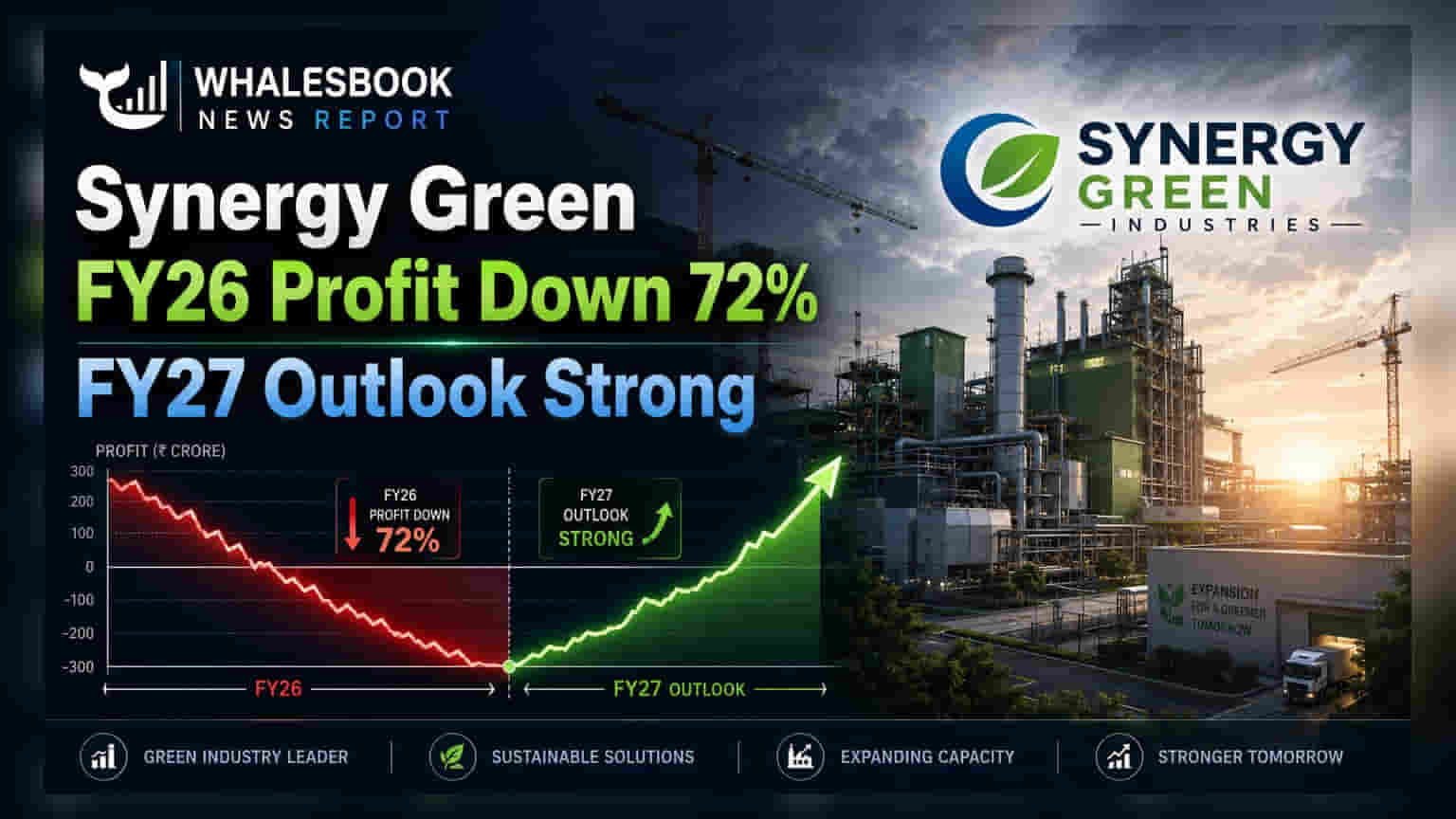

Synergy Green Industries FY26లో నికర లాభం (Net Profit) 72% తగ్గి ₹4.66 కోట్లకు చేరింది. విస్తరణ (Expansion) ఖర్చుల ప్రభావం కనిపించింది. అయితే, ఆదాయం 3.49% పెరిగింది. FY27లో బలమైన వృద్ధి, మార్జిన్ మెరుగుదల ఉంటుందని కంపెనీ అంచనా వేస్తోంది.

Synergy Green Industries FY26 ఫలితాలు: విస్తరణతో లాభాల్లో పతనం, FY27పై పాజిటివ్ అంచనాలు

Synergy Green Industries ఆర్థిక సంవత్సరం 2025-26కి గాను స్టాండ్అలోన్ పన్ను అనంతర లాభం (PAT) ₹4.66 కోట్లుగా నమోదైంది. ఇది గత ఆర్థిక సంవత్సరంలో నమోదైన ₹16.89 కోట్లతో పోలిస్తే 72% తగ్గుదల. మొత్తం ఆదాయం మాత్రం స్వల్పంగా 3.49% పెరిగి ₹376.37 కోట్లకు చేరింది.

కీలక అంశాలు

- ఆదాయం: FY25-26లో ₹376.37 కోట్లు (FY24-25లో ₹363.68 కోట్ల నుండి 3.49% వృద్ధి).

- PAT: FY25-26లో ₹4.66 కోట్లు (FY24-25లో ₹16.89 కోట్ల నుండి తగ్గుదల).

అసలేం జరిగింది?

ఆర్థిక సంవత్సరం మార్చి 2026తో ముగిసే నాటికి, Synergy Green Industries నికర లాభంలో గణనీయమైన తగ్గుదల నమోదైంది. దీనికి ప్రధాన కారణం పెరిగిన నిర్వహణ ఖర్చులు (Operating Costs) మరియు విస్తరణ కార్యక్రమాల వల్ల ఏర్పడిన అదనపు భారం.

ఇది ఎందుకు ముఖ్యం?

లాభాల్లో భారీ తగ్గుదల, పరిమిత ఆదాయ వృద్ధి, కంపెనీ చేపట్టిన విస్తరణ ప్రణాళికల స్వల్పకాలిక ఆర్థిక ప్రభావాన్ని ఎత్తి చూపుతున్నాయి. అయితే, FY27 కోసం యాజమాన్యం సానుకూల దృక్పథాన్ని వ్యక్తం చేయడం, ఈ పెట్టుబడులు భవిష్యత్తులో మంచి ఫలితాలనిస్తాయని సూచిస్తోంది.

నేపథ్యం

ఆర్థిక సంవత్సరం 2025-26లో కంపెనీ ₹217 కోట్ల మూలధన వ్యయ (Capex) కార్యక్రమాలపై దృష్టి పెట్టింది. ఇందులో ఫౌండ్రీ సామర్థ్యాన్ని 45,000 TPAకి పెంచడం, 20,000 TPA సామర్థ్యంతో కొత్త మ్యాచింగ్ మరియు కోటింగ్ ప్లాంట్ను ప్రారంభించడం, సొంత సౌర విద్యుత్ సామర్థ్యాన్ని 10 MWకి పెంచడం వంటివి ఉన్నాయి. ఈ విస్తరణ వల్ల అవుట్సోర్సింగ్, సిబ్బంది, మరియు ఇతర నిర్వహణ ఖర్చులు కూడా పెరిగాయి.

ఇప్పుడు ఏం మారనుంది?

మూలధన వ్యయాల (Capex) దశ పూర్తవడంతో, FY 2026-27లో మెరుగైన ఆపరేషనల్ లెవరేజ్ మరియు మార్జిన్ విస్తరణను కంపెనీ ఆశిస్తోంది. యాజమాన్యం ఆరోగ్యకరమైన డబుల్-డిజిట్ ఆదాయ వృద్ధిని, ₹500 కోట్లకు పైగా ఆర్డర్ బుక్ను అంచనా వేస్తోంది. EBITDA మార్జిన్లు 300 బేసిస్ పాయింట్లకు పైగా మెరుగుపడతాయని భావిస్తున్నారు.

రిస్కులు

ప్రధాన ఆందోళన ఏమిటంటే, ఆదాయంలో **80%**కి పైగా విండ్ సెక్టార్ నుండే వస్తోంది. కొత్త సామర్థ్యాలను ఉపయోగించుకుంటున్నందున, పెరిగిన నిర్వహణ ఖర్చుల వల్ల కలిగే మార్జిన్ ఒత్తిడిని జాగ్రత్తగా గమనించాలి.

భవిష్యత్తులో ఏం గమనించాలి?

పెట్టుబడిదారులు కొత్త ప్లాంట్ల పనితీరును, FY 2026-27లో అంచనా వేసిన ఆదాయ వృద్ధి మరియు మార్జిన్ మెరుగుదలను నిశితంగా గమనించాలి. విండ్ సెక్టార్తో పాటు ఇతర రంగాల్లోకి వ్యాపారాన్ని విస్తరించడం కూడా కీలక అంశంగా మారనుంది.