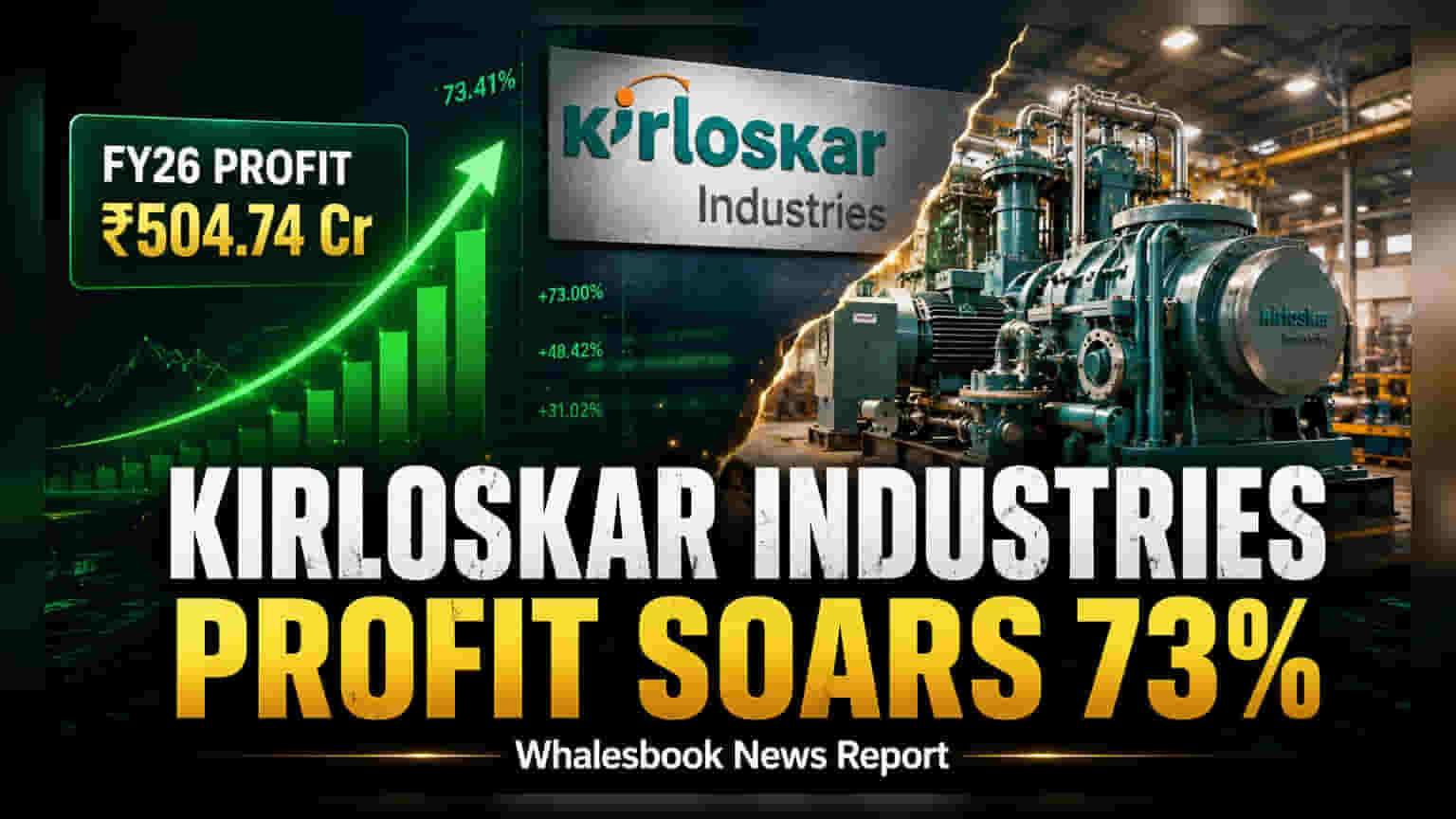

Kirloskar Industries (KFIL) FY26లో అద్భుతమైన పనితీరు కనబరిచింది. నికర లాభం (Net Profit) **73%** పెరిగి **₹504.74 కోట్లకు** చేరుకుంది. కంపెనీ **120%** డివిడెండ్ ప్రకటించింది. కమోడిటీ ధరల ఒడిదుడుకుల మధ్య ఇది బలమైన ఆర్థిక స్థితిని సూచిస్తోంది.

Kirloskar Industries FY26 ఫలితాలు: లాభాల్లో 73% దూకుడు, 120% డివిడెండ్!

Kirloskar Industries Ltd (KFIL) 2026 ఆర్థిక సంవత్సరానికి (FY2026) గాను అద్భుతమైన ఆర్థిక ఫలితాలను ప్రకటించింది. కంపెనీ స్టాండలోన్ పన్ను అనంతర లాభం (PAT) గత ఏడాదితో పోలిస్తే 73% పెరిగి ₹504.74 కోట్లకు చేరుకుంది. ఇది గత ఏడాది FY2025లో ₹291.00 కోట్లుగా నమోదైంది. కార్యకలాపాల ద్వారా వచ్చిన ఆదాయం (Revenue from Operations) కూడా 5% పెరిగి ₹6,888.57 కోట్లకు చేరింది.

ఇన్వెస్టర్లకు శుభవార్త: బలమైన లాభాల వృద్ధి, వాల్యూమ్ విస్తరణ కమోడిటీ ధరల ఒత్తిళ్లను అధిగమించాయి. వ్యూహాత్మక ఏకీకరణపై (Integration) దృష్టి సారించింది.

అసలు ఏం జరిగింది?

Kirloskar Industries (KFIL) FY2026 ఆర్థిక ఫలితాలను విడుదల చేసింది. ముఖ్యమైన ముఖ్యాంశాలు: స్టాండలోన్ ఆదాయం ₹6,888.57 కోట్లు, పన్ను అనంతర లాభం (PAT) ₹504.74 కోట్లు. కంపెనీ 120% డివిడెండ్ ను కూడా సిఫార్సు చేసింది, ఇది ఒక్కో షేరుకు ₹6 కు సమానం.

ఎందుకిది ముఖ్యం?

ఈ గణనీయమైన లాభాల వృద్ధి, కమోడిటీ ధరల అస్థిరత వంటి మార్కెట్ సవాళ్లను KFIL అధిగమించగల సామర్థ్యాన్ని చూపుతుంది. భారీ డివిడెండ్ చెల్లింపు, కంపెనీ ఆర్థిక స్థిరత్వం మరియు భవిష్యత్ అవకాశాలపై యాజమాన్యం విశ్వాసాన్ని సూచిస్తుంది. ఇది వాటాదారులకు సానుకూల సంకేతం.

నేపథ్యం

FY2026లో, గణనీయమైన కమోడిటీ ధరల ఒడిదుడుకులు ఉన్నప్పటికీ KFIL తన పనితీరును నిలబెట్టుకుంది. పిగ్ ఐరన్, స్టీల్, ట్యూబ్స్ ధరలు తగ్గుముఖం పట్టాయి. అయినప్పటికీ, కంపెనీ ఖర్చు నియంత్రణ చర్యలు, వాల్యూమ్ ఆధారిత వృద్ధి లాభదాయకతను పెంచడంలో సహాయపడ్డాయి. గత ఆర్థిక సంవత్సరంలో నమోదైన ₹291.00 కోట్లతో పోలిస్తే PAT గణనీయంగా పెరిగింది.

ఇప్పుడు ఏం మారనుంది?

కంపెనీ వ్యూహాత్మక కార్యక్రమాలను ముందుకు తీసుకెళ్తోంది. కమోడిటీ ధరల ఒడిదుడుకుల ప్రభావాన్ని తగ్గించడానికి బ్యాక్వర్డ్ ఇంటిగ్రేషన్పై (Backward Integration) దృష్టి సారించింది, ముఖ్యంగా జాంబూనాథ ఐరన్ ఓర్ మైన్ను (Jambunatha Iron Ore mine) కొనుగోలు చేసింది. ఆలివర్ ఇంజనీరింగ్ (Oliver Engineering) మరియు అడ్డికా ఎనర్జీ (Adicca Energy) విలీనాలు కార్యకలాపాల సామర్థ్యాన్ని మెరుగుపరచడానికి పూర్తయ్యాయి.

ఎదురయ్యే రిస్కులు

పిగ్ ఐరన్, సీమ్లెస్ ట్యూబ్స్, స్టీల్ ధరలలో తగ్గుదల వంటి కమోడిటీ ధరల చక్రాల వల్ల KFIL నష్టాలను ఎదుర్కొంటుంది. చైనీస్ డumping, అధిక ఐరన్ ఓర్ ఖర్చులు కీలక ఆందోళనలు.

పీర్ కంపెనీలతో పోలిక

FY26కి సంబంధించిన నిర్దిష్ట పీర్ ఫైనాన్షియల్ డేటా అందుబాటులో లేనప్పటికీ, KFIL పనితీరు కీలక విభాగాలలో వృద్ధిని చూపుతుంది. కాస్టింగ్స్ వ్యాపారంలో అమ్మకాల వాల్యూమ్ 15% పెరిగి సుమారు 1,53,000 మెట్రిక్ టన్నులకు చేరింది, సీమ్లెస్ ట్యూబ్స్ విభాగం 12% వృద్ధితో సుమారు 1,88,700 మెట్రిక్ టన్నులను సాధించింది.

ముఖ్యమైన కొలమానాలు (కాలపరిమితితో)

- స్టాండలోన్ రెవిన్యూ (FY2026): ₹6,888.57 కోట్లు (5% YoY వృద్ధి)

- పన్ను అనంతర లాభం (PAT) (FY2026): ₹504.74 కోట్లు (FY2025లో ₹291.00 కోట్ల నుండి పెరుగుదల)

- కాస్టింగ్స్ అమ్మకాల వాల్యూమ్ (FY2026): ~1,53,000 MT (15% YoY వృద్ధి)

- సీమ్లెస్ ట్యూబ్స్ అమ్మకాల వాల్యూమ్ (FY2026): ~1,88,700 MT (12% YoY వృద్ధి)

- గ్రీన్ ఎనర్జీ కెపాసిటీ (FY2026): ~82 MW (FY2027లో 142 MW కు విస్తరణ ప్రణాళిక)

తదుపరి ఏం గమనించాలి?

పెట్టుబడిదారులు బారామతి (Baramati), జెజురి (Jejuri) వద్ద KFIL కొత్త కెపాసిటీ విస్తరణల పురోగతిని, ఇంటిగ్రేటెడ్ వ్యాపార విభాగాల విజయవంతమైన అమలును, ప్రపంచ కమోడిటీ ధరల ట్రెండ్స్ మధ్య ఇన్పుట్ ఖర్చులను, వాస్తవ రాబడులను (realisations) నిర్వహించడంలో కంపెనీ సామర్థ్యాన్ని గమనించాలి.