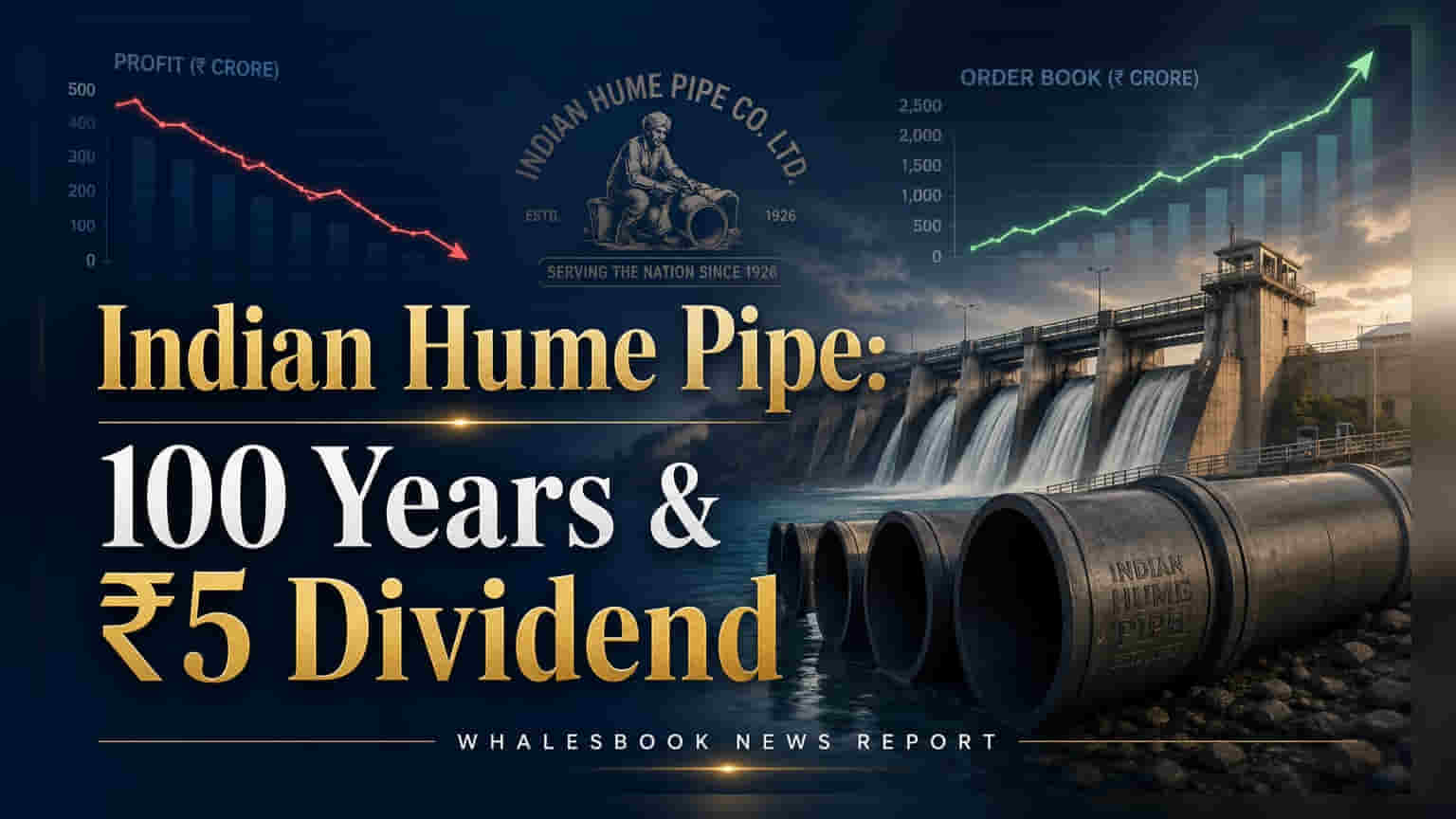

Indian Hume Pipe Company తన 100వ వార్షికోత్సవాన్ని ఘనంగా జరుపుకుంటోంది. కంపెనీకి ప్రస్తుతం ₹4,118.97 కోట్ల విలువైన ఆర్డర్ బుక్ ఉంది. ఈ సందర్భంగా, షేర్ కి ₹5 డివిడెండ్ ప్రకటించింది, ఇందులో ప్రత్యేకంగా ₹3 శతాబ్ది బోనస్ కూడా ఉంది. అయితే, గత ఏడాది కంటే ఈసారి ఆదాయంలో తగ్గుదల కనిపించింది, దీనికి కారణం అసాధారణ లాభాలు (exceptional gains) తగ్గడమే.

ఇండియన్ హ్యూమ్ పైప్: శతాబ్ది వేడుకలు

ఇండియన్ హ్యూమ్ పైప్ కంపెనీ తన 100వ వార్షికోత్సవాన్ని పురస్కరించుకుని, ఆర్థిక ఫలితాలను ప్రకటించింది. 2025-26 ఆర్థిక సంవత్సరానికి గాను, కంపెనీ ₹1,305.57 కోట్ల ఆదాయాన్ని, ₹141.11 కోట్ల నికర లాభాన్ని (Net Profit) నమోదు చేసింది. మే 6, 2026 నాటికి కంపెనీకి ₹4,118.97 కోట్ల విలువైన ఆర్డర్ బుక్ ఉండటం భవిష్యత్తుకు బలమైన పునాది వేస్తోంది.

షేర్ హోల్డర్లకు పండగే!

కంపెనీ బోర్డు, ఒక్కో ఈక్విటీ షేర్ కి ₹5 డివిడెండ్ ను సిఫార్సు చేసింది. ఇందులో సాధారణ డివిడెండ్ ₹2, మరియు 100వ వార్షికోత్సవాన్ని పురస్కరించుకుని ప్రత్యేకంగా ₹3 సెంటెనియల్ డివిడెండ్ ను ప్రకటించింది. ఈ నిర్ణయం కంపెనీ దీర్ఘకాల చరిత్రకు గుర్తుగా, షేర్ హోల్డర్లకు బహుమతిగా నిలుస్తుంది.

ఎందుకిది ముఖ్యం?

కంపెనీ పూర్తిస్థాయి EPC (Engineering, Procurement, Construction) కాంట్రాక్టర్గా రూపాంతరం చెందడం దీర్ఘకాలిక వృద్ధికి దోహదపడుతోంది. ముఖ్యంగా నీటి సరఫరా ప్రాజెక్టులలో పెరుగుతున్న డిమాండ్, బలమైన ఆర్డర్ బుక్ ద్వారా స్పష్టమవుతోంది. అలాగే, కంపెనీ తన వద్ద ఉన్న భూములను అమ్మివేయడం (Monetizing land banks) ద్వారా అదనపు నిధులు (liquidity) సమకూర్చుకుంటోంది.

నేపథ్యం

1926లో స్థాపించబడిన ఇండియన్ హ్యూమ్ పైప్, కేవలం తయారీ సంస్థ స్థాయి నుంచి EPC కాంట్రాక్టర్ గా ఎదిగింది. ఈ పరిణామం నీటి సరఫరా ప్రాజెక్టులలో కంపెనీ పాత్రను మరింత విస్తృతం చేసింది. చారిత్రాత్మకంగా ఉన్న భూములను అభివృద్ధి ప్రాజెక్టుల కోసం ఉపయోగించుకోవడం ద్వారా, కంపెనీ ఆదాయ మార్గాలను రెట్టింపు చేసుకుంటోంది.

ఇక ఏం మారనుంది?

పెట్టుబడిదారులు (Investors) కంపెనీ యొక్క భారీ ఆర్డర్ బుక్ అమలును ఆసక్తిగా గమనించవచ్చు. EPC రంగంపై దృష్టి సారించడం వల్ల మౌలిక సదుపాయాల ప్రాజెక్టులలో లోతైన భాగస్వామ్యం పెరుగుతుందని అంచనా. భూముల అమ్మకం ద్వారా కంపెనీ ఆర్థికంగా మరింత పటిష్టం అవుతుందని భావిస్తున్నారు.

ముందున్న రిస్కులు

ముడి పదార్థాలైన స్టీల్, HDPE, సిమెంట్ ధరలలో అస్థిరత (volatile raw material costs) వల్ల మార్జిన్లపై ఒత్తిడి కొనసాగవచ్చు. 2025-26 ఆర్థిక సంవత్సరంలో, గత ఏడాదితో పోలిస్తే అసాధారణ లాభాలు (Exceptional Gains) తగ్గడం వల్ల కంపెనీ లాభదాయకత ప్రభావితమైంది. పశ్చిమాసియాలో నెలకొన్న భౌగోళిక ఉద్రిక్తతలు (Geopolitical risks) ఇంధన మార్కెట్లలో అనిశ్చితిని, రవాణా ఖర్చుల పెరుగుదలను ప్రేరేపించవచ్చు.

ఇతర కంపెనీలతో పోలిక

ఫైలింగ్ లో నిర్దిష్ట పీర్ డేటా అందుబాటులో లేనప్పటికీ, ఇండియన్ హ్యూమ్ పైప్ మౌలిక సదుపాయాలు మరియు నిర్మాణ రంగంలో పనిచేస్తుంది. నీటి మౌలిక సదుపాయాలపై దృష్టి సారించే ఇతర EPC కాంట్రాక్టర్లతో ఇది పోటీ పడుతుంది.

ముఖ్యమైన గణాంకాలు (FY 2025-26)

- ఆదాయం (Revenue): ₹1,305.57 కోట్లు

- నికర లాభం (Net Profit): ₹141.11 కోట్లు

- ఆర్డర్ బుక్ (మే 6, 2026 నాటికి): ₹4,118.97 కోట్లు

- సిఫార్సు చేసిన డివిడెండ్: ఒక్కో షేర్ కి ₹5 (₹2 సాధారణ + ₹3 ప్రత్యేక)

- అసాధారణ లాభాలు (Exceptional Gains): ₹64.33 కోట్లు (FY 2024-25 లో ₹545.22 కోట్లతో పోలిస్తే)

- ఆపరేటింగ్ ప్రాఫిట్ మార్జిన్: 9.65% (FY 2024-25 లో 11.50% తో పోలిస్తే)

తదుపరి ఏం గమనించాలి?

పెట్టుబడిదారులు ముడి పదార్థాల ధరల ఒడిదుడుకులను కంపెనీ ఎలా నిర్వహిస్తుందో, ప్రాజెక్టులను సకాలంలో ఎలా పూర్తి చేస్తుందో, మరియు ఆర్థిక క్రమశిక్షణను ఎలా కొనసాగిస్తుందో నిశితంగా పరిశీలించాలి. భూముల అమ్మకం పురోగతి, EPC సామర్థ్యాల సమర్థవంతమైన ఏకీకరణ భవిష్యత్ పనితీరుకు కీలకం కానున్నాయి.