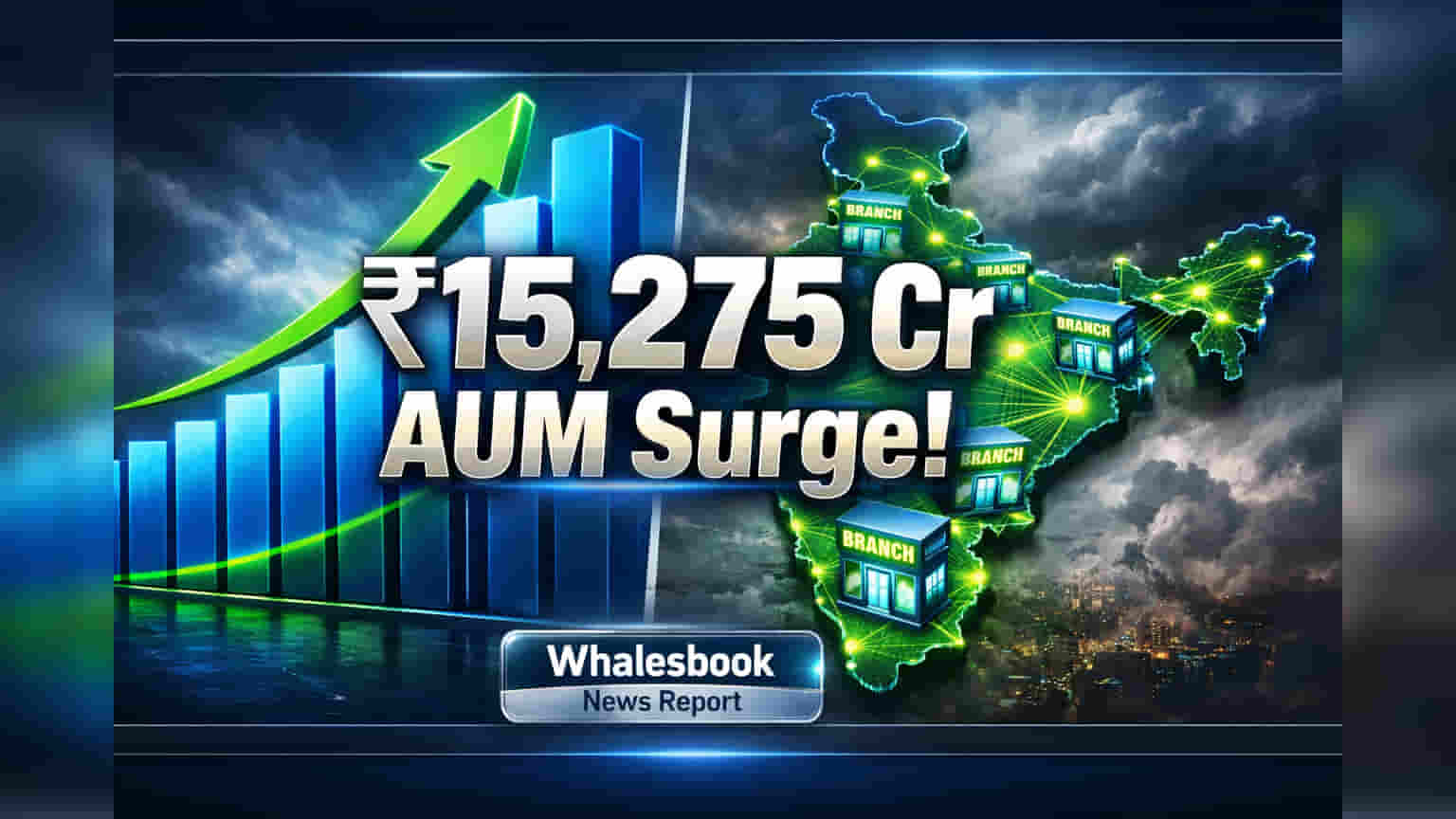

FY26 ఆర్థిక సంవత్సరానికి సంబంధించిన తన బిజినెస్ అప్డేట్ను Satin Creditcare Network Ltd వెల్లడించింది. మార్చి 31, 2026 నాటికి, కంపెనీ కన్సాలిడేటెడ్ ఆస్తుల నిర్వహణ (AUM) గత ఏడాదితో పోలిస్తే 19% వృద్ధితో ₹15,275 కోట్లకు చేరుకుంది. ఇది సంస్థాగత వృద్ధిలో ఒక కీలక మైలురాయి.

అలాగే, FY26 మొత్తం మీద, రుణాల పంపిణీ (Disbursements) 17% వార్షిక వృద్ధితో ₹12,516 కోట్లకు చేరింది. ఇది సంస్థ యొక్క వ్యాపార కార్యకలాపాలు చురుకుగా సాగుతున్నాయని సూచిస్తోంది.

కొత్త బ్రాంచ్ల ఏర్పాటుతో సంస్థ తన భౌగోళిక విస్తరణలోనూ గణనీయమైన పురోగతి సాధించింది. FY26లో 392 కొత్త బ్రాంచ్లను తెరిచి, దేశవ్యాప్తంగా తన మొత్తం నెట్వర్క్ను 1,841 బ్రాంచ్లకు విస్తరించింది. ఈ విస్తృత నెట్వర్క్ ద్వారా మరింత మంది వినియోగదారులకు చేరువయ్యే అవకాశం ఉంది.

ఈ కాలంలో, Satin Creditcare వివిధ రుణ సాధనాల (debt instruments) ద్వారా సుమారు ₹10,830 కోట్లను విజయవంతంగా సమీకరించింది. ఇది సంస్థ తన రుణ కార్యకలాపాలకు అవసరమైన నిధుల సమీకరణ సామర్థ్యాన్ని స్పష్టం చేస్తుంది. provisional credit cost FY26లో సుమారు 3.8%-4.0% పరిధిలో ఉన్నట్లు నివేదించింది.

Satin Creditcare Network ఒక ప్రముఖ NBFC-MFI సంస్థ. ఇది జాయింట్ లయబిలిటీ గ్రూప్ (JLG) మోడల్ ద్వారా గ్రామీణ, సెమీ-అర్బన్ ప్రాంతాల్లోని మహిళలకు ఆర్థిక సేవలను అందిస్తూ, ఆర్థిక చేరిక (financial inclusion)కు దోహదపడుతోంది. గత ఆర్థిక సంవత్సరంలో (FY25) పెరిగిన క్రెడిట్ ఖర్చులు, GNPA వంటి కారణాలతో లాభాల్లో స్వల్ప తగ్గుదల కనిపించినప్పటికీ, ఈసారి AUM, Disbursements వృద్ధి ఇన్వెస్టర్లలో సానుకూలతను నింపుతోంది. అయితే, ప్రస్తుతం వెల్లడైన నంబర్లు provisional కాబట్టి, తుది ఆడిట్ ఫలితాల కోసం వేచి చూడటం మంచిది.

CreditAccess Grameen, Aptus Value Housing Finance, Five-Star Business Finance, Ujjivan Small Finance Bank వంటి సంస్థలతో ఈ రంగంలో Satin Creditcare పోటీపడుతోంది. భవిష్యత్తులో AUM వృద్ధి, రుణాల పంపిణీ, క్రెడిట్ కాస్ట్ పై కంపెనీ ఎలా వ్యవహరిస్తుందో చూడాలి.