నార్మలైజ్డ్ ప్రాఫిట్ లో భారీ పెరుగుదల!

IDFC First Bank 2026 ఆర్థిక సంవత్సరం (FY26) నాలుగో త్రైమాసికంలో (Q4) అద్భుతమైన ఫలితాలను ప్రకటించింది. నార్మలైజ్డ్ ప్రాఫిట్ ఆఫ్టర్ ట్యాక్స్ (NPAT) ఏడాదిగా 145.3% పెరిగి ₹746 కోట్లకు చేరుకుంది. ఇది బ్యాంక్ కార్యకలాపాల పనితీరును మరింత స్పష్టంగా చూపుతుంది. రిపోర్ట్ చేయబడిన ప్రాఫిట్ ఆఫ్టర్ ట్యాక్స్ (PAT) 4.9% వార్షిక వృద్ధిని కనబరిచి ₹319 కోట్లకు చేరుకుంది. ఇక పూర్తి ఆర్థిక సంవత్సరం FY26 కి గాను, రిపోర్ట్ చేయబడిన PAT 7.3% వృద్ధితో ₹1,636 కోట్లకు చేరింది. బ్యాంక్ నెట్ ఇంట్రెస్ట్ ఇన్కమ్ (NII) కూడా బలమైన వృద్ధిని కనబరిచింది, త్రైమాసికానికి 15.7% పెరిగి ₹5,677 కోట్లకు చేరుకుంది.

వృద్ధికి ముఖ్య కారణాలు:

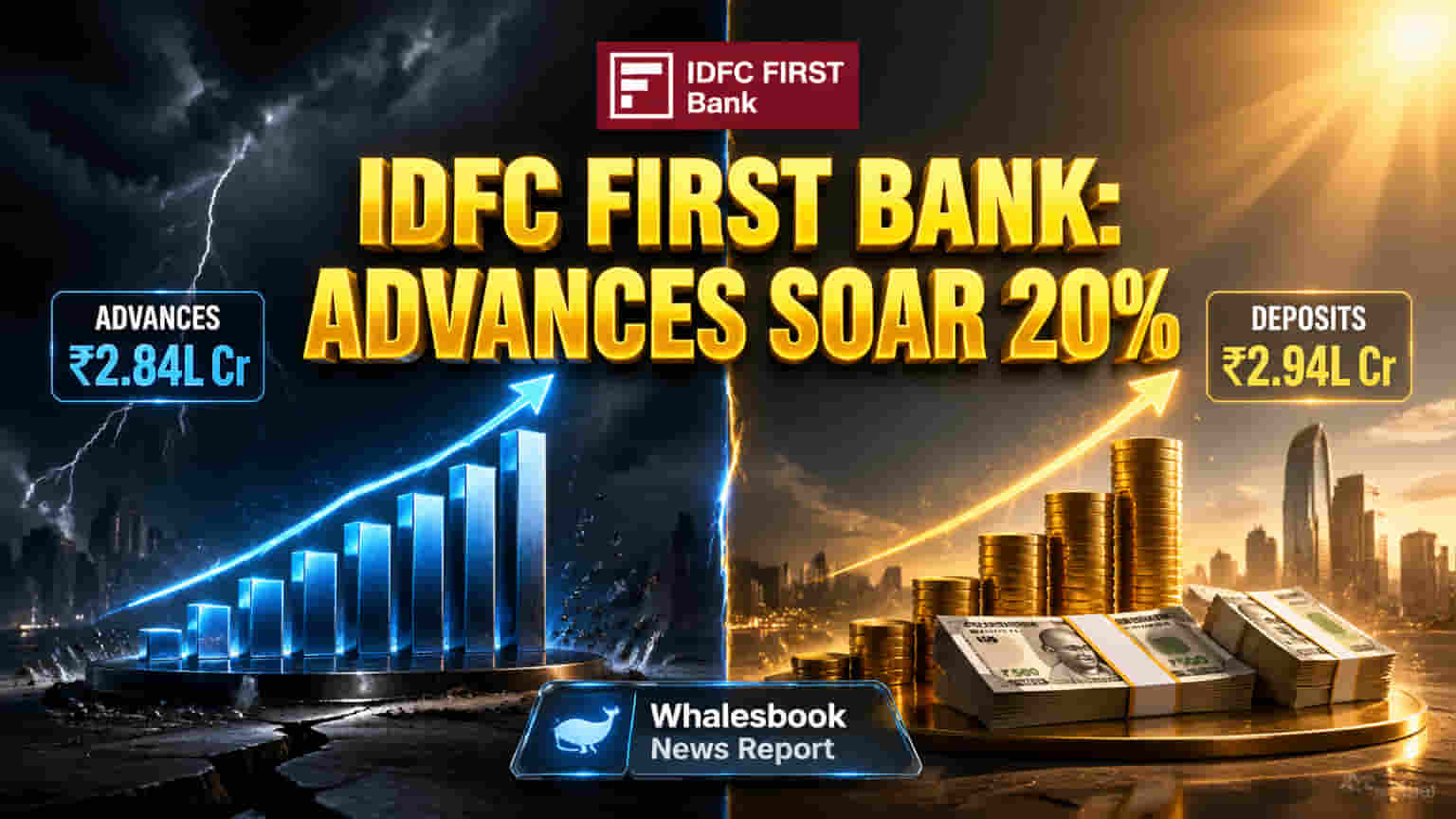

బ్యాంక్ వ్యాపార విస్తరణ స్పష్టంగా కనిపిస్తోంది. గ్రాస్ అడ్వాన్సెస్ (రుణాలు) ఏడాదికి 20% పెరిగి ₹2.84 లక్షల కోట్ల స్థాయికి చేరుకున్నాయి. ఈ రుణ వృద్ధికి బలమైన 17% డిపాజిట్ల పెరుగుదల తోడ్పడింది, ఇది ₹2.94 లక్షల కోట్ల మార్కును తాకింది. దీంతో మార్కెట్ లో బ్యాంక్ పట్టు, కస్టమర్లను ఆకర్షించే సామర్థ్యం పెరిగింది. మార్చి 2026 నాటికి గ్రాస్ నాన్-పెర్ఫార్మింగ్ అసెట్ (GNPA) నిష్పత్తి 1.61% మరియు నెట్ నాన్-పెర్ఫార్మింగ్ అసెట్ (NNPA) నిష్పత్తి 0.48% గా ఉండటం ఆస్తుల నాణ్యతకు అద్దం పట్టింది.

వ్యూహాత్మక నేపథ్యం:

IDFC First Bank రిటైల్ మరియు MSME రుణాలపై దృష్టి సారిస్తూ, బలమైన బ్యాలెన్స్ షీట్ ను నిర్మించే వ్యూహాన్ని కొనసాగిస్తోంది. FY25లో అధిక ప్రొవిజన్స్ మరియు మైక్రోఫైనాన్స్ ఒత్తిడి కారణంగా లాభాలు తగ్గినప్పటికీ, ఈసారి బ్యాంక్ కోలుకుంది. FY25లో కూడా అడ్వాన్సెస్ 19.8% పెరిగాయి, కస్టమర్ డిపాజిట్లు 25.5% వృద్ధి చెందాయి. బ్యాంక్ తన బ్యాలెన్స్ షీట్ ను నాలుగేళ్లలో రెట్టింపు చేయాలని లక్ష్యంగా పెట్టుకుంది, దీనికి ₹7,500 కోట్ల పెట్టుబడి మద్దతు ఉంది.

పెట్టుబడిదారుల అంచనాలు:

పెరుగుతున్న రిటైల్, MSME రుణాల వ్యాపారంతో పాటు, బ్యాంక్ కార్యకలాపాల స్థాయిని పెట్టుబడిదారులు గమనించవచ్చు. డిపాజిట్ల వృద్ధిపై నిరంతర దృష్టి భవిష్యత్ విస్తరణకు స్థిరమైన నిధుల ఆధారతనాన్ని సూచిస్తుంది. నార్మలైజ్డ్ PAT లో గణనీయమైన పెరుగుదల, కార్యకలాపాల సామర్థ్యం మెరుగుపడటాన్ని, లాభదాయకత పెరగడాన్ని సూచిస్తుంది.

సంభావ్య ప్రమాదాలు:

బ్యాంక్ రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) నుండి నియంత్రణ పరిశీలనను ఎదుర్కొంటోంది. ఏప్రిల్ 2024 లో రుణ పరిమితులకు సంబంధించి ₹1 కోటి జరిమానా, KYC లోపాలపై ఏప్రిల్ 2025 లో ₹38.60 లక్షల జరిమానా విధించబడ్డాయి. ఫైనాన్షియల్ రెగ్యులేషన్స్ లో పెద్ద మార్పులు, క్యాపిటల్ అడెక్వసీ అవసరాలను తీర్చడంలో సవాళ్లు, కొలేటరల్ వాల్యుయేషన్ లేదా NPA నిర్వహణకు సంబంధించిన సమస్యలు వంటివి సంభావ్య ప్రమాదాలుగా బ్యాంక్ గుర్తించింది. మోసం, సైబర్ సెక్యూరిటీ సంఘటనలతో సహా కార్యాచరణ ప్రమాదాలు నిరంతర నిఘాలో ఉన్నాయి.

పోటీ వాతావరణం:

IDFC First Bank యొక్క 20% రిటైల్ రుణ వృద్ధి, మార్కెట్లో దాని దూకుడు వైఖరిని ప్రతిబింబిస్తుంది. HDFC Bank, ICICI Bank వంటి పెద్ద బ్యాంకులు మార్కెట్లో ముందున్నా, IDFC First Bank తనకంటూ ఒక ప్రత్యేక స్థానాన్ని ఏర్పరచుకుంటోంది. State Bank of India, Axis Bank వంటి పోటీదారులు కూడా ఈ రంగంలో తమ వ్యూహాలతో పనిచేస్తున్నాయి.

కీలక ఆర్థిక కొలమానాలు:

- నెట్ ఇంట్రెస్ట్ మార్జిన్ (NIM) (Standalone): Q4 FY26 కి 5.93%.

- గ్రాస్ నాన్-పెర్ఫార్మింగ్ అసెట్ నిష్పత్తి (Standalone): మార్చి 2026 నాటికి 1.61%.

- నెట్ నాన్-పెర్ఫార్మింగ్ అసెట్ నిష్పత్తి (Standalone): మార్చి 2026 నాటికి 0.48%.

గమనించాల్సిన కీలక అంశాలు:

పెట్టుబడిదారులు 20% రుణ వృద్ధి, డిపాజిట్ వృద్ధి స్థిరత్వాన్ని గమనిస్తారు. NIM ట్రెండ్స్, నిధుల మిశ్రమం ప్రభావం కీలకం. మైక్రోఫైనాన్స్ పోర్ట్ఫోలియో నిర్వహణ, ఆస్తుల నాణ్యతపై దాని ప్రభావం కూడా నిశితంగా పరిశీలించబడుతుంది. క్రెడిట్ కాస్ట్, క్యాపిటల్ అడెక్వసీ నిష్పత్తులు, వ్యాపారం విస్తరిస్తున్నప్పుడు ఆపరేషనల్ లివరేజ్ ను మెరుగుపరచడానికి బ్యాంక్ చేసే ప్రయత్నాలు ముఖ్యమైన సూచికలుగా ఉంటాయి.