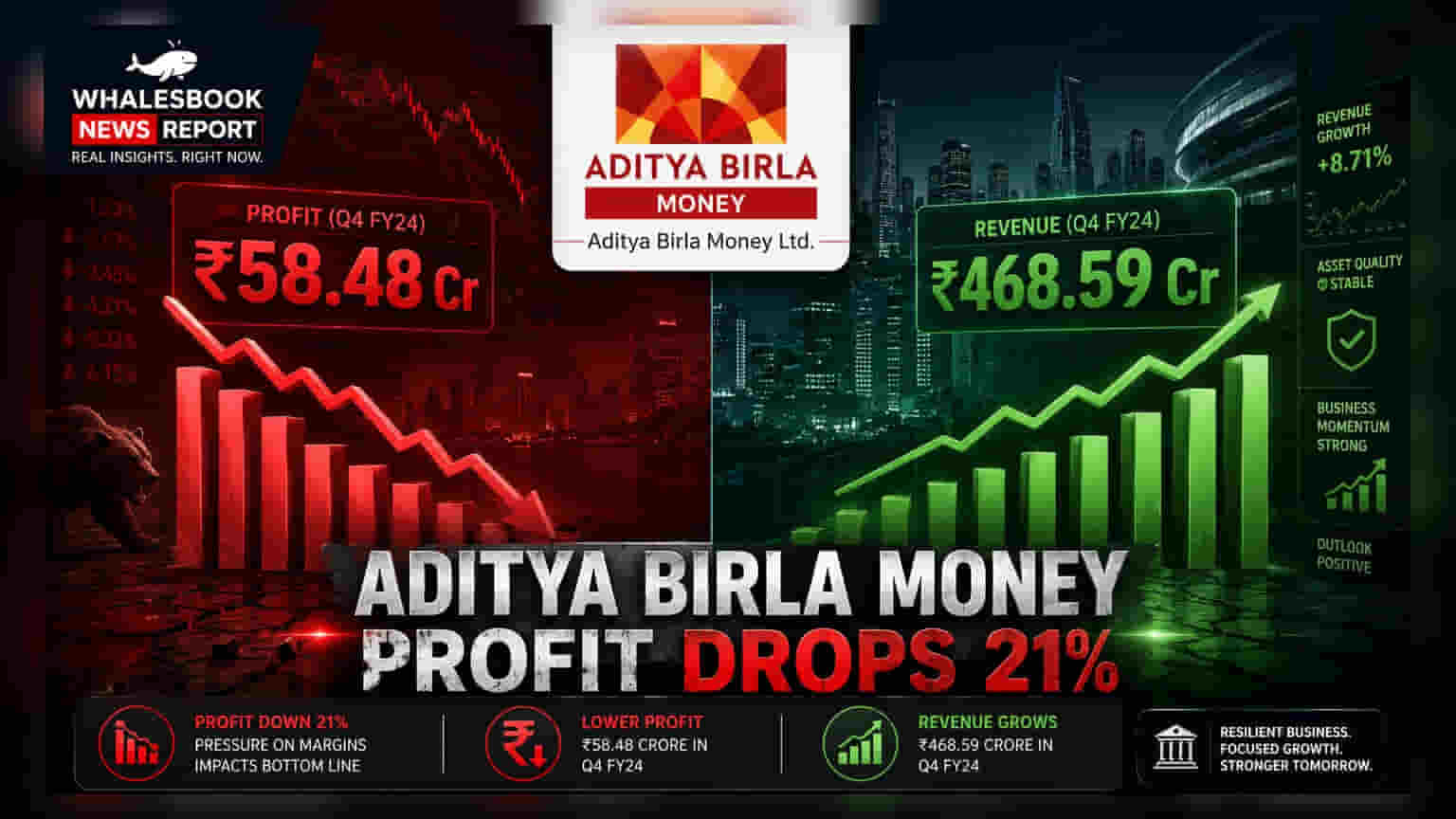

ఆదిత్య బిర్లా మనీ (Aditya Birla Money) FY26 లో లాభాలు **21.18%** తగ్గాయి. ఈ ఆర్థిక సంవత్సరంలో పన్నుల తర్వాత వచ్చిన లాభం (PAT) **₹58.48 కోట్లకు** పడిపోయింది. అయితే, ఆదాయం మాత్రం **3.41%** పెరిగి **₹468.59 కోట్లకు** చేరింది. కంపెనీ ఈసారి డివిడెండ్ ప్రకటించలేదు.

ఆదిత్య బిర్లా మనీ FY26 ఆర్థిక ఫలితాలు: ఆదాయం పెరిగినా లాభాల్లో తగ్గుదల!

ఆదిత్య బిర్లా మనీ లిమిటెడ్ (Aditya Birla Money Ltd) FY26 (మార్చి 31, 2026తో ముగిసిన ఆర్థిక సంవత్సరం) ఆర్థిక ఫలితాలను ప్రకటించింది. గత ఆర్థిక సంవత్సరంతో పోలిస్తే, ఈ ఏడాది ఆదాయం 3.41% పెరిగి ₹468.59 కోట్లకు చేరుకుంది. అయితే, పన్నుల తర్వాత వచ్చిన లాభం (Profit After Tax - PAT) మాత్రం 21.18% క్షీణించి ₹58.48 కోట్లకు పడిపోయింది. గత ఏడాది ఇదే కాలంలో ఈ లాభం ₹74.19 కోట్లుగా నమోదైంది.

ఆదాయం పెరిగినా లాభాలు ఎందుకు తగ్గాయి?

ఆదాయం పెరిగినప్పటికీ, కంపెనీ ఆపరేటింగ్ ప్రాఫిట్ మార్జిన్ (Operating Profit Margin) 22% నుంచి **17%**కి తగ్గడం గమనార్హం. ఇది కంపెనీ లాభదాయకత సామర్థ్యంపై ఒత్తిడిని సూచిస్తోంది.

డివిడెండ్ లేదు, క్యాపిటల్ పెంపు?

ఈ ఆర్థిక సంవత్సరానికి గాను కంపెనీ ఎలాంటి డివిడెండ్ ప్రకటించలేదు. భవిష్యత్ పెట్టుబడుల కోసం లేదా వర్కింగ్ క్యాపిటల్ అవసరాల కోసం నగదును నిల్వ చేసుకోవడంపై కంపెనీ దృష్టి సారించినట్లు తెలుస్తోంది. అంతేకాకుండా, కంపెనీ అధీకృత మూలధనాన్ని (Authorised Capital) ₹33 కోట్ల నుంచి ₹333 కోట్లకు పెంచాలని ప్రతిపాదించింది. దీనికి సభ్యుల ఆమోదం అవసరం.

గత ఏడాది పనితీరు

FY25 లో, ఆదిత్య బిర్లా మనీ ₹453.15 కోట్ల ఆదాయంపై ₹74.19 కోట్ల లాభాన్ని నమోదు చేసింది. అప్పట్లో ఆపరేటింగ్ ప్రాఫిట్ మార్జిన్ **22%**గా ఉంది.

భవిష్యత్ అంచనాలు

తగ్గిన లాభదాయకత, డివిడెండ్ లేకపోవడంతో ఇన్వెస్టర్లు స్వల్పకాలిక రాబడులపై తమ అంచనాలను పునఃపరిశీలించుకోవాల్సి ఉంటుంది. అధీకృత మూలధనాన్ని పెంచే ప్రతిపాదన, భవిష్యత్ విస్తరణ ప్రణాళికలను సూచిస్తోంది.

రిస్కులు

PATలో గణనీయమైన తగ్గుదల, ఆపరేటింగ్ మార్జిన్ల క్షీణత ప్రధాన ఆందోళనలు. NSE క్లయింట్ కోడ్ మాడిఫికేషన్స్ కోసం విధించిన ₹2.13 లక్షల పెనాల్టీ కూడా ఒక కంప్లయెన్స్ రిస్క్.

రాబోయే రోజుల్లో ఏం చూడాలి?

రాబోయే ఆర్థిక సంవత్సరంలో (FY27) కంపెనీ పనితీరు, ముఖ్యంగా లాభదాయకతను, ఆపరేటింగ్ మార్జిన్లను మెరుగుపరచగల సామర్థ్యంపై ఇన్వెస్టర్లు దృష్టి సారిస్తారు. అధీకృత మూలధనం పెంపు ప్రతిపాదన, దాని వినియోగం కూడా కీలకమైన అంశాలు.