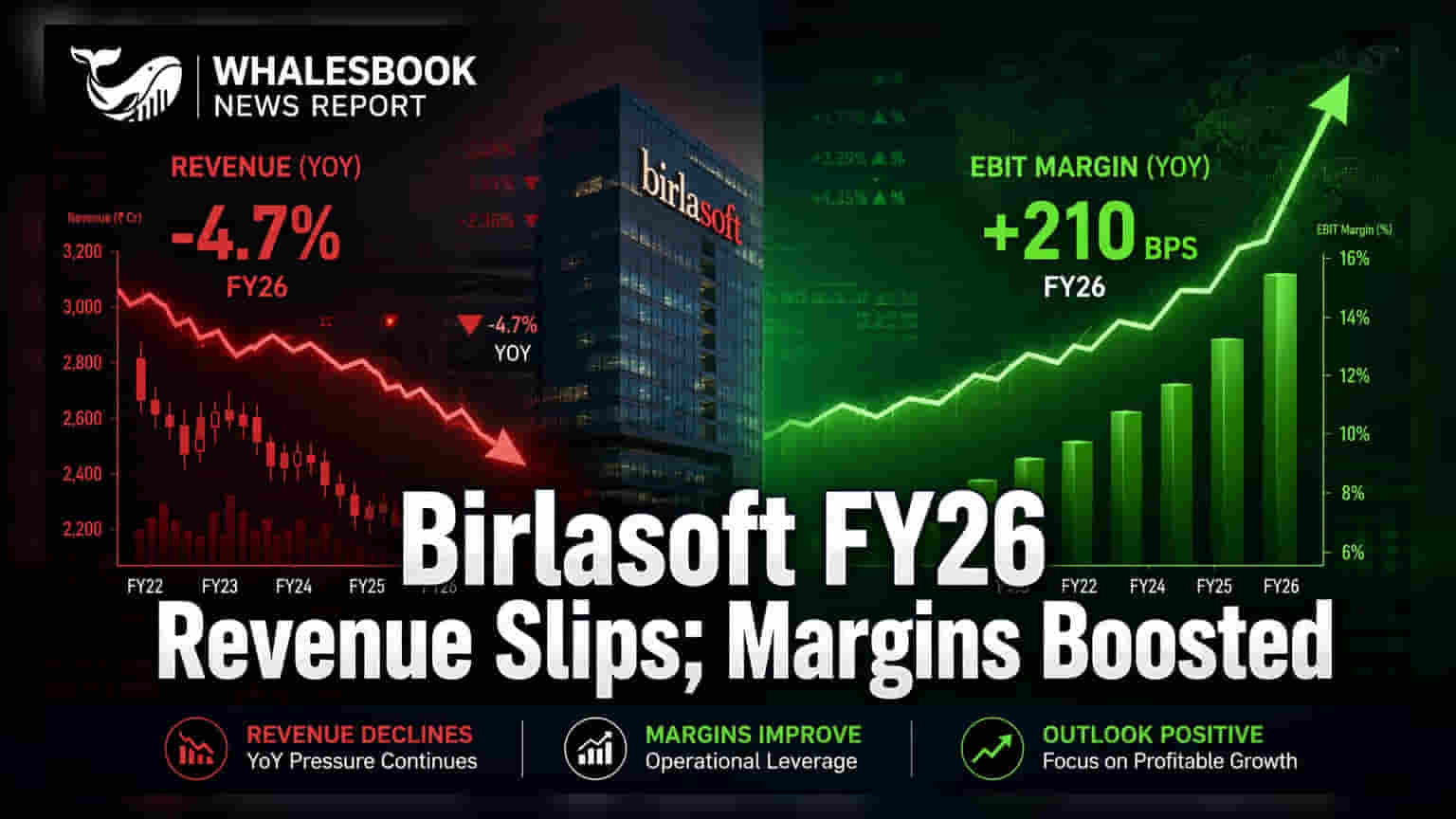

Birlasoft நிறுவனம் FY26-க்கான வருவாயில் **1.2%** சரிவை சந்தித்து, **₹5,310 கோடி**யாக பதிவாகியுள்ளது. இது முக்கியமாக சவாலான சந்தை சூழல் மற்றும் லாபம் குறைவான பிசினஸ்களை கைவிட்டதால் ஏற்பட்டுள்ளது. ஆனால், EBITDA **24.2%** உயர்ந்திருப்பதுடன், மார்ஜினும் கணிசமாக விரிவடைந்துள்ளது. நெட் ப்ராஃபிட் சீராக உள்ளது. கம்பெனி AI-First வியூகத்தில் கவனம் செலுத்துகிறது.

Birlasoft FY26 முடிவுகள்: வருவாய் சரிந்தாலும், மார்ஜின் விரிவாக்கம் மற்றும் AI கவனம்

Birlasoft நிறுவனம் FY26-க்கான வருவாயாக ₹5,310 கோடியையும், EBITDA-வாக ₹866 கோடியையும் பதிவு செய்துள்ளது.

என்ன நடந்தது?

Birlasoft நிறுவனத்தின் 2025-26 நிதியாண்டிற்கான வருவாய் ₹5,310 கோடியாக உள்ளது. இது முந்தைய நிதியாண்டை விட 1.2% குறைவாகும் (முந்தைய ஆண்டு ₹5,375.2 கோடி). இருப்பினும், நிறுவனத்தின் EBITDA 24.2% அதிகரித்து, ₹697.4 கோடியிலிருந்து ₹866 கோடியாக உயர்ந்துள்ளது. வரிக்குப் பிந்தைய லாபம் (PAT) ₹516.8 கோடியிலிருந்து 0.3% அதிகரித்து ₹518.4 கோடியாக நிலைத்து நிற்கிறது. தொழிலாளர் சட்டங்கள் தொடர்பான ஒருமுறை ஒழுங்குமுறை மாற்றங்கள் மற்றும் அமெரிக்க வரி விதிப்புகளின் தாக்கம் இருந்தபோதிலும் இந்த PAT நிலைத்தன்மை எட்டப்பட்டுள்ளது.

ஏன் இது முக்கியம்?

இந்த முடிவுகள், Birlasoft-ன் வியூக மாற்றத்தையும், செயல்பாட்டுத் திறன்களையும் எடுத்துக்காட்டுகின்றன. உலகளாவிய தேவை மந்தம் மற்றும் லாபம் தராத வருவாய் பிரிவுகளை வெளியேற்றும் முடிவுகள் காரணமாக வருவாய் குறைந்தாலும், குறிப்பிடத்தக்க EBITDA வளர்ச்சி மற்றும் மார்ஜின் விரிவாக்கம் (333 அடிப்படை புள்ளிகள் அதிகரித்து 16.3% ஆனது) ஆகியவை சிறந்த செலவுக் கட்டுப்பாடு மற்றும் அதிக லாபம் தரும் பிசினஸ்களில் கவனம் செலுத்துவதைக் காட்டுகிறது. தொழில்நுட்பச் செலவினங்கள் குறையும் இந்தச் சூழலில், லாபத்தைத் தக்கவைக்க இந்த செயல்பாட்டு ஒழுக்கம் முக்கியமானது.

பின்னணி

Birlasoft, 'AI-First' செயல்பாட்டு மாதிரியில் அதிக கவனம் செலுத்தி வருகிறது. Agentic AI-க்கான 'Birlasoft Cogito' மற்றும் ஒருங்கிணைந்த சோதனை ஆட்டோமேஷனுக்கான 'Lynx' போன்ற சொந்த பிளாட்ஃபார்ம்களில் முதலீடு செய்வது இதன் முக்கிய உத்தியாகும். இந்த முயற்சிகள் நிறுவன AI பயன்பாட்டை அதிகரிக்கவும், டெலிவரி திறன்களை மேம்படுத்தவும் நோக்கமாகக் கொண்டுள்ளன.

என்ன மாற்றங்கள்?

நிலைத்து நிற்கும் PAT மற்றும் மேம்பட்ட மார்ஜின்களுடன், நிறுவனம் தனது AI முயற்சிகளில் முதலீடு செய்ய சிறந்த நிலையில் உள்ளது. பரிந்துரைக்கப்பட்ட இறுதி டிவிடெண்ட் ஒரு பங்குக்கு ₹4 ஆகும். இது இடைக்கால டிவிடெண்டையும் சேர்த்து ஆண்டுக்கான மொத்த டிவிடெண்டாக ₹6.5 ஆக உள்ளது. இது பங்குதாரர்களுக்கு வருமானம் அளிப்பதில் உள்ள அர்ப்பணிப்பைக் காட்டுகிறது. நிறுவனத்தின் எதிர்கால வளர்ச்சி, அதன் AI வியூகத்தை உறுதியான வருவாய் வளர்ச்சியாக மாற்றும் திறனைப் பொறுத்தது.

கவனிக்க வேண்டிய ஆபத்துகள்

முக்கியமான கவலைகளில் ஒன்று 1.2% வருவாய் சரிவு ஆகும். இது சந்தையின் மந்தமான தேவையைக் காட்டுகிறது. கூடுதலாக, நாட்கள் விற்பனை நிலுவை (DSO) 62 நாட்களாக (FY25-ல் 54 நாட்கள் இருந்தது) அதிகரித்துள்ளது. இது வசூலிப்பதில் தாமதம் ஏற்பட வாய்ப்புள்ளது என்பதைக் குறிக்கிறது, இது கவனமாகக் கண்காணிக்கப்பட வேண்டும்.

அடுத்த கட்டம்

முதலீட்டாளர்கள், குறிப்பாக AI சார்ந்த சலுகைகள் மூலம் வருவாய் வளர்ச்சியை உருவாக்கும் நிறுவனத்தின் திறனைக் கவனிப்பார்கள். வசூல் திறனை மேம்படுத்த DSO-வில் ஏற்படும் மாற்றங்களையும், 'AI-First' உத்தி புதிய மற்றும் பெரிய வாடிக்கையாளர் ஈடுபாடுகளை உருவாக்குவதில் வெற்றி பெறுவதையும் கண்காணிப்பது முக்கியம்.