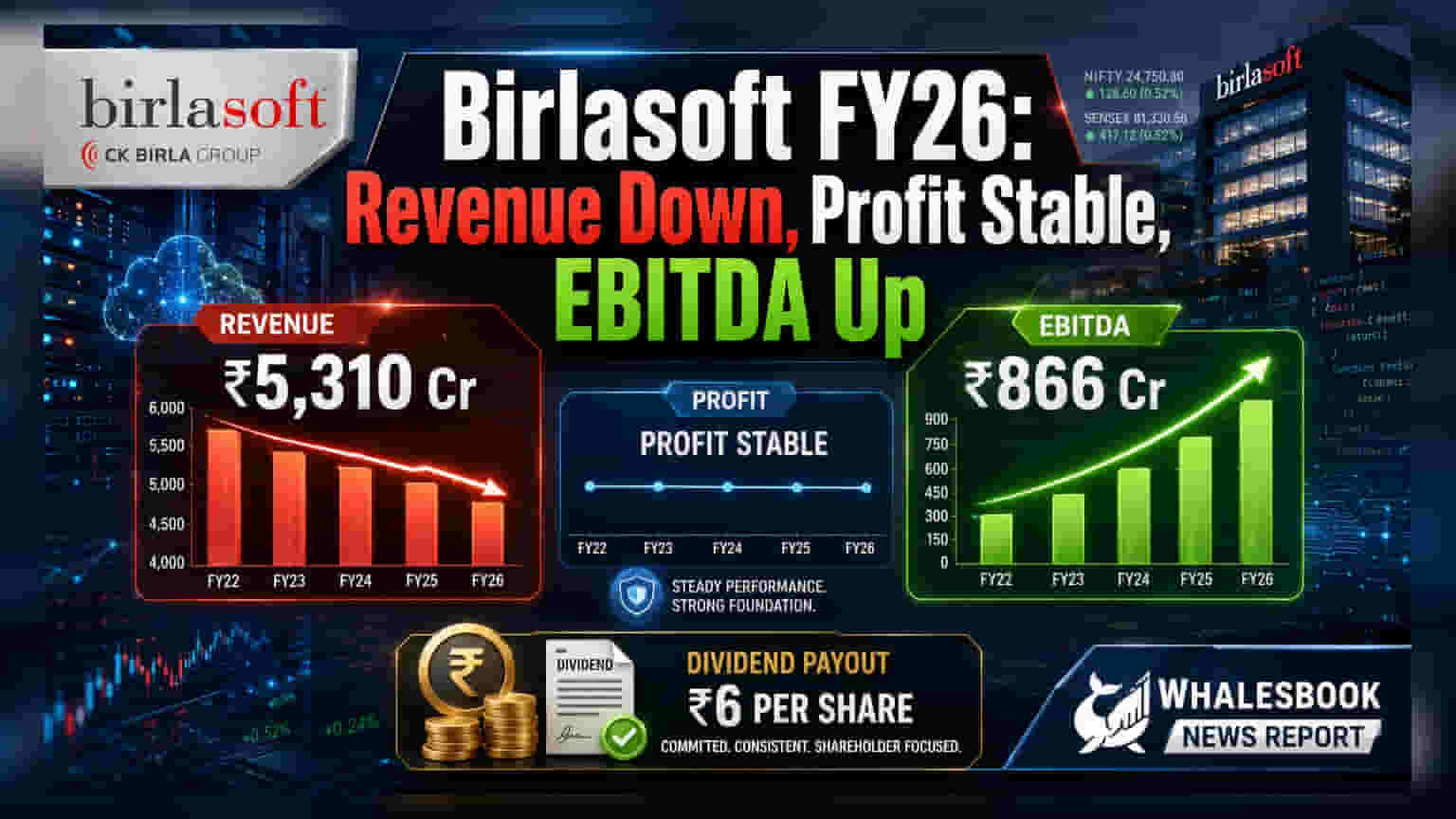

Birlasoft நிறுவனம் FY26-ல் **₹5,310 கோடி** வருவாய் ஈட்டியுள்ளது. இது கடந்த ஆண்டை விட **1.2%** குறைவு. ஆனால், EBITDA **24.2%** அதிகரித்து **₹866 கோடியாக** உயர்ந்துள்ளது. PAT **₹518.4 கோடியில்** நிலைத்து நிற்கிறது. மேலும், $658 மில்லியன் புதிய ஒப்பந்தங்களையும் பெற்றுள்ளது.

Birlasoft-ன் FY26 ரிப்போர்ட்: வியூக மாற்றத்தால் வருவாய் சரிவு

மொத்த வருவாய்: ₹5,310 கோடி

மொத்த EBITDA: ₹866 கோடி

முதலீட்டாளர் பார்வை: லாப விகிதம் (Margin) அதிகரிப்பது நல்ல அறிகுறி; வாடிக்கையாளர் செறிவு மற்றும் அமெரிக்க கொள்கைகள் கவனிக்கப்பட வேண்டியவை.

என்ன நடந்தது?

Birlasoft நிறுவனம் தனது FY 2026 நிதியாண்டிற்கான நிதிநிலை முடிவுகளை வெளியிட்டுள்ளது. இதன் மொத்த வருவாய் ₹5,310 கோடியாக உள்ளது. இது முந்தைய FY 2025-ல் இருந்த ₹5,375.2 கோடி வருவாயை விட 1.2% குறைவு. மெதுவான தேவை (soft demand) மற்றும் லாபம் தராத வணிகத்திலிருந்து வெளியேறியது இதற்கு முக்கிய காரணங்கள்.

வருவாய் குறைந்தாலும், செயல்பாட்டுத் திறனால் (operational efficiencies) மொத்த EBITDA 24.2% அதிகரித்து ₹866 கோடியாக உயர்ந்துள்ளது. இது முந்தைய ஆண்டில் ₹697.4 கோடியாக இருந்தது. லாபத்திற்குப் பிறகு வரி (PAT) ₹518.4 கோடியில் பெரிய அளவில் மாற்றம் இல்லாமல் நிலைத்து நிற்கிறது.

ஏன் இது முக்கியம்?

லாபத்திற்கு முன்னுரிமை கொடுக்கும் நிறுவனத்தின் கவனம், அதன் margin விரிவாக்கத்தில் தெளிவாகத் தெரிகிறது. EBITDA margin, கடந்த ஆண்டின் 13.0% இல் இருந்து 333 அடிப்படை புள்ளிகள் அதிகரித்து 16.3% ஆக உள்ளது. இது சிறந்த செயல்பாட்டுத் திறன் மற்றும் செலவின மேலாண்மையைக் காட்டுகிறது. குறிப்பாக, நிதியாண்டின் இரண்டாம் பாதியில் பெறப்பட்ட வலுவான ஒப்பந்தங்கள், மொத்தம் $658 மில்லியன் TCV (Total Contract Value) மதிப்புடையவை. இது எதிர்கால வருவாய் வளர்ச்சிக்கு நல்ல அறிகுறியாக உள்ளது. நிறுவனம் 'Physical AI' என்ற புதிய வியூகத்தை நோக்கி நகர்கிறது.

இயக்குநர் குழு, ஒரு பங்குக்கு ₹4 இறுதி டிவிடெண்ட் வழங்க பரிந்துரைத்துள்ளது. இதன் மூலம் FY 2025-26 க்கான மொத்த டிவிடெண்ட், இடைக்கால டிவிடெண்ட் உட்பட ₹6.5 ஆக உள்ளது.

பின்னணி

FY 2025-ல், Birlasoft நிறுவனம் ₹5,375.2 கோடி மொத்த வருவாய் மற்றும் ₹697.4 கோடி EBITDA-வை பதிவு செய்தது. PAT ₹516.8 கோடியாக இருந்தது. நிறுவனம் தொடர்ந்து சவாலான தேவைச் சூழலை எதிர்கொண்டு, ஒட்டுமொத்த லாபத்தை மேம்படுத்துவதற்காக சில வணிகப் பிரிவுகளிலிருந்து வெளியேற முக்கிய முடிவுகளை எடுத்துள்ளது.

அடுத்து என்ன?

Birlasoft நிறுவனம் தனது 'Physical AI' வியூகத்தின் மூலம், தொழில்துறை மற்றும் சுகாதாரத் துறைகளில் தனது பலத்தைப் பயன்படுத்திக் கொள்ளத் திட்டமிட்டுள்ளது. மேம்படுத்தப்பட்ட margin மற்றும் சமீபத்திய ஒப்பந்தங்களின் வேகம் ஆகியவை எதிர்கால செயல்திறனை ஆதரிக்கும் என எதிர்பார்க்கப்படுகிறது. வருவாய் வளர்ச்சியைத் தக்கவைக்கவும், margin-ஐ தொடர்ந்து மேம்படுத்தவும் நிறுவனம் எப்படி செயல்படுகிறது என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிப்பார்கள்.

கவனிக்க வேண்டிய அபாயங்கள்

- வாடிக்கையாளர் செறிவு: முதல் 5, 10, மற்றும் 20 வாடிக்கையாளர்கள் முறையே 42.2%, 55.2%, மற்றும் 67.0% வருவாயைப் பங்களிக்கின்றனர். இது ஒரு செறிவு அபாயத்தை (concentration risk) ஏற்படுத்துகிறது.

- அமெரிக்க ஒழுங்குமுறைக் கொள்கைகள்: H-1B/L-1 போன்ற அமெரிக்க விசா கொள்கைகளில் ஏற்படும் மாற்றங்கள், நிறுவனத்தின் செயல்பாட்டு நெகிழ்வுத்தன்மையை பாதிக்கலாம்.

- பொருளாதார மந்தநிலை: புவிசார் அரசியல் பதட்டங்கள் மற்றும் உலகப் பொருளாதார மந்தநிலை ஆகியவை IT செலவினங்களைப் பாதிக்கலாம்.

கண்காணிக்க வேண்டியவை

Birlasoft-ன் வலுவான TCV ஒப்பந்தங்களை வருவாய் வளர்ச்சியாக மாற்றும் திறன், அதன் மேம்படுத்தப்பட்ட margin-களைத் தக்கவைப்பது, மற்றும் வாடிக்கையாளர் செறிவு அபாயங்களை நிர்வகிப்பது ஆகியவை முதலீட்டாளர்களால் உன்னிப்பாகக் கவனிக்கப்படும். அதன் 'Physical AI' வியூகத்தின் முன்னேற்றமும் முக்கியமானது.