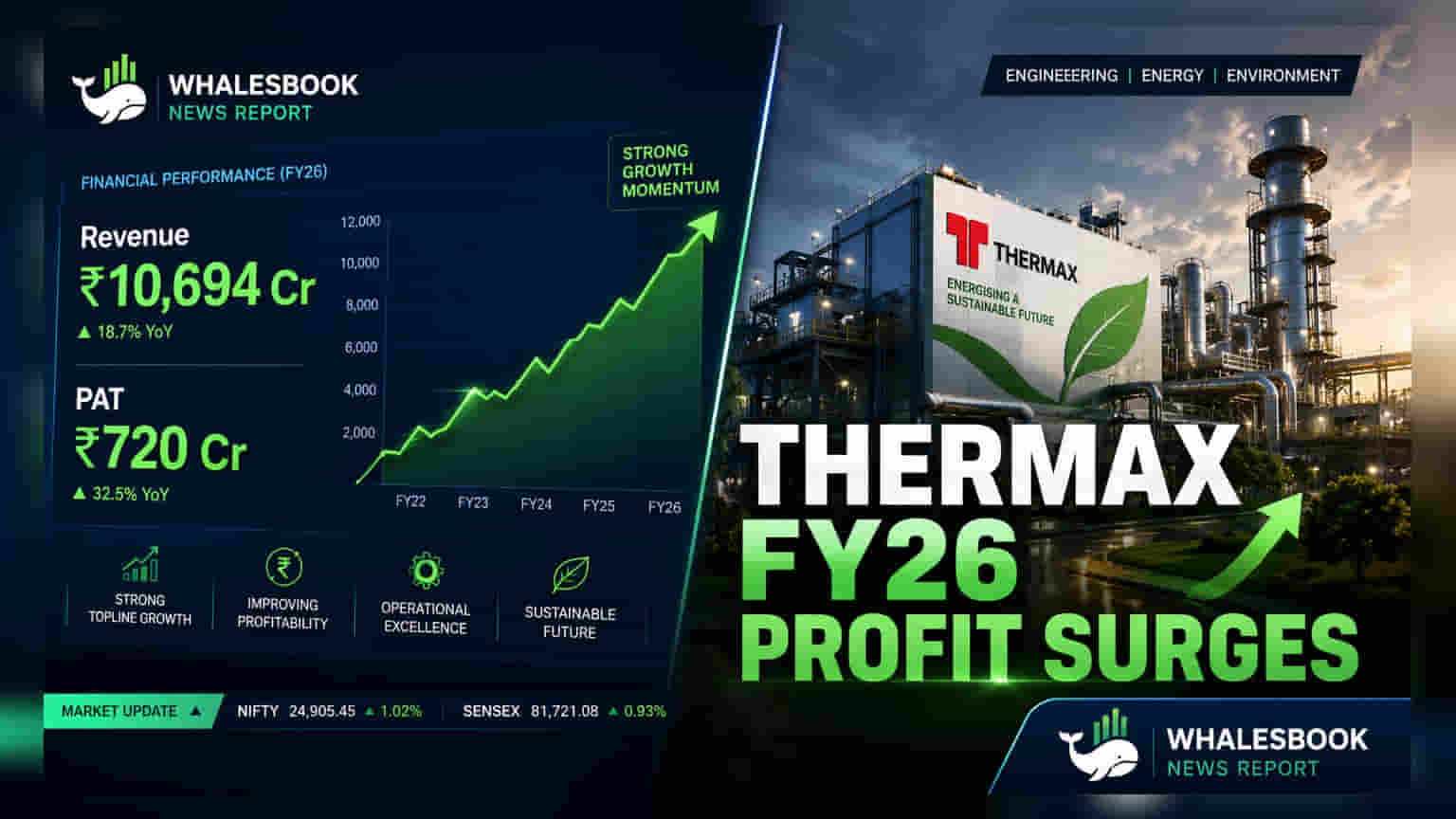

Thermax கம்பெனி FY26-க்கான நிதிநிலை அறிக்கையை வெளியிட்டுள்ளது. லாபம் (PAT) 14.9% அதிகரித்து ₹720.26 கோடியாகவும், வருமானம் (Revenue) 3.1% உயர்ந்து ₹10,694.15 கோடியாகவும் பதிவாகியுள்ளது. வலுவான ஆர்டர் புக்கிங் மூலம் எதிர்கால வருவாய் குறித்த நம்பிக்கை அதிகரித்துள்ளது.

Thermax FY26 முடிவுகள்: வலுவான ஆர்டர் புக்கிங் மூலம் லாபம் அதிகரிப்பு

- நிறுவனத்தின் மொத்த வருவாய் (Consolidated Revenue): ₹10,694.15 கோடி

- நிகர லாபம் (Consolidated PAT): ₹720.26 கோடி

முதலீட்டாளர்களுக்கான செய்தி: மிதமான வருவாய் வளர்ச்சியிலும், செலவுகளைக் கட்டுப்படுத்தி, திட்டங்களை சிறப்பாக செயல்படுத்தியதன் மூலம் லாபத்தை கணிசமாக உயர்த்தியுள்ளது Thermax.

என்ன நடந்தது?

Thermax Limited, மார்ச் 2026 உடன் முடிவடைந்த நிதியாண்டிற்கான தனது நிதிநிலை முடிவுகளை வெளியிட்டுள்ளது. நிறுவனத்தின் மொத்த வருவாய் கடந்த ஆண்டை விட 3.1% அதிகரித்து ₹10,694.15 கோடியாக பதிவாகியுள்ளது. லாபம் (PAT) மட்டும் 14.9% என்ற வலுவான வளர்ச்சியைக் கண்டு ₹720.26 கோடியை எட்டியுள்ளது. இந்த லாப வளர்ச்சிக்கு, சிறந்த திட்டச் செயலாக்கம் மற்றும் செலவினக் கட்டுப்பாடு முக்கிய காரணங்களாக கூறப்படுகின்றன.

இது ஏன் முக்கியம்?

நிறுவனத்தின் ஆர்டர் புக்கிங் ₹13,871 கோடியாக உயர்ந்துள்ளது. இது முந்தைய ஆண்டை விட 34.2% அதிகம். மேலும், நிலுவையில் உள்ள ஆர்டர்களின் மதிப்பு ₹13,604 கோடியாக உள்ளது. இது எதிர்காலத்திற்கான வலுவான வருவாய் வாய்ப்புகளைக் காட்டுகிறது. குறிப்பாக, டேட்டா சென்டர் கூலிங், காற்று மாசு கட்டுப்பாடு மற்றும் பசுமை ஆற்றல் திட்டங்களுக்கான தேவை அதிகரிப்பது இதற்கு சாதகமாக அமைந்துள்ளது.

பின்னணி என்ன?

கடந்த நிதியாண்டில் (FY25), Thermax-ன் மொத்த வருவாய் ₹10,369.26 கோடியாகவும், நிகர லாபம் ₹626.70 கோடியாகவும் இருந்தது. தற்போதைய முடிவுகள், லாபத்தில் நேர்மறையான போக்கையும், ஆர்டர்களின் எண்ணிக்கையில் குறிப்பிடத்தக்க வளர்ச்சியையும் காட்டுகிறது.

என்ன மாறுகிறது?

Thermax நிறுவனம், பெரிய மற்றும் அதிக கால அவகாசம் தேவைப்படும் திட்டங்களைத் தவிர்த்து, ஆர்டர்களின் தரத்தை மேம்படுத்துவதில் கவனம் செலுத்தி வருகிறது. இது தவிர, 14 பயோ-CNG ஆலைகளை நிறுவியது, உள்நாட்டு அல்கலைன் எலக்ட்ரோலைசர் தொழில்நுட்பத்திற்கான கூட்டாண்மை போன்ற பல புதிய முயற்சிகளில் இறங்கியுள்ளது. இதன் மூலம் பசுமை எரிசக்தி துறையில் தனது நிலையை வலுப்படுத்தி வருகிறது. மேலும், Buildtech Products India Private Limited நிறுவனத்தை தன்னுடன் இணைக்கவும் நிர்வாகம் ஒப்புதல் அளித்துள்ளது.

கவனிக்க வேண்டிய அபாயங்கள்

FY26-ல் நான்கு பணியிட விபத்துகள் நிகழ்ந்ததாகத் தெரிவிக்கப்பட்டுள்ளது. இது பாதுகாப்பு நிர்வாகத்தில் உள்ள சிக்கல்களைக் குறிக்கிறது. மேலும், துணை நிறுவனமான First Energy Private Limited (FEPL)-ன் செயல்திறன், பசுமை எரிசக்தி பிரிவில் செயலாக்க அபாயங்களை ஏற்படுத்துகிறது. உலகளாவிய பதற்றங்கள் விநியோகச் சங்கிலிகள் மற்றும் சர்வதேச திட்டங்களுக்கு அச்சுறுத்தலாக அமையலாம்.

எதிர்கால கணிப்புகள்

முதலீட்டாளர்கள் நிறுவனத்தின் பாதுகாப்பு பதிவுகள் மற்றும் விபத்துகளைக் கையாளும் விதத்தைக் கூர்ந்து கவனிப்பார்கள். First Energy Private Limited-ன் செயல்பாடுகள் மற்றும் பசுமை ஆற்றல் முயற்சிகளின் ஒருங்கிணைப்பு ஆகியவை எதிர்கால வளர்ச்சிக்கு முக்கிய குறிகாட்டிகளாக இருக்கும்.