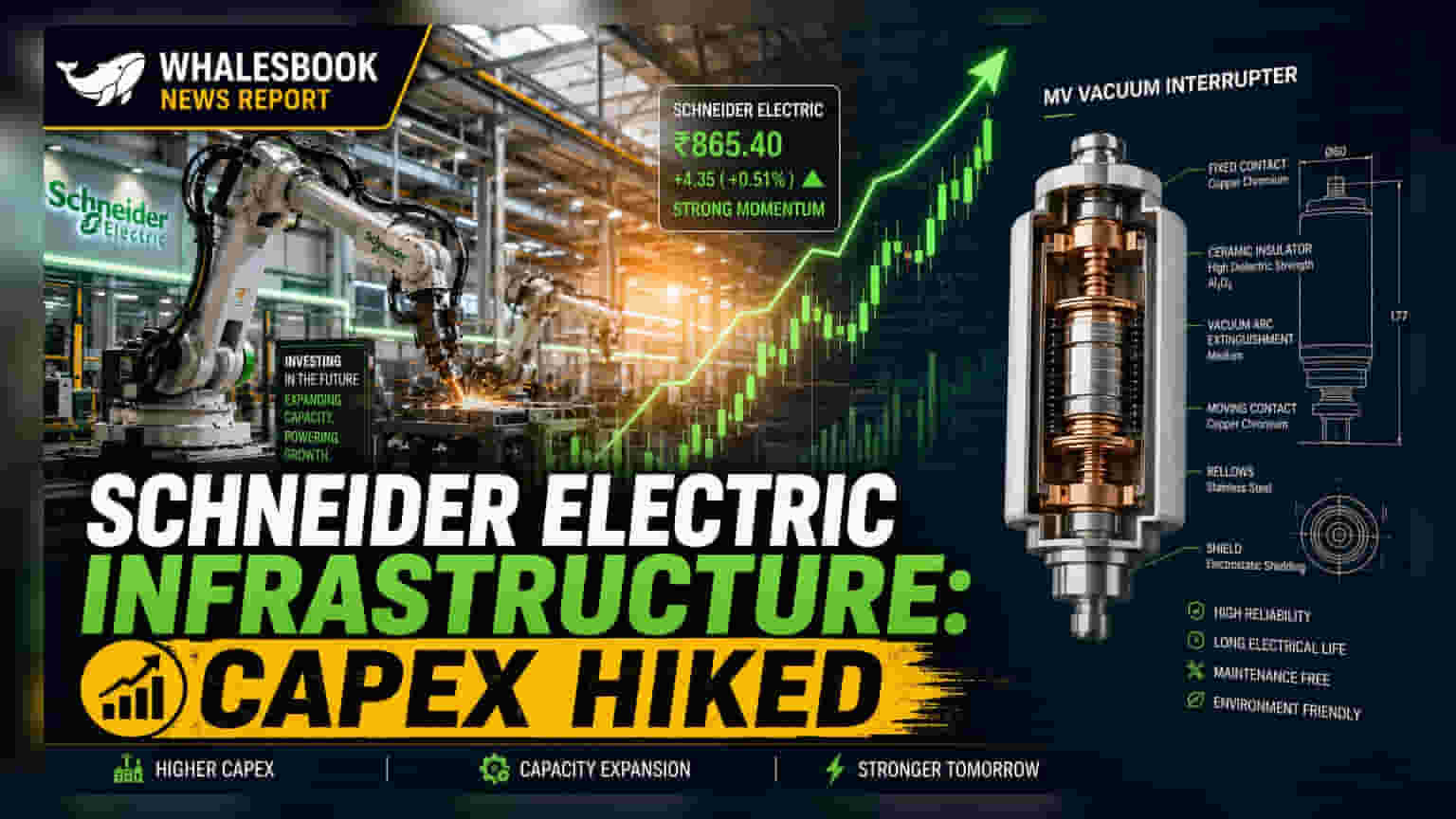

Schneider Electric Infrastructure நிறுவனம் தனது கொல்கத்தா ஆலையின் முதலீட்டுத் திட்டத்தை (Capex) ₹62.6 கோடி உயர்த்தி, மொத்தம் ₹291.2 கோடியாக மாற்றியமைத்துள்ளது. MV Vacuum Interrupters மற்றும் Mechanism Assembly Lines உற்பத்தியை அதிகரிக்க இந்த முடிவு எடுக்கப்பட்டுள்ளது.

முதலீட்டுத் திட்டம் எப்படி மாறுகிறது?

Schneider Electric Infrastructure நிறுவனத்தின் இயக்குநர் குழு, கொல்கத்தா நடுத்தர மின்னழுத்த கூறுகள் (KMVC) ஆலையின் மூலதனச் செலவுத் திட்டத்தை (Capital Expenditure Plan) மாற்றி அமைத்துள்ளது. முந்தைய ஒப்புதலில் இருந்து ₹62.6 கோடி அதிகரித்து, மொத்த முதலீடு இப்போது ₹291.2 கோடியாக உள்ளது.

குறிப்பாக, MV Vacuum Interrupters-க்கான முதலீடு ₹46 கோடி உயர்ந்து ₹184 கோடியாகவும், Mechanism Assembly Line-க்கான முதலீடு ₹16.6 கோடி உயர்ந்து ₹107.2 கோடியாகவும் மாற்றப்பட்டுள்ளது.

இந்த விரிவாக்கம் ஏன் முக்கியம்?

உள்நாட்டிலேயே உற்பத்தி செய்வதை (Localization) அதிகரிப்பது, ஏற்றுமதி திறனை மேம்படுத்துவது, மற்றும் முக்கிய கூறுகளின் உற்பத்தியை பெருக்குவது போன்ற நிறுவனத்தின் முக்கிய நோக்கங்களை இந்த கூடுதல் முதலீடு நிறைவேற்றும். MV Vacuum Interrupters-க்கு ஆண்டிற்கு 2,50,000 யூனிட்கள் உற்பத்தி திறனை எட்டுவதே இதன் இலக்கு.

பின்னணி என்ன?

தற்போது, நிறுவனம் தனது உற்பத்தி திறனில் சுமார் 90% பயன்பாட்டுடன் இயங்கி வருகிறது. இது அதன் பொருட்களுக்கான வலுவான தேவையையும், விரிவாக்கத்திற்கான அவசியத்தையும் காட்டுகிறது. இந்த திட்டத்தை 2028 ஜூன் 30 ஆம் தேதிக்குள் முடிக்க இலக்கு நிர்ணயிக்கப்பட்டுள்ளது.

என்ன மாற்றங்கள்?

நிறுவனம் இந்த மேம்படுத்தப்பட்ட மூலதனச் செலவுத் திட்டத்துடன் முன்னேறும். இந்த கூடுதல் நிதி கொல்கத்தா ஆலையின் உற்பத்தி திறனை அதிகரிக்கப் பயன்படுத்தப்படும். இந்த விரிவாக்கத்திற்கான நிதி, நிறுவனத்தின் உள் வருவாய் மற்றும் சாத்தியமான கடன் மூலம் நிர்வகிக்கப்படும்.

கவனிக்க வேண்டிய இடர்கள்

MV Vacuum Interrupters திட்டத்திற்கான ₹46 கோடி கூடுதல் செலவு, திட்டச் செயலாக்கம் மற்றும் கூடுதல் மேம்பாடுகள் காரணமாக ஏற்பட்டள்ளது. இது கவனமாக கண்காணிக்கப்பட வேண்டும். முதலீட்டாளர்கள், திருத்தப்பட்ட மதிப்பீடுகளைத் தாண்டி செலவுகள் அதிகரிக்குமா என்பதையும், திட்டம் 2028 ஜூன் மாதத்திற்குள் குறித்த நேரத்தில் நிறைவேறுமா என்பதையும் உன்னிப்பாக கவனிக்க வேண்டும்.

அடுத்து என்ன?

முதலீட்டாளர்கள் விரிவாக்கத் திட்டத்தின் முன்னேற்றம், திருத்தப்பட்ட பட்ஜெட்டுக்கு ஏற்ப உண்மையான செலவுகள், மற்றும் திட்டம் முடிந்த பிறகு உற்பத்தி திறன் அதிகரிப்பு ஆகியவற்றைக் கண்காணிக்க வேண்டும். விரிவாக்கப்பட்ட திறனை நிறுவனம் எவ்வாறு திறம்படப் பயன்படுத்துகிறது மற்றும் ஏற்றுமதி வளர்ச்சி இலக்குகளை அடைகிறது என்பது முக்கியமாக இருக்கும்.