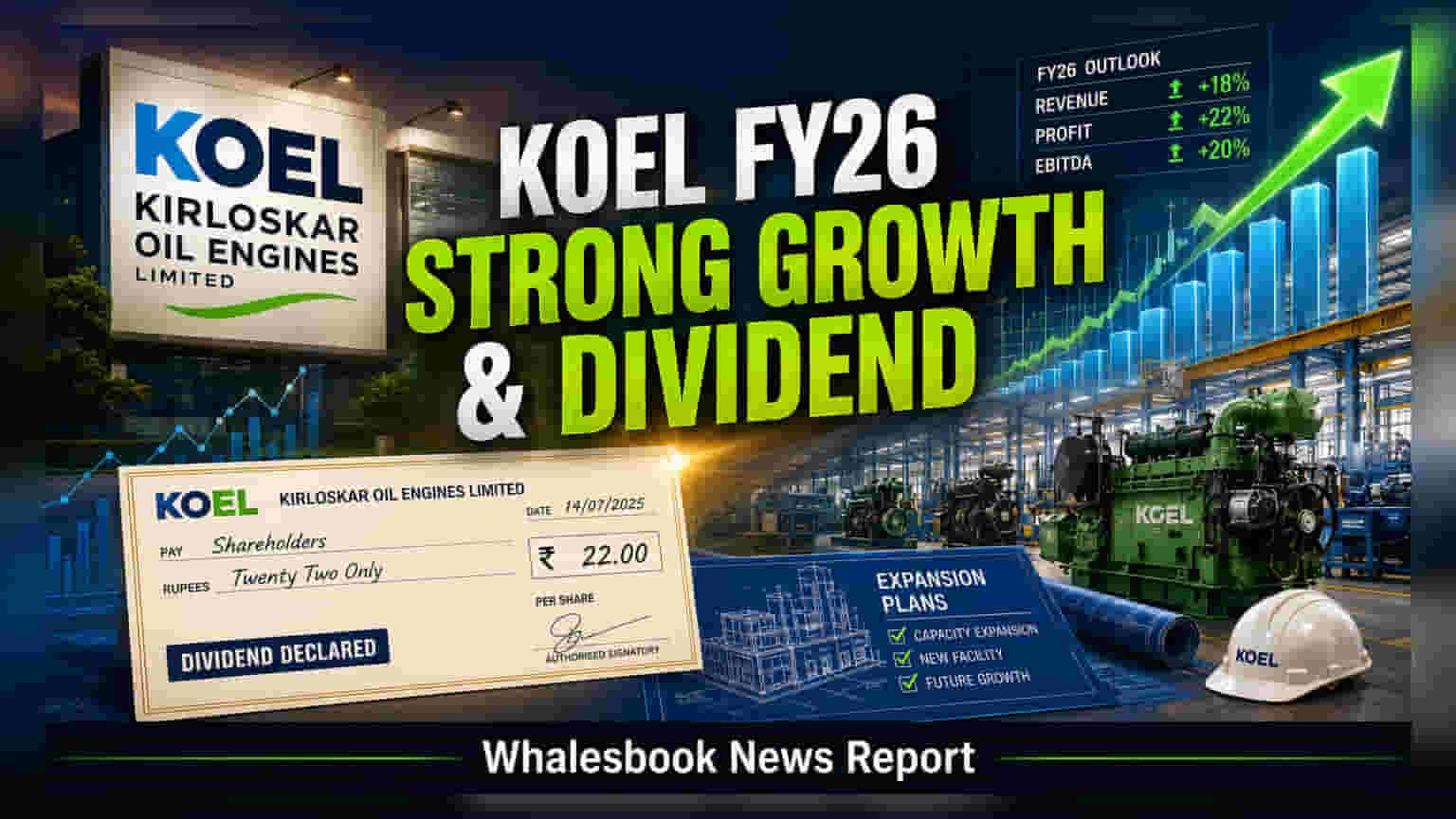

Kirloskar Oil Engines நிறுவனம் 2025-26 நிதியாண்டில் ₹5,604 கோடி நிகர விற்பனை மற்றும் ₹441 கோடி லாபத்துடன் வலுவான செயல்பாட்டை பதிவு செய்துள்ளது. கம்பெனி 350% டிவிடெண்ட்டையும், முக்கிய B2B செயல்பாடுகளில் கவனம் செலுத்தும் வகையில் வணிக மறுசீரமைப்பையும் அறிவித்துள்ளது.

Kirloskar Oil Engines லிமிடெட் - 2025-26 நிதியாண்டு செயல்பாடு

நிகர விற்பனை (FY 2025-26): ₹5,604 கோடி

வரிக்குப் பின் லாபம் (PAT) (FY 2025-26): ₹441 கோடி

முக்கிய தகவல்: வலுவான தனிப்பட்ட வளர்ச்சி மற்றும் B2B செயல்பாடுகளில் குறிப்பிடத்தக்க மேம்பாடு.

என்ன நடந்தது?

Kirloskar Oil Engines லிமிடெட் (KOEL) நிறுவனம் 2025-26 நிதியாண்டுக்கான வலுவான நிதி முடிவுகளை வெளியிட்டுள்ளது. இந்நிறுவனம் ₹5,604 கோடி நிகர விற்பனையையும், ₹441 கோடி வரிக்குப் பின் லாபத்தையும் (PAT) ஈட்டியுள்ளது. மேலும், ₹737 கோடி EBITDA உடன், 13.06% என்ற ஆரோக்கியமான லாப வரம்பையும் பதிவு செய்துள்ளது. இயக்குநர் குழு, ஒரு பங்குக்கு ₹7.00 வீதம், மொத்தம் 350% டிவிடெண்ட் வழங்க பரிந்துரைத்துள்ளது.

ஏன் இது முக்கியம்?

இந்த முடிவுகள், நிறுவனத்தின் சிறப்பான செயல்பாட்டுத் திறனையும், லாபகரமாக இருப்பதையும் காட்டுகின்றன. வாடிக்கையாளர் பிரிவு (B2C) வணிகத்தை அதன் துணை நிறுவனமான KOEL Fluid Dynamics Private Limited-க்கு அக்டோபர் 11, 2025 முதல் மாற்றுவதற்கான இந்த மூலோபாய நடவடிக்கை, முக்கியமாக வணிகம்-க்கு-வணிகம் (B2B) இன்ஜினியரிங் மற்றும் மின் உற்பத்தி செயல்பாடுகளை வலுப்படுத்துவதில் ஒரு தெளிவான கவனத்தைக் குறிக்கிறது. இது நிறுவனத்தின் நீண்டகால வருவாய் இலக்குகளுடன் ஒத்துப்போகிறது.

பின்னணி என்ன?

KOEL நிறுவனம் தனது முக்கிய இன்ஜினியரிங் மற்றும் மின் தீர்வுகள் மீது தொடர்ந்து கவனம் செலுத்தி வருகிறது. இந்த சமீபத்திய வணிக மறுசீரமைப்பு, அதிக லாபம் தரும் B2B பிரிவுகளில் நிர்வாகத்தின் கவனத்தை கூர்மைப்படுத்தி, செயல்திறனையும் சந்தை முன்னிலையையும் மேம்படுத்துவதற்கான ஒரு படியாகும். இது நிலையான நிதி செயல்திறன் மற்றும் மூலோபாயத் திறன் திட்டமிடலுக்குப் பிறகு வந்துள்ளது.

இப்போது என்ன மாறும்?

B2C பிரிவின் மாற்றம், செயல்பாடுகளை சீரமைத்து, B2B வணிகத்திற்காக மேலும் இலக்கு வைக்கப்பட்ட முதலீடு மற்றும் நிர்வாகத் திறனை அனுமதிக்க உதவும் என எதிர்பார்க்கப்படுகிறது. எதிர்கால வளர்ச்சியை ஆதரிக்கும் வகையில், காக்ல் ஆலையில் இன்ஜின் உற்பத்தித் திறனை மேம்படுத்துவதற்கான ₹700 கோடி (முதல் கட்டம், ஏப்ரல் 2027க்குள்) மற்றும் ₹1,400 கோடி (இரண்டாம் கட்டம்) ஆகிய கணிசமான மூலதனச் செலவினத் திட்டங்களும் இதில் அடங்கும்.

கவனிக்க வேண்டிய அபாயங்கள்

செயல்திறன் வலுவாக இருந்தாலும், KOEL நிறுவனம் சிறப்பு பாகங்கள் விநியோகச் சங்கிலியில் ஏற்படும் ஏற்ற இறக்கங்கள், விநியோக அட்டவணைகளைப் பாதிக்கக்கூடிய அபாயங்களை எதிர்கொள்கிறது. புவிசார் அரசியல் நிச்சயமற்ற தன்மைகள் மற்றும் ஏற்றுமதி சந்தைகளில் வர்த்தக ஏற்ற இறக்கங்கள், அத்துடன் சாத்தியமான கார்பன் வரிகள் ஆகியவை எதிர்கால வருவாய் மற்றும் லாப வளர்ச்சியை சவால் செய்யலாம்.

போட்டியாளர் ஒப்பீடு

KOEL நிறுவனம் இன்ஜின் மற்றும் மின் உற்பத்தி உபகரணங்கள் துறையில் செயல்படுகிறது, உள்நாட்டு மற்றும் சர்வதேச நிறுவனங்களுடன் போட்டியிடுகிறது. சிறப்பு இன்ஜின்கள் மற்றும் NPCIL ஆர்டர் போன்ற பெரிய அளவிலான திட்டங்களில் அதன் கவனம், அதன் சந்தை நிலையை வேறுபடுத்துகிறது.

பின்னணி அளவீடுகள் (காலவரையறுக்கப்பட்டது)

2025-26 நிதியாண்டில், நிகர விற்பனை முந்தைய ஆண்டின் ₹5,073 கோடியுடன் ஒப்பிடும்போது ₹5,604 கோடியாக இருந்தது. வரிக்கு முந்தைய லாபம் முந்தைய ஆண்டின் ₹580 கோடியிலிருந்து ₹594 கோடியாக அதிகரித்துள்ளது. ஒரு பங்குக்கான வருவாய் (EPS) ₹30 ஆக நிலையாக இருந்தது.

அடுத்து என்ன கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள் ₹700 கோடி காக்ல் விரிவாக்கம் மற்றும் ₹1,400 கோடி இரண்டாம் கட்ட முதலீட்டின் செயலாக்கத்தை தொடர்ந்து கண்காணிக்க ஆர்வமாக இருப்பார்கள். ₹798 கோடி NPCIL ஜென்செட் ஆர்டரின் முன்னேற்றம், 2026-27 நிதியாண்டில் வருவாய் அங்கீகாரத்துடன் தொடங்கும், இது எதிர்கால செயல்திறனுக்கு முக்கியமானதாக இருக்கும்.