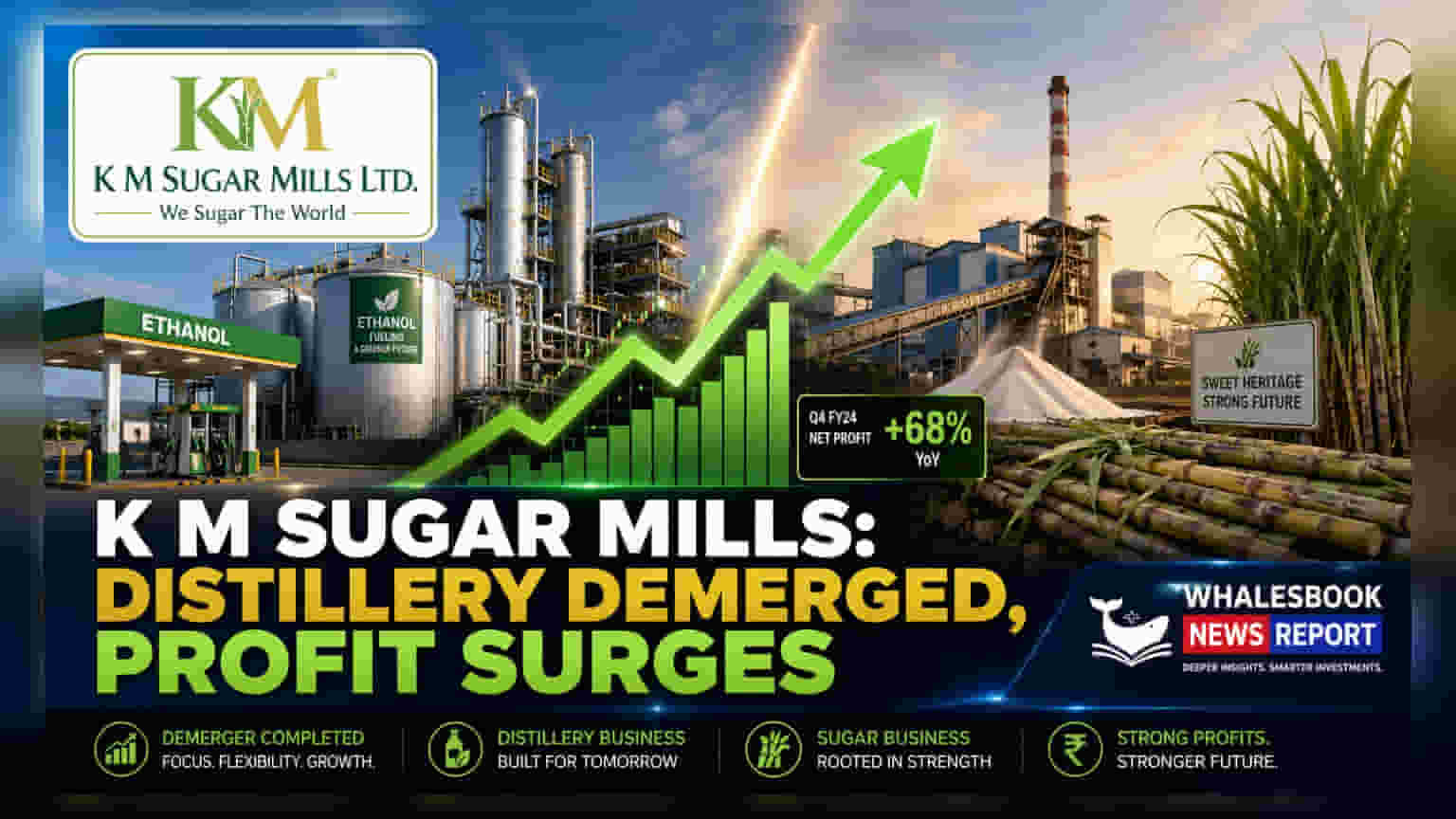

K M Sugar Mills தனது டிஸ்டில்லரி பிரிவை ஒரு தனி நிறுவனமாக மாற்றுகிறது. இந்த நிதியாண்டில் (FY26) கம்பெனியின் லாபம் **50.3%** அதிகரித்து **₹53.42 கோடி** ஆக உயர்ந்துள்ளது. ஆனால், இந்த முறை டிவிடெண்ட் அறிவிக்கப்படவில்லை.

K M Sugar Mills-ன் முக்கிய அறிவிப்பு!

K M Sugar Mills நிறுவனம், அதன் டிஸ்டில்லரி பிரிவை 'KM Spirits and Allied Industries Limited' என்ற புதிய, முழு சொந்தமான துணை நிறுவனத்திற்கு மாற்ற ஒப்புதல் அளித்துள்ளது. இந்த மாற்றம் வரும் ஏப்ரல் 1, 2026 முதல் அமலுக்கு வரவுள்ளது. இதோடு, இந்த நிதியாண்டுக்கான (மார்ச் 31, 2026 உடன் முடிவடைந்த) நிதிநிலை முடிவுகளையும் கம்பெனி வெளியிட்டுள்ளது.

ஏன் இந்த மாற்றம்?

இந்த டிமெர்ஜர் (Demerger) மூலம், டிஸ்டில்லரி வணிகத்தை ஒரு தனி நிறுவனமாக உருவாக்கி, அதன் வளர்ச்சியைத் தனி கவனம் செலுத்த கம்பெனி திட்டமிட்டுள்ளது. இதனால், பங்குதாரர்களுக்கு கூடுதல் மதிப்பு கிடைக்கும் என எதிர்பார்க்கப்படுகிறது. வலுவான லாப வளர்ச்சி, கம்பெனியின் செயல்பாடுகளில் முன்னேற்றம் இருப்பதைக் காட்டுகிறது. இருப்பினும், FY25-26-க்கு டிவிடெண்ட் அறிவிக்காதது, எதிர்கால விரிவாக்கங்களுக்கும், இந்த டிமெர்ஜர் பணிகளுக்கும் லாபத்தை மறுமுதலீடு செய்வதில் கம்பெனி கவனம் செலுத்துவதைக் குறிக்கிறது.

நிதிநிலை விவரங்கள்:

இந்த நிதியாண்டில் (FY25-26), K.M. Sugar Mills நிறுவனத்தின் வரிக்கு முந்தைய ஒருங்கிணைந்த லாபம் (Consolidated Profit Before Tax) 48.3% அதிகரித்து ₹72.56 கோடியாக உயர்ந்துள்ளது (முந்தைய ஆண்டு: ₹48.92 கோடி). வரிக்குப் பிந்தைய ஒருங்கிணைந்த லாபம் (Consolidated PAT) 50.3% உயர்ந்து ₹53.42 கோடியை எட்டியுள்ளது (முந்தைய ஆண்டு: ₹35.55 கோடி). ஒரு பங்குக்கான வருவாய் (EPS) 50.5% அதிகரித்து ₹5.81 ஆக உள்ளது (முந்தைய ஆண்டு: ₹3.86).

என்ன மாறுகிறது?

இந்த டிமெர்ஜருக்குப் பிறகு, K.M. Sugar Mills-ன் வணிக மாதிரி மாறும். சர்க்கரை மற்றும் டிஸ்டில்லரி வணிகங்கள் தனித்தனி நிறுவனங்களாக இயங்கும். இதனால், செயல்பாட்டுத் திறனும், தனித்தனி மதிப்பீடுகளும் அதிகரிக்க வாய்ப்புள்ளது. நிறுவனத்தின் நீண்ட கால கடன் வசதிகளுக்கான கடன் மதிப்பீடு (Credit Rating) IVR A ஆக உள்ளது.

கவனிக்க வேண்டிய ரிஸ்க்குகள்:

சர்க்கரைத் துறை, உற்பத்தி மற்றும் சந்தை தேவையைப் பொறுத்து விலை ஏற்ற இறக்கங்களுக்கு உட்பட்டது. குறிப்பாக, 2019 முதல் சர்க்கரையின் குறைந்தபட்ச விற்பனை விலை (MSP) ₹31/kg ஆக தேக்கமடைந்துள்ளது. ஆனால், கரும்பின் நியாயமான மற்றும் லாபகரமான விலை (FRP) உயர்ந்துள்ளது. இது, கம்பெனிகளின் பணப்புழக்கத்திற்கு (Liquidity) அழுத்தத்தை ஏற்படுத்துகிறது. மேலும், நிறுவனம் சில வழக்குகளையும், தற்காலிகப் பொறுப்புகளையும் (Contingent Liabilities) எதிர்கொள்கிறது.

அடுத்தகட்ட நடவடிக்கைகள்:

டிஸ்டில்லரி பிரிவின் டிமெர்ஜர் தொடர்பான முன்னேற்றங்கள் மற்றும் ஒழுங்குமுறை ஒப்புதல்களை முதலீட்டாளர்கள் உன்னிப்பாகக் கண்காணிக்க வேண்டும். சர்க்கரை விலை நிர்ணயச் சூழலில் (MSP vs. FRP பிரச்சினை) கம்பெனி தனது பணப்புழக்கத்தை எவ்வாறு நிர்வகிக்கிறது என்பது முக்கியம். நிறுவனத்தின் தலைவர் மறைவைத் தொடர்ந்து புதிய இயக்குநர்கள் நியமனமும் கவனிக்கப்பட வேண்டிய விஷயமாகும்.