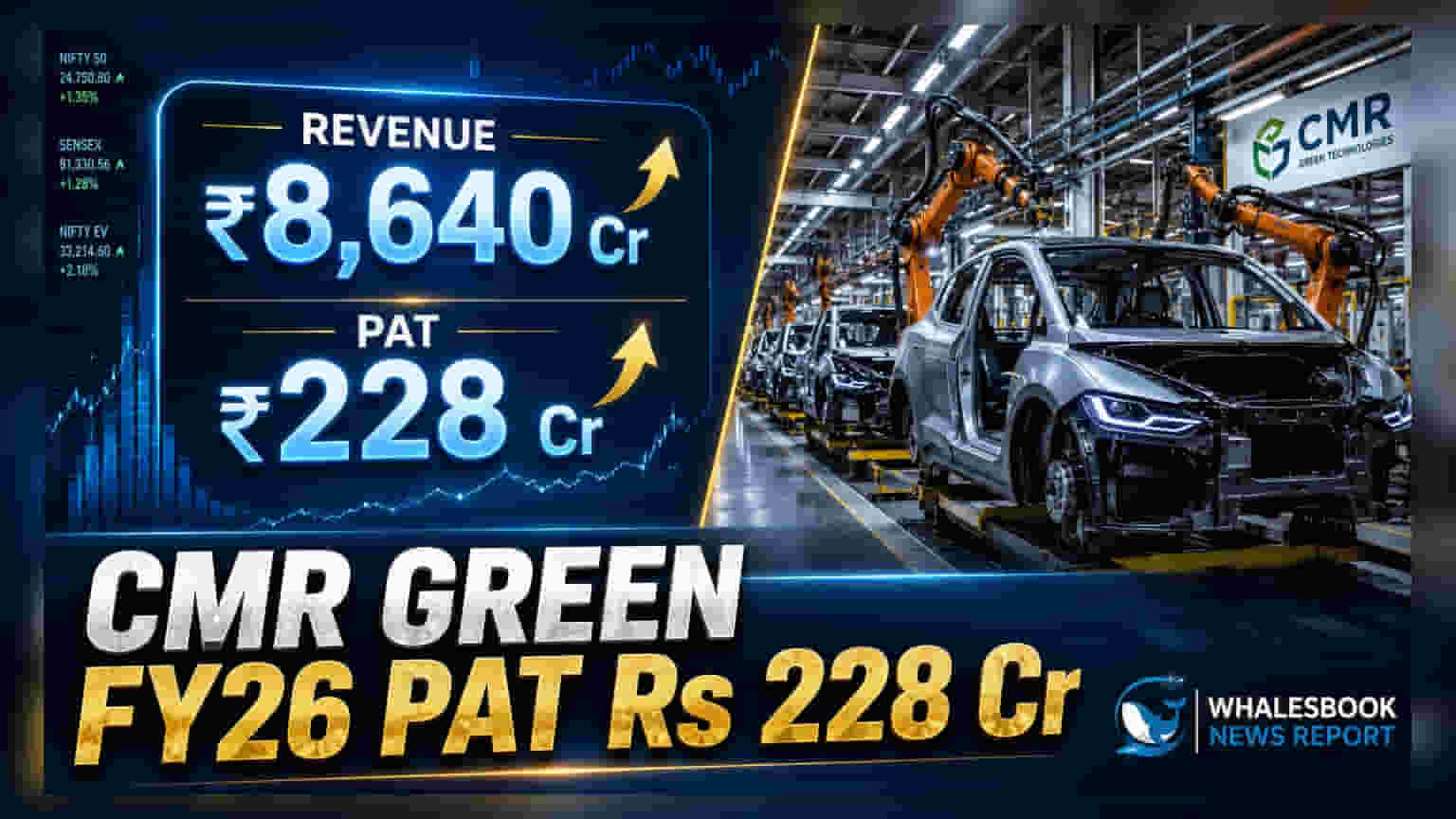

CMR Green Technologies நிறுவனம் FY26-ல் ₹8,640 கோடி வருவாய் மற்றும் ₹228 கோடி நிகர லாபத்துடன் (PAT) வலுவான செயல்திறனை பதிவு செய்துள்ளது. கம்பெனியின் வால்யூம் வளர்ச்சி **24%** அதிகரித்துள்ளது, மேலும் EV மற்றும் இதர துறைகளில் முதலீட்டிற்காக **₹200 கோடி** ஒதுக்கப்பட்டுள்ளது.

CMR Green Technologies FY26-ன் அசத்தல் செயல்பாடு!

CMR Green Technologies நிறுவனம் 2026 நிதியாண்டிற்கான (FY26) நிதிநிலை முடிவுகளை வெளியிட்டுள்ளது. இந்த காலகட்டத்தில், நிறுவனத்தின் வருவாய் ₹8,640 கோடி ஆகவும், வரிக்குப் பிந்தைய லாபம் (PAT) ₹228 கோடி ஆகவும் பதிவாகியுள்ளது. குறிப்பாக, 2026 நான்காம் காலாண்டில் (Q4 FY26) மட்டும் ₹65.68 கோடி PAT ஈட்டியுள்ளது.

என்ன நடந்தது?

FY26-ல் CMR Green Technologies நிறுவனம் வலுவான நிதிநிலையை எட்டியுள்ளது. மொத்த வருவாய் ₹8,640 கோடி, EBITDA ₹449 கோடி. Q4 FY26-ல் மட்டும் வருவாய் ₹2,364 கோடி, EBITDA ₹128 கோடி.

நிறுவனத்தின் மொத்த வால்யூம் 80,381 மெட்ரிக் டன்கள் ஆக உயர்ந்துள்ளது, இது கடந்த ஆண்டை விட 24% அதிகம். இதில், அலுமினியம் பிரிவில் 27% மற்றும் நான்-ஃபெரஸ் பிரிவில் 18% வளர்ச்சி கண்டுள்ளது.

இதன் முக்கியத்துவம் என்ன?

இந்த முடிவுகள், நிறுவனத்தின் செயல்பாட்டுத் திறன் மற்றும் தயாரிப்புகளுக்கான தேவையை காட்டுகிறது. குறிப்பாக, மின்சார வாகன (EV) துறைக்கான முதலீடுகள் மற்றும் பானங்கள் கேன் மறுசுழற்சி, கிரீன் பில்லட்ஸ் போன்ற துறைகளில் விரிவடைவது, எதிர்கால சந்தை வாய்ப்புகளை பயன்படுத்திக்கொள்ளவும், வருவாயை பல்வகைப்படுத்தவும் உதவும்.

பின்னணி என்ன?

CMR Green Technologies தனது உற்பத்தி திறனை அதிகரிக்கவும், தயாரிப்பு வகைகளை பல்வகைப்படுத்தவும் கவனம் செலுத்தி வருகிறது. லாப சதவீதத்தை விட, ஒரு டன்னுக்கு கிடைக்கும் EBITDA-க்கு முக்கியத்துவம் கொடுப்பது, செயல்பாட்டுத் திறனை மேம்படுத்துவதைக் காட்டுகிறது. அலுமினிய விலை ஏற்ற இறக்கங்களை சமாளிக்க, பல்வேறு நாடுகளிலிருந்து மூலப்பொருட்களை பெறுவதற்கான நிறுவனத்தின் உத்தி, நிதி நிர்வாகத்தின் முக்கிய பகுதியாகும்.

அடுத்து என்ன?

FY27-ல், நிறுவனம் ₹200 கோடி மூலதன செலவினங்களை (Capex) திட்டமிட்டுள்ளது. இதன் மூலம், தற்போதைய 6.15 லட்சம் மெட்ரிக் டன் உற்பத்தி திறனை 7 லட்சம் மெட்ரிக் டன்னாக உயர்த்த திட்டமிடப்பட்டுள்ளது. ஷூலோகி மற்றும் பவால் (Shoolagiri and Bawal) ஆகிய இடங்களில் புதிய தொழிற்சாலைகள் EV துறைக்கான தேவையை பூர்த்தி செய்ய அமைக்கப்படுகின்றன. மேலும், பானங்கள் கேன் மறுசுழற்சி மற்றும் கட்டுமான, சோலார் துறைக்கான கிரீன் பில்லட்ஸ் உற்பத்தியிலும் விரிவாக்கம் செய்யப்படுகிறது.

கவனிக்க வேண்டிய அபாயங்கள்

விலை ஏற்ற இறக்கங்களை சமாளிக்க ஆறு கண்டங்களில் இருந்து அலுமினியம் பெறப்பட்டாலும், உலகளவில் ஸ்கிராப் சப்ளை சவால்கள் மற்றும் ஏற்றுமதி கட்டுப்பாடுகள் அபாயங்களாக உள்ளன. ஹெட்ஜ் ஒப்பந்தங்களின் மார்க்-டு-மார்க்கெட் தாக்கம் (Mark-to-market impact) OCI-ல் பிரதிபலிப்பது, சாதாரண ஹெட்ஜிங் செயல்முறையாகும், ஆனால் இது அறிக்கையிடப்பட்ட நிதிநிலைகளில் தாக்கத்தை ஏற்படுத்தலாம்.

அடுத்து எதை கவனிக்க வேண்டும்?

முதலீட்டாளர்கள், ஷூலோகி மற்றும் பவால் புதிய உற்பத்தி ஆலைகள் வெற்றிகரமாக செயல்படுவதையும், வால்யூம் வளர்ச்சியை தக்கவைப்பதையும், புதிய தயாரிப்பு பிரிவுகளில் நிறுவனத்தின் முன்னேற்றத்தையும் உன்னிப்பாக கவனிப்பார்கள். உலகளாவிய ஸ்கிராப் சப்ளை நிலைமை மற்றும் கார்பன் கிரெடிட்களை பணமாக்குவது (monetization of carbon credits) ஆகியவை முக்கியமாக கண்காணிக்கப்பட வேண்டியவை.