Vedanta Power நிறுவனம் Q1 FY27-ல் பவர் விற்பனையை 38% உயர்த்தி, 5,225 மில்லியன் யூனிட்டுகளாக பதிவு செய்துள்ளது. மீனாட்சி எனர்ஜி நல்ல வளர்ச்சியை கண்டாலும், சக்தி தெர்மல் பிளாண்ட்டில் ஏற்பட்ட திடீர் நிறுத்தத்தால் அடுத்தடுத்த விற்பனையில் சற்று சரிவு ஏற்பட்டுள்ளது.

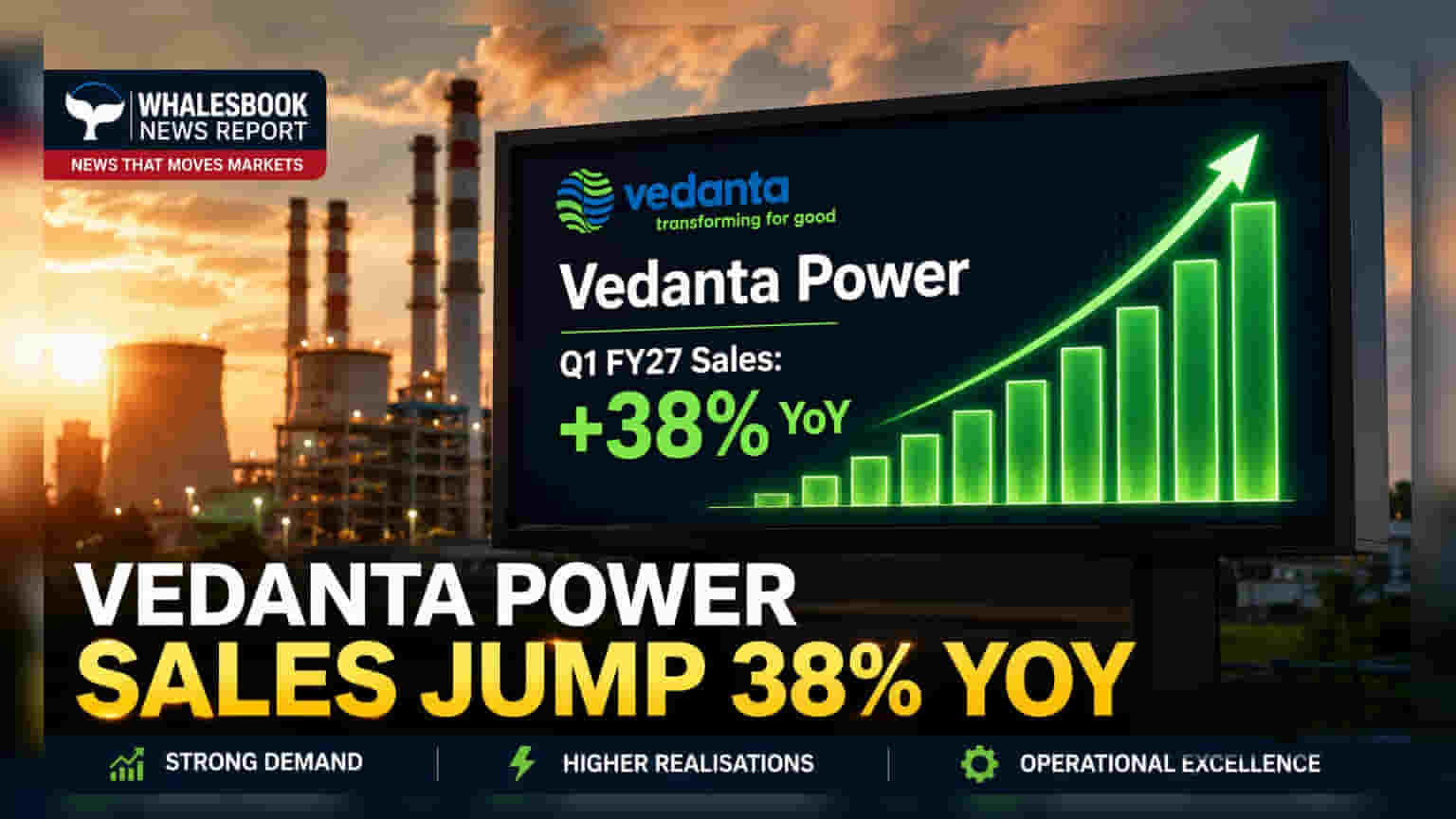

Vedanta Power Q1 FY27-ல் வருவாய் 38% அதிகரிப்பு!

Vedanta Power நிறுவனம் 2027 நிதியாண்டின் முதல் காலாண்டில் (Q1 FY27) மொத்தம் 5,225 மில்லியன் யூனிட் பவர் விற்பனை செய்துள்ளதாக அறிவித்துள்ளது. இது கடந்த ஆண்டு இதே காலாண்டில் (Q1 FY26) விற்ற 3,784 மில்லியன் யூனிட் விற்பனையுடன் ஒப்பிடும்போது, 38% அதிகம் ஆகும். இது ஒரு சிறப்பான வருவாய் வளர்ச்சி.

அடுத்தடுத்த காலாண்டில் விற்பனை சரிவு?

இருப்பினும், முந்தைய காலாண்டான Q4 FY26-ல் 5,530 மில்லியன் யூனிட் விற்பனையான நிலையில், இந்த காலாண்டில் விற்பனை 6% குறைந்துள்ளது. இதற்கு முக்கிய காரணம், சக்தி தெர்மல் பிளாண்டில் (Sakti Thermal Plant) ஏற்பட்ட ஒரு திடீர் நிறுத்தமாகும்.

ஏன் இந்த வளர்ச்சி முக்கியமானது?

வருடாந்திர அடிப்படையில் (Year-on-Year) இந்த அதிரடி வளர்ச்சி, நிறுவனத்தின் பெரும்பாலான தெர்மல் பவர் ஆலைகளில் தேவை அதிகரித்துள்ளதையும், செயல்பாடுகள் மேம்பட்டுள்ளதையும் காட்டுகிறது. குறிப்பாக, மீனாட்சி எனர்ஜி லிமிடெட் (Meenakshi Energy Ltd) நிறுவனத்தின் விற்பனை 245% உயர்ந்துள்ளது ஒரு முக்கிய அம்சமாகும். தல்வண்டி சபோ (Talwandi Sabo) மற்றும் ஜார்சுகுடா (Jharsuguda) ஆலைகளில் நல்ல பிளாண்ட் அவைலபிலிட்டி ஃபேக்டர் (PAF - Plant Availability Factor) செயல்பாட்டு திறனை உறுதி செய்கிறது. ஆனால், சக்தி தெர்மல் பிளாண்டில் ஏற்பட்ட கொதிகலன் வெடிப்பு (boiler blast) காரணமாக ஏற்பட்ட தற்காலிக நிறுத்தம், வருவாய் தாக்கத்தை ஏற்படுத்தியுள்ளது.

பின்னணி என்ன?

Vedanta Power Limited, தாய் நிறுவனமான Vedanta Limited-லிருந்து மே 1, 2026 அன்று தனி நிறுவனமாக (Demerger) செயல்படத் தொடங்கியது. இந்த காலாண்டுக்கான செயல்பாட்டு புள்ளிவிவரங்கள், இந்த வணிகப் பிரிவுகள் முழு காலகட்டத்திலும் தனித்தனியாக செயல்பட்டது போன்ற ஒரு தெளிவான ஒப்பீட்டு பகுப்பாய்வை வழங்குகிறது.

இனி என்ன மாற்றம்?

தனி நிறுவனமாக செயல்படத் தொடங்கியுள்ள Vedanta Power-ன் செயல்திறனை முதலீட்டாளர்கள் இனி தனித்தனியாக கண்காணிப்பார்கள். சக்தி பிளாண்ட்டில் உள்ள செயல்பாட்டு சவால்களை நிறுவனம் எவ்வாறு கையாள்கிறது மற்றும் பிரிவினைக்குப் பிந்தைய ஒருங்கிணைப்பை எவ்வாறு மேற்கொள்கிறது என்பது முக்கியமாக கவனிக்கப்படும்.

கவனிக்க வேண்டிய அபாயங்கள்

சக்தி தெர்மல் பிளாண்ட்டின் யூனிட்-I நிறுத்தத்தால் ஏற்படும் காலதாமதம் மற்றும் அதன் தாக்கம் முக்கிய அபாயமாகும். பழுதுபார்ப்பில் ஏதேனும் தாமதம் ஏற்பட்டால், ஒட்டுமொத்த உற்பத்தி மற்றும் லாபத்தில் பாதிப்பு ஏற்படலாம். மேலும், பிரிவினைக்குப் பிந்தைய ஒருங்கிணைப்பு சவால்களும் செயல்பாட்டு அல்லது நிதி ரீதியான அபாயங்களை ஏற்படுத்தக்கூடும்.

மற்ற நிறுவனங்களுடன் ஒப்பீடு

Q1 FY27-க்கான குறிப்பிட்ட போட்டி நிறுவனங்களின் தரவுகள் தற்போது வெளியிடப்படவில்லை என்றாலும், Vedanta Power-ன் 38% வருடாந்திர வளர்ச்சி ஒரு வலுவான குறிகாட்டியாகும். தல்வண்டி சபோ ஆலையின் 86% மற்றும் ஜார்சுகுடா ஆலையின் 93% PAF, தெர்மல் பவர் துறையில் போட்டித்தன்மை வாய்ந்த செயல்பாட்டு அளவுகோல்களாகும்.

முக்கிய புள்ளிவிவரங்கள்

- தல்வண்டி சபோ தெர்மல் பிளாண்ட்: 2,723 மில்லியன் யூனிட் விற்பனை, 86% PAF.

- மீனாட்சி எனர்ஜி லிமிடெட்: 1,350 மில்லியன் யூனிட் விற்பனை, 245% YoY வளர்ச்சி.

- ஜார்சுகுடா தெர்மல் பிளாண்ட்: 687 மில்லியன் யூனிட் விற்பனை, 93% PAF.

- சக்தி தெர்மல் பிளாண்ட்: 465 மில்லியன் யூனிட் விற்பனை, நிறுத்தம் காரணமாக 57% சரிவு.

அடுத்து என்ன கவனிக்க வேண்டும்?

முதலீட்டாளர்கள், சக்தி தெர்மல் பிளாண்ட் யூனிட்-I-ன் பழுதுபார்ப்பு நிலை மற்றும் அது மீண்டும் முழு செயல்பாட்டிற்கு எப்போது வரும் என்பது குறித்த தகவல்களை உன்னிப்பாக கண்காணிக்க வேண்டும். நிறுவனம் தனது வலுவான வருடாந்திர வளர்ச்சியைத் தக்கவைத்து, செயல்பாட்டு செலவுகளை நிர்வகிக்கும் திறன், எதிர்கால செயல்திறனுக்கு முக்கியமாக இருக்கும்.