Godrej Consumer Products (GCP) நிறுவனத்தின் FY27 முதல் காலாண்டில், வருவாய் எதிர்பார்ப்புகளை விட அதிகமாக உயர்ந்துள்ளது. இந்த வளர்ச்சிக்கு இந்தோனேஷியா மற்றும் GAUM பிராந்தியங்களின் சிறப்பான பங்களிப்பு காரணம். இருப்பினும், மூலப்பொருட்களின் விலை ஏற்றம் லாப வரம்பை (Margins) பாதித்துள்ளது.

Godrej Consumer Products (GCP) - FY27 முதல் காலாண்டு நிலவரம்

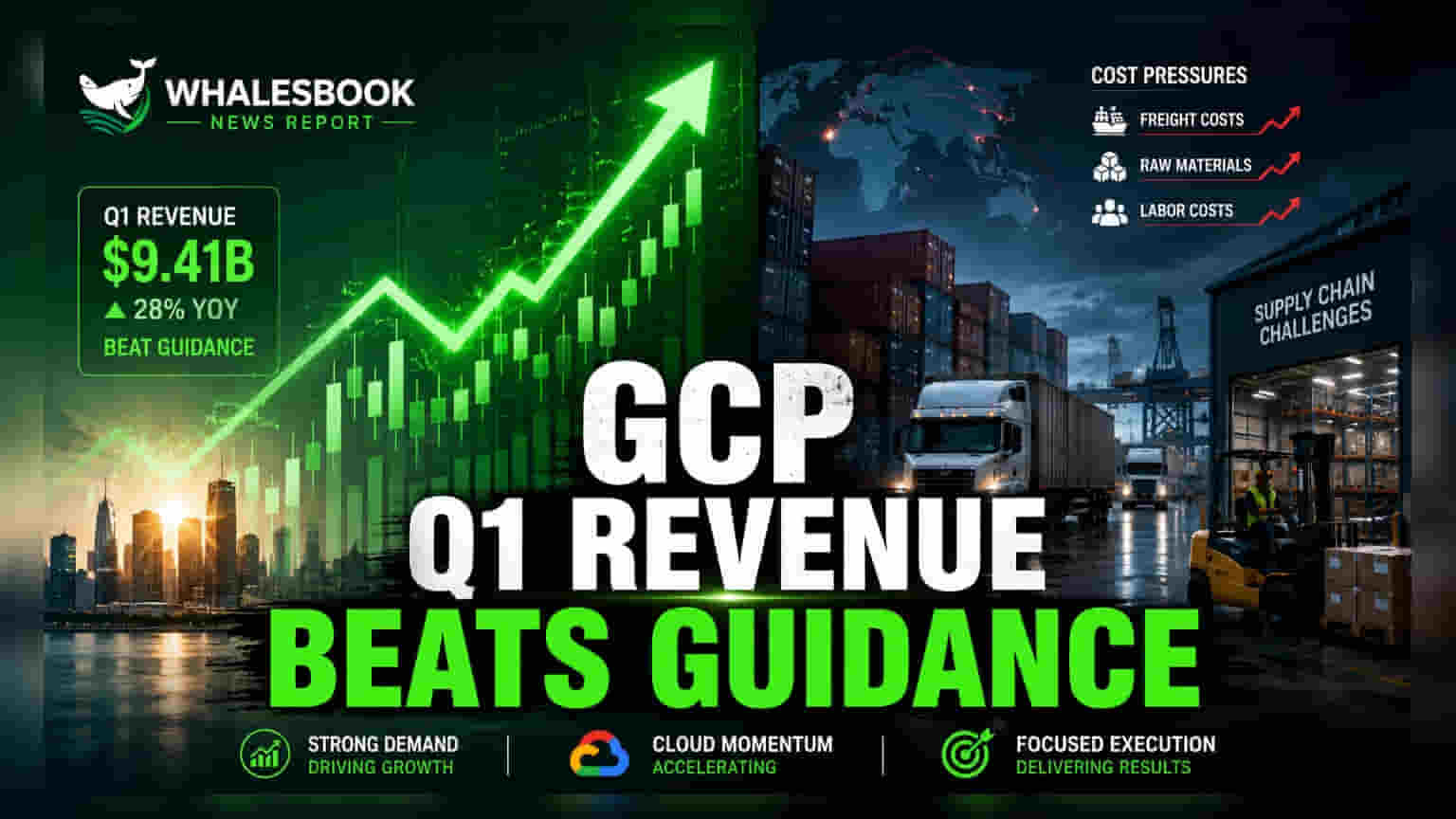

நிறுவனம் FY27 முதல் காலாண்டில் (Q1) 15%-க்கு மேல் ஒருங்கிணைந்த வருவாய் (Consolidated Revenue) வளர்ச்சியை எட்டியுள்ளது. இது முழு ஆண்டிற்கான கணிப்பை விட அதிகமாகும். மேலும், ஒருங்கிணைந்த வால்யூம் வளர்ச்சியும் (Consolidated Volume Growth) 8-9% அளவில் பதிவாகியுள்ளது.

நிறுவனத்தின் தனிப்பட்ட வணிகப் பிரிவிலும் (Standalone Business) 10%-க்கு மேல் வருவாய் வளர்ச்சி மற்றும் அதே வால்யூம் விரிவாக்கம் காணப்பட்டது.

இந்த வளர்ச்சி ஏன் முக்கியமானது?

இந்த காலாண்டின் வலுவான தொடக்கம், GCP-க்கு இந்த நிதியாண்டில் சிறந்த செயல்திறனை வெளிப்படுத்துகிறது. குறிப்பாக, இந்தோனேஷியா மற்றும் GAUM (Godrej Africa, USA, and Middle East) போன்ற முக்கிய சர்வதேச சந்தைகளில் GCP-யின் செயல்பாடு சிறப்பாக உள்ளது. இது அவர்களின் சந்தை உத்திகள் மற்றும் செயல்படுத்தல் திறனை காட்டுகிறது.

பின்னணி

GCP நிறுவனம் வளரும் சந்தைகளில் தனது இருப்பை வலுப்படுத்துவதிலும், தயாரிப்பு வகைகளை மேம்படுத்துவதிலும் கவனம் செலுத்தி வருகிறது. இந்தோனேஷியா மற்றும் ஆப்பிரிக்கா, அமெரிக்கா, மத்திய கிழக்கு நாடுகளில் தனது சந்தையை விரிவுபடுத்துவதே அவர்களின் முக்கிய நோக்கம்.

தற்போதைய நிலை என்ன?

நிறுவனம் FY27 முழு ஆண்டிற்கான நிதி இலக்குகளை மீறும் சாத்தியக்கூறுகள் அதிகம். இதற்காக, நிர்வாகம் விலையிடல் மற்றும் செலவுக் குறைப்பு நடவடிக்கைகளை மேற்கொண்டு வருகிறது. காலாண்டின் இறுதி மாதங்களில் மூலப்பொருள் விலைகள் சற்று குறையத் தொடங்கினாலும், லாப வரம்பை மீட்டெடுப்பதில் கவனம் செலுத்தப்படும்.

கவனிக்க வேண்டிய இடர்கள்

குறிப்பாக கச்சா எண்ணெய் விலை ஏற்ற இறக்கங்கள், மூலப்பொருட்களின் விலை உயர்வுக்கு வழிவகுத்து, விநியோக சங்கிலியில் (Supply Chain) பாதிப்பை ஏற்படுத்தின. மேலும், எல் நினோ (El Niño) போன்ற வானிலை மாற்றங்கள் விவசாய உற்பத்தி மற்றும் கிராமப்புற தேவையை பாதிக்கலாம். இருப்பினும், GCP-யின் பல்வகைப்பட்ட கொள்முதல் (Diversified Sourcing) இதற்கு ஓரளவு பலம் சேர்க்கிறது.

சக நிறுவனங்களுடன் ஒப்பீடு

FY27 முதல் காலாண்டுக்கான போட்டியாளர்களின் முடிவுகள் இன்னும் வெளியாகவில்லை. இருப்பினும், GCP-யின் பிராந்தியச் செயல்பாடு வலுவாக உள்ளது. மற்ற FMCG நிறுவனங்களும் இதே போன்ற மூலப்பொருள் விலை உயர்வு மற்றும் வானிலை சார்ந்த தேவைகளில் சவால்களை சந்திக்க நேரிடலாம்.

முக்கிய அளவீடுகள் (Context Metrics)

- ஒருங்கிணைந்த வருவாய் வளர்ச்சி (FY27 Q1): 15%-க்கு மேல் (முழு ஆண்டு கணிப்பை விட அதிகம்)

- தனிப்பட்ட வணிகப் பிரிவு வருவாய் வளர்ச்சி (FY27 Q1): 10%-க்கு மேல்

- ஒருங்கிணைந்த வால்யூம் வளர்ச்சி (FY27 Q1): 8-9%

- இந்தோனேஷியா வருவாய் வளர்ச்சி (FY27 Q1): 15%-க்கு மேல்

- GAUM விற்பனை வளர்ச்சி (FY27 Q1): 20%-க்கு மேல்

அடுத்து என்ன கண்காணிக்க வேண்டும்?

மூலப்பொருள் விலைகள் சீரான பிறகு, அடுத்த காலாண்டுகளில் லாப வரம்பு (Margin) எவ்வாறு மீண்டு வருகிறது என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிப்பார்கள். கிராமப்புற தேவையின் போக்குகள் மற்றும் GCP-யின் விலை நிர்ணயம், செலவுக் குறைப்பு உத்திகளின் செயல்திறன் ஆகியவை முக்கியமானவையாக இருக்கும்.