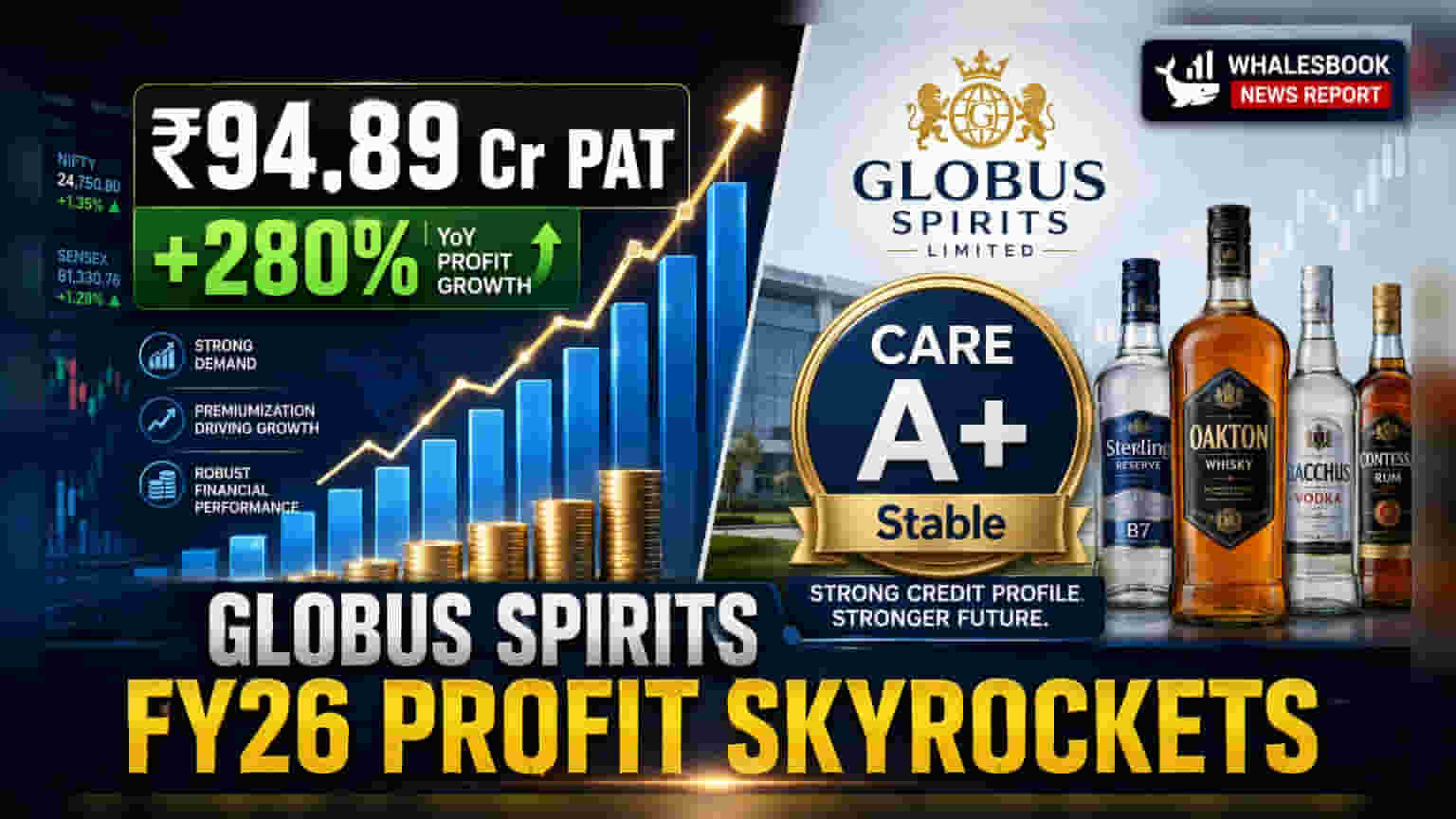

Globus Spirits நிறுவனம் 2026 நிதியாண்டில் அதன் லாபம் (PAT) **280%** அதிகரித்து **₹94.89 கோடி**யாக உயர்ந்துள்ளதாக அறிவித்துள்ளது. மேலும், நிறுவனத்தின் கடன் மதிப்பீடு CARE A+ (Stable) என உறுதி செய்யப்பட்டுள்ளது. உற்பத்தித் திறனை அதிகரித்ததும், விலை உயர்வும் இதற்கு முக்கிய காரணங்கள்.

Globus Spirits-ன் FY26 நிதிநிலை: லாபம் 280% அதிகரிப்பு!

Globus Spirits நிறுவனம் 2026 நிதியாண்டிற்கான அதன் நிதிநிலை அறிக்கையை வெளியிட்டுள்ளது. அதன் லாபம் (Profit After Tax - PAT) முந்தைய ஆண்டின் ₹24.97 கோடியிலிருந்து 279.9% அதிகரித்து ₹94.89 கோடியாக உயர்ந்துள்ளது. அதே சமயம், நிறுவனத்தின் மொத்த வருவாய் (Total Operating Income) 6.3% அதிகரித்து ₹2,702.74 கோடியை எட்டியுள்ளது.

முக்கிய தகவல்கள்:

- PBILDT Margin: FY25-ல் 6.06% ஆக இருந்தது, FY26-ல் 9.64% ஆக அதிகரித்துள்ளது.

- PAT Margin: FY25-ல் 0.98% ஆக இருந்தது, FY26-ல் 3.51% ஆக முன்னேறியுள்ளது.

- Overall Gearing: FY25-ல் 0.79x ஆக இருந்தது, FY26-ல் 0.66x ஆக குறைந்துள்ளது.

- Interest Coverage: FY25-ல் 3.30x ஆக இருந்தது, FY26-ல் 4.45x ஆக உயர்ந்துள்ளது.

- Capacity Utilization: FY25-ல் 74% ஆக இருந்தது, FY26-ல் 80% ஆக அதிகரித்துள்ளது.

கடன் மதிப்பீடு உறுதி!

நிறுவனத்தின் கடன் மதிப்பீடானது CARE A+ (Stable) என்றும், குறுகிய கால கடன்களுக்கு A1+ என்றும் உறுதி செய்யப்பட்டுள்ளது. இது நிறுவனத்தின் நிதி நிலைத்தன்மையையும், கடன் வழங்கும் நிறுவனங்களின் நம்பிக்கையையும் காட்டுகிறது.

நிறுவனத்தின் முக்கிய தொழில்

Bulk Alcohol & R&O பிரிவில் இருந்துதான் நிறுவனத்தின் மொத்த வருவாயில் சுமார் 94% கிடைக்கிறது. இந்தப் பிரிவின் வருவாய் 7% அதிகரித்து, சுமார் ₹1,644 கோடியை எட்டியுள்ளது. விற்பனை அளவும் 6% அதிகரித்துள்ளது.

எதிர்கால திட்டங்கள்

Globus Spirits நிறுவனம் Qualified Institutional Placement (QIP) மூலம் ₹500 கோடி வரை நிதி திரட்ட திட்டமிட்டுள்ளது. இதில், 2027 நிதியாண்டின் இரண்டாம் காலாண்டிற்குள் ₹150 கோடி திரட்ட இலக்கு நிர்ணயித்துள்ளது. இந்த நிதி, கடன் திருப்பிச் செலுத்துவதற்கும், செயல்பாட்டு மூலதனத்திற்கும் (Working Capital) பயன்படுத்தப்படும். இது நிறுவனத்தின் நிதிநிலையை மேலும் வலுப்படுத்தும் என எதிர்பார்க்கப்படுகிறது.

கவனிக்க வேண்டியவை

நிறுவனம் சிறப்பாக செயல்பட்டாலும், Prestige and Above (P&A) பிரிவு லாபகரமாக இல்லை. இந்த பிரிவு -6% margin-ல் இயங்குகிறது. மேலும், மதுபானத் துறையின் கடுமையான கட்டுப்பாடுகள், மூலப்பொருட்களின் விலை மாற்றம் போன்றவையும் லாபத்தைப் பாதிக்கலாம்.

அடுத்தகட்ட நகர்வுகள்

முதலீட்டாளர்கள் P&A பிரிவின் செயல்பாட்டில் ஏற்படும் முன்னேற்றம், QIP திட்டத்தின் வெற்றி, மற்றும் உத்தரப் பிரதேசத்தில் உள்ள புதிய ஆலையின் FY27 வருவாய் தாக்கம் ஆகியவற்றைக் கூர்ந்து கவனிக்க வேண்டும்.