Bajaj Consumer Care நிறுவனம் Q1 FY27-ல் செம வளர்ச்சியை பதிவு செய்துள்ளது. வருவாய் **28%** உயர்ந்து **₹341 கோடி** எட்டியுள்ளது, மேலும் EBITDA **₹84.4 கோடி** ஆக இரட்டிப்பாகியுள்ளது. "ஆரோஹன்" திட்டம் மற்றும் வால்யூம் வளர்ச்சி முக்கிய காரணங்கள்.

Bajaj Consumer Care Q1 FY27 முடிவுகள்: அமோக வளர்ச்சி!

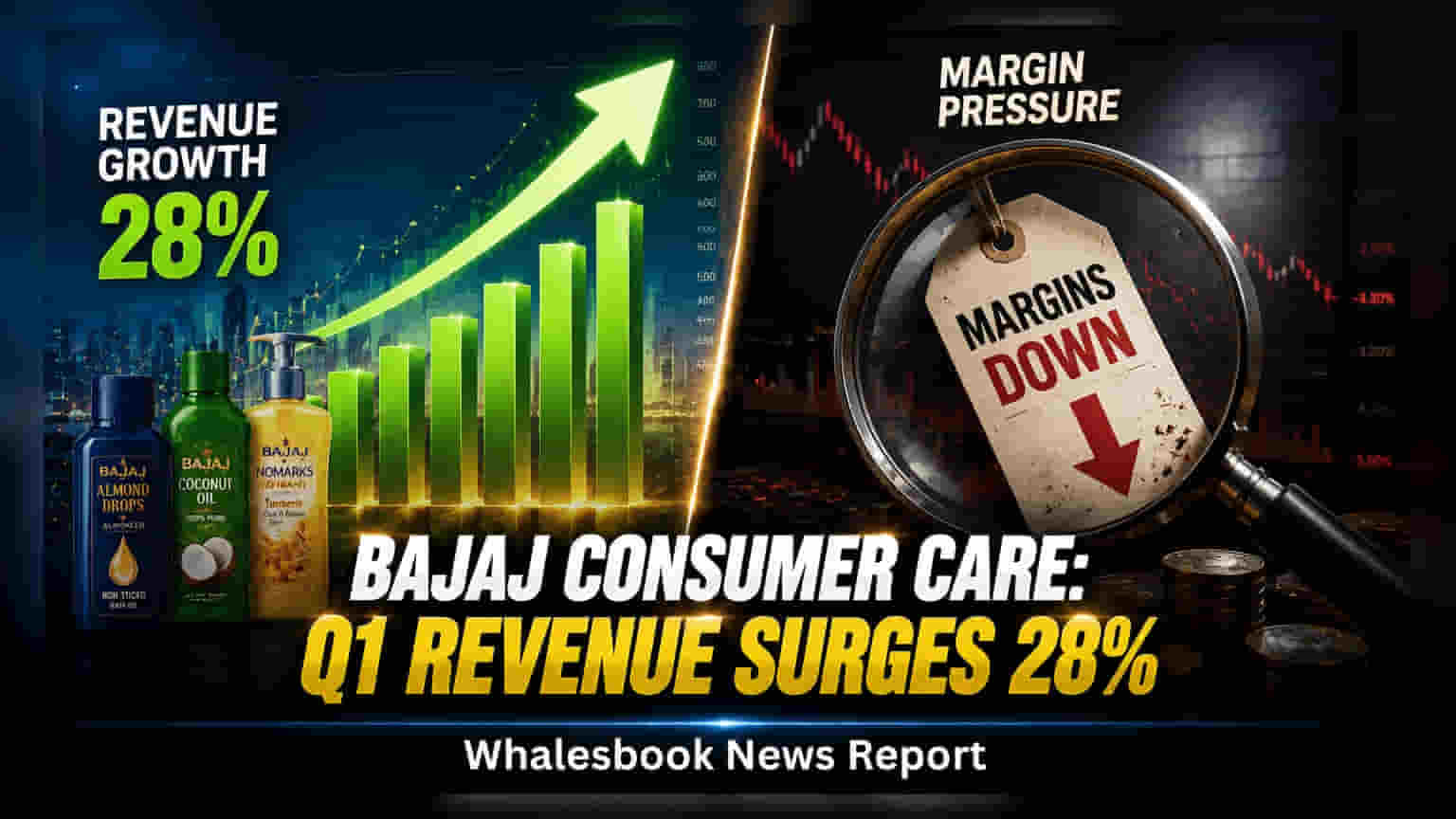

Bajaj Consumer Care நிறுவனம் இந்த நிதியாண்டின் முதல் காலாண்டில் (Q1 FY27) சிறப்பான நிதி முடிவுகளை வெளியிட்டுள்ளது. வருவாய் கடந்த ஆண்டை விட 28% அதிகரித்து ₹341 கோடியாக உயர்ந்துள்ளது. அதேபோல், நிறுவனத்தின் EBITDA ₹84.4 கோடியாக இரட்டிப்பாகியுள்ளது. வரிக்குப் பிந்தைய லாபம் (PAT) ₹70.7 கோடியாக பதிவாகியுள்ளது. செயல்பாட்டுத் திறனை மேம்படுத்தியதும், செலவுகளைக் கட்டுப்படுத்தியதும் இந்த லாப வளர்ச்சிக்கு முக்கிய காரணங்களாக கூறப்படுகிறது.

இது ஏன் முக்கியம்?

இந்த அதிரடி வளர்ச்சி, நிறுவனத்தின் "ஆரோஹன்" (Aarohan) போன்ற முக்கிய வளர்ச்சித் திட்டங்களின் வெற்றியை காட்டுகிறது. குறிப்பாக, விநியோக வலையமைப்பை விரிவுபடுத்தும் இந்தத் திட்டங்கள் கைகொடுத்துள்ளன. EBITDA இரட்டிப்பானதன் மூலம், நிறுவனத்தின் செயல்பாட்டுத் திறன் மற்றும் செலவினங்களை நிர்வகிக்கும் ஆற்றல் மேம்பட்டுள்ளது. இதனால், தொடர்ச்சியான லாபம் ஈட்டுவதற்கான வாய்ப்புகள் பிரகாசமாகின்றன.

பின்னணி என்ன?

Bajaj Consumer Care-ன் வருவாயில் பெரும்பகுதியான 80% அதன் முக்கிய பிராண்டான Almond Drop Hair Oil (ADHO) மூலம் வருகிறது. இதைத் தவிர, "பஞ்சாரா" (Banjara's) போன்ற பிற பிராண்டுகள் மற்றும் ADHO அல்லாத புதிய தயாரிப்புகள் மூலம் வருவாயைப் பெருக்க நிறுவனம் முயற்சி செய்து வருகிறது. "ஆரோஹன்" திட்டம் பல ஆண்டுகளாக நிறுவனத்தின் விநியோகத்தை பலப்படுத்தும் நோக்கத்துடன் செயல்பட்டு வருகிறது.

இனி என்ன மாற்றம்?

நிறுவனம் குறிப்பாக ADHO பிராண்டின் சிறிய பேக்குகள் மற்றும் சச்சேட்கள் மூலம் வால்யூம் வளர்ச்சியை அதிகரிப்பதில் கவனம் செலுத்துகிறது. "ஆரோஹன்" திட்டம் செயல்பாடு உள்ள மாநிலங்களில் நல்ல வளர்ச்சியை அளித்து வருகிறது. நிர்வாகம், விலையை உயர்த்துவதை விட, செயல்பாட்டுத் திறனை மேம்படுத்துவதிலும், நிலையான செலவுகளைக் கட்டுப்படுத்துவதிலும் முன்னுரிமை அளிக்கிறது.

கவனிக்க வேண்டிய அபாயங்கள்

பெட்ரோலியம் சார்ந்த பொருட்கள் மற்றும் சமையல் எண்ணெய்களின் விலை உயர்வு போன்ற மூலப்பொருட்களின் விலை ஏற்றம், அடுத்த காலாண்டில் (Q2) நிறுவனத்தின் மொத்த லாப வரம்பில் (Gross Margin) அழுத்தத்தை ஏற்படுத்தும் என எதிர்பார்க்கப்படுகிறது. மேலும், இரட்டை இலக்க வளர்ச்சியைத் தக்கவைப்பதில் உள்ள சவால்களும் குறிப்பிடத்தக்க அபாயங்களாகக் கூறப்பட்டுள்ளன.

சக நிறுவனங்களுடன் ஒப்பீடு

Bajaj Consumer Care, FMCG துறையில், குறிப்பாக தனிநபர் பராமரிப்புப் பிரிவில் செயல்படுகிறது. இப்பிரிவில் உள்ள மற்ற நிறுவனங்களும் மூலப்பொருள் விலை, விநியோகம் மற்றும் சந்தைப் போட்டி போன்ற சவால்களை எதிர்கொள்கின்றன. ADHO பிராண்டை அதிகம் சார்ந்திருப்பது, மற்ற பெரிய FMCG நிறுவனங்களிடமிருந்து இதை வேறுபடுத்துகிறது.

முக்கிய எண்கள் (Q1 FY27)

- வருவாய்: ₹341 கோடி (YoY வளர்ச்சி: 28%)

- EBITDA: ₹84.4 கோடி (YoY இரட்டிப்பு)

- PAT: ₹70.7 கோடி (PAT Margin: 20.7%)

- Gross Margin: 61.8% (510 bps உயர்வு YoY)

- EBITDA Margin: 24.7%

- ADHO வருவாய் பங்கு: 80%

அடுத்து என்ன?

அடுத்த காலாண்டில் மூலப்பொருள் விலை உயர்வை நிறுவனம் எப்படி கையாள்கிறது மற்றும் லாப வரம்புகளை எவ்வாறு நிர்வகிக்கிறது என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிப்பார்கள். "ஆரோஹன்" திட்டத்தின் தொடர்ச்சியான வால்யூம் வளர்ச்சி மற்றும் பல்வகைப்படுத்தப்பட்ட "வளர்ச்சி போர்ட்ஃபோலியோ"வின் செயல்திறன் ஆகியவை எதிர்காலத்திற்கான முக்கிய குறிகாட்டிகளாக இருக்கும்.