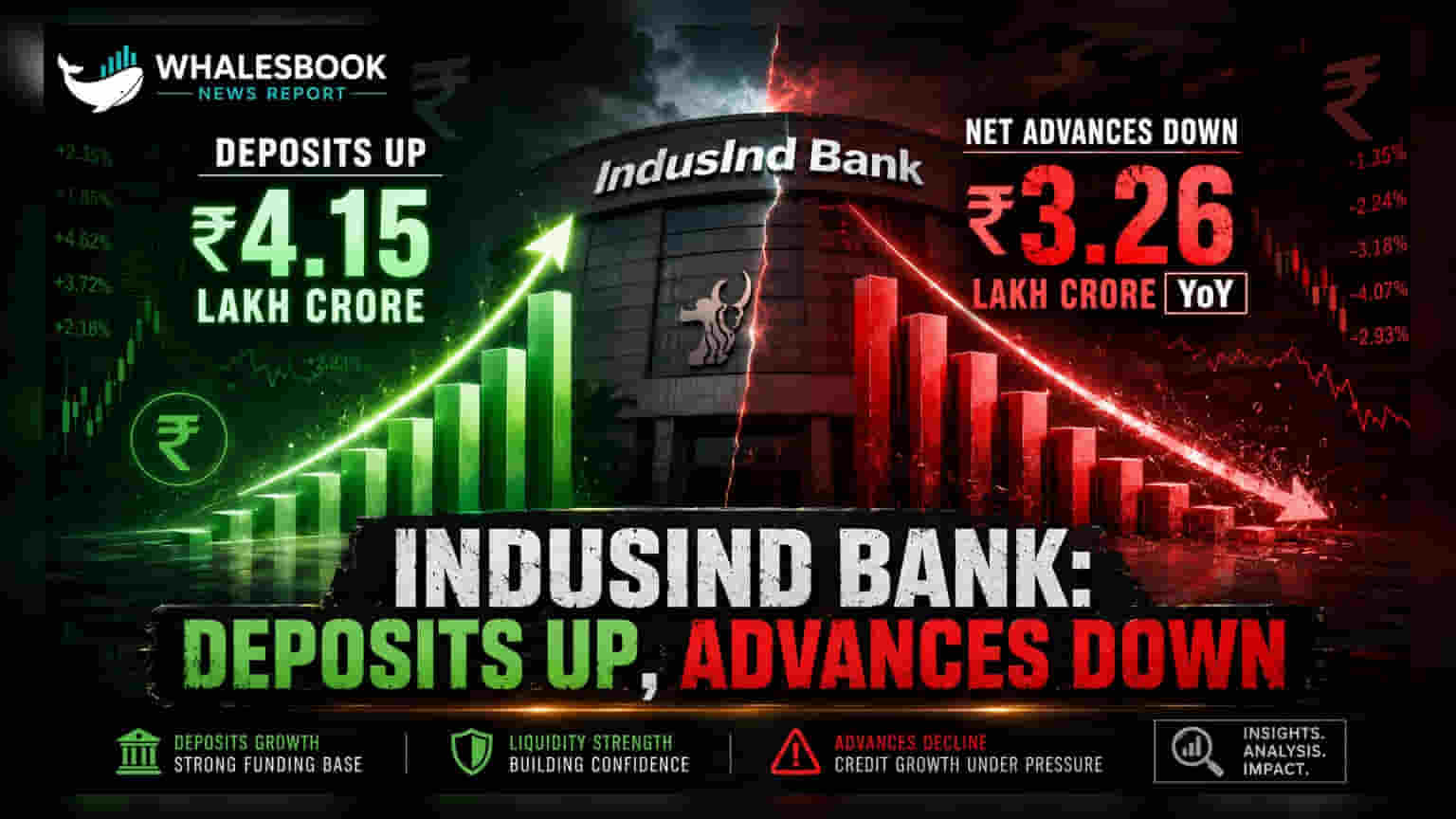

IndusInd Bank தனது Q1 FY27 நிதியாண்டிற்கான தற்காலிக முடிவுகளை வெளியிட்டுள்ளது. மொத்தம் டெபாசிட் **4.5%** உயர்ந்து **₹4,14,992 கோடியாக** உள்ளது. ஆனால், கடன் (Net Advances) மட்டும் **2.3%** குறைந்து **₹3,26,171 கோடியாக** பதிவாகியுள்ளது. மேலும், CASA விகிதமும் **29.5%** ஆக சரிந்துள்ளது.

IndusInd Bank-ன் Q1 FY27 தற்காலிக நிதிநிலை அறிவிப்பு

மொத்த டெபாசிட்: ₹4,14,992 கோடி (முந்தைய ஆண்டுடன் ஒப்பிடுகையில் 4.5% உயர்வு, முந்தைய காலாண்டுடன் ஒப்பிடுகையில் 3.8% உயர்வு)

நெட் அட்வான்ஸ் (கடன்): ₹3,26,171 கோடி (முந்தைய ஆண்டுடன் ஒப்பிடுகையில் 2.3% சரிவு, முந்தைய காலாண்டுடன் ஒப்பிடுகையில் 3.3% உயர்வு)

முக்கிய தகவல்கள்: டெபாசிட் வளர்ச்சி சிறப்பாக இருந்தாலும், கடன் அளவு குறைவதும், CASA விகிதம் சரிவதும் கவனிக்கத்தக்கவை.

என்ன நடந்தது?

IndusInd Bank, ஜூன் 30, 2026 உடன் முடிவடைந்த காலாண்டிற்கான (Q1 FY27) தற்காலிக நிதி முடிவுகளை வெளியிட்டுள்ளது. வங்கியின் மொத்த டெபாசிட்கள் 4.5% அதிகரித்து ₹4,14,992 கோடியை எட்டியுள்ளன. இது முந்தைய ஆண்டை விடவும், முந்தைய காலாண்டையும் விடவும் அதிகமாகும். ஆனால், மறுபுறம், வங்கியின் நிகர கடன்கள் (Net Advances) முந்தைய ஆண்டை விட 2.3% சரிந்து ₹3,26,171 கோடியாக பதிவாகியுள்ளது. எனினும், முந்தைய காலாண்டுடன் ஒப்பிடுகையில் இது 3.3% உயர்ந்துள்ளது.

இது ஏன் முக்கியம்?

டெபாசிட் மற்றும் கடன் வளர்ச்சிக்கு இடையே காணப்படும் இந்த வேறுபாடு, மற்றும் CASA விகிதத்தில் ஏற்பட்டுள்ள சரிவு ஆகியவை வங்கியின் லாபத்தை நேரடியாகப் பாதிக்கும் காரணிகளாகும். CASA விகிதம் 31.5% லிருந்து 29.5% ஆக குறைந்துள்ளது. இது வங்கியின் நிதிச் செலவை அதிகரிக்கலாம் மற்றும் நிகர வட்டி வரம்பை (Net Interest Margin - NIM) பாதிக்கலாம்.

பின்னணி என்ன?

IndusInd Bank, குறிப்பாக சில்லறை (Retail) மற்றும் சிறு வணிகங்களுக்கான டெபாசிட்களை வளர்ப்பதில் கவனம் செலுத்தி வருகிறது. ஜூன் 30, 2026 நிலவரப்படி, இந்த பிரிவுக்கான டெபாசிட்கள் ₹1,93,618 கோடியாக உயர்ந்துள்ளன. இது காலாண்டு வாரியாகவும், ஆண்டு வாரியாகவும் வளர்ச்சி கண்டுள்ளது. இதன் மூலம் ஒரு நிலையான நிதி ஆதாரத்தை உருவாக்கும் யுக்தியை வங்கி கடைப்பிடித்துள்ளது.

அடுத்து என்ன?

CASA விகிதத்தில் ஏற்பட்டுள்ள சரிவைக் கருத்தில் கொண்டு, வங்கி தனது நிதிச் செலவுகளை எவ்வாறு நிர்வகிக்கப் போகிறது என்பதை முதலீட்டாளர்கள் உன்னிப்பாக கவனிப்பார்கள். மேலும், கடனில் ஏற்பட்டுள்ள ஆண்டு வாரியான சரிவை, சமீபத்திய காலாண்டு வாரியான உயர்வின் மூலம் ஈடுசெய்ய முடியுமா என்பதையும் பார்க்க வேண்டும். இந்த தற்காலிக முடிவுகள் தணிக்கையாளர்களால் மறுபரிசீலனை செய்யப்படும்.

கவனிக்க வேண்டிய அபாயங்கள்

CASA விகிதம் குறைவது NIM-ஐ பாதிக்கக்கூடும். மேலும், கடனில் ஏற்பட்டுள்ள ஆண்டு வாரியான சரிவு, முந்தைய ஆண்டை ஒப்பிடும்போது கடன் வாங்குவதில் ஏற்பட்டுள்ள தேக்க நிலையைக் காட்டுகிறது. இவை முக்கிய அபாயங்களாகக் கருதப்படுகின்றன.

போட்டி வங்கிகளுடன் ஒப்பீடு

Q1 FY27க்கான மற்ற தனியார் வங்கிகளின் முடிவுகள் இன்னும் வெளியாகவில்லை. இருப்பினும், CASA விகிதம் குறைவது மற்றும் கடன் வளர்ச்சி மிதமாக இருப்பது போன்ற போக்குகளை மற்ற வங்கிகளின் முடிவுகளுடன் ஒப்பிட்டு முதலீட்டாளர்கள் பார்ப்பார்கள்.

எதிர்கால கண்காணிப்பு:

- மொத்த டெபாசிட்: ₹4,14,992 கோடி (ஜூன் 30, 2026) vs ₹3,97,144 கோடி (ஜூன் 30, 2025)

- நெட் அட்வான்ஸ்: ₹3,26,171 கோடி (ஜூன் 30, 2026) vs ₹3,33,694 கோடி (ஜூன் 30, 2025)

- CASA விகிதம்: 29.5% (ஜூன் 30, 2026) vs 31.5% (ஜூன் 30, 2025)

அடுத்ததாக என்ன கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள், வங்கியின் அடுத்த காலாண்டு முடிவுகளில் நிகர வட்டி வரம்பு (NIM), கடன் வளர்ச்சியின் தொடர்ச்சி மற்றும் CASA விகிதத்தை மேம்படுத்துவதற்கான வங்கி நிர்வாகத்தின் யுக்திகள் குறித்தும் கண்காணிக்க வேண்டும்.