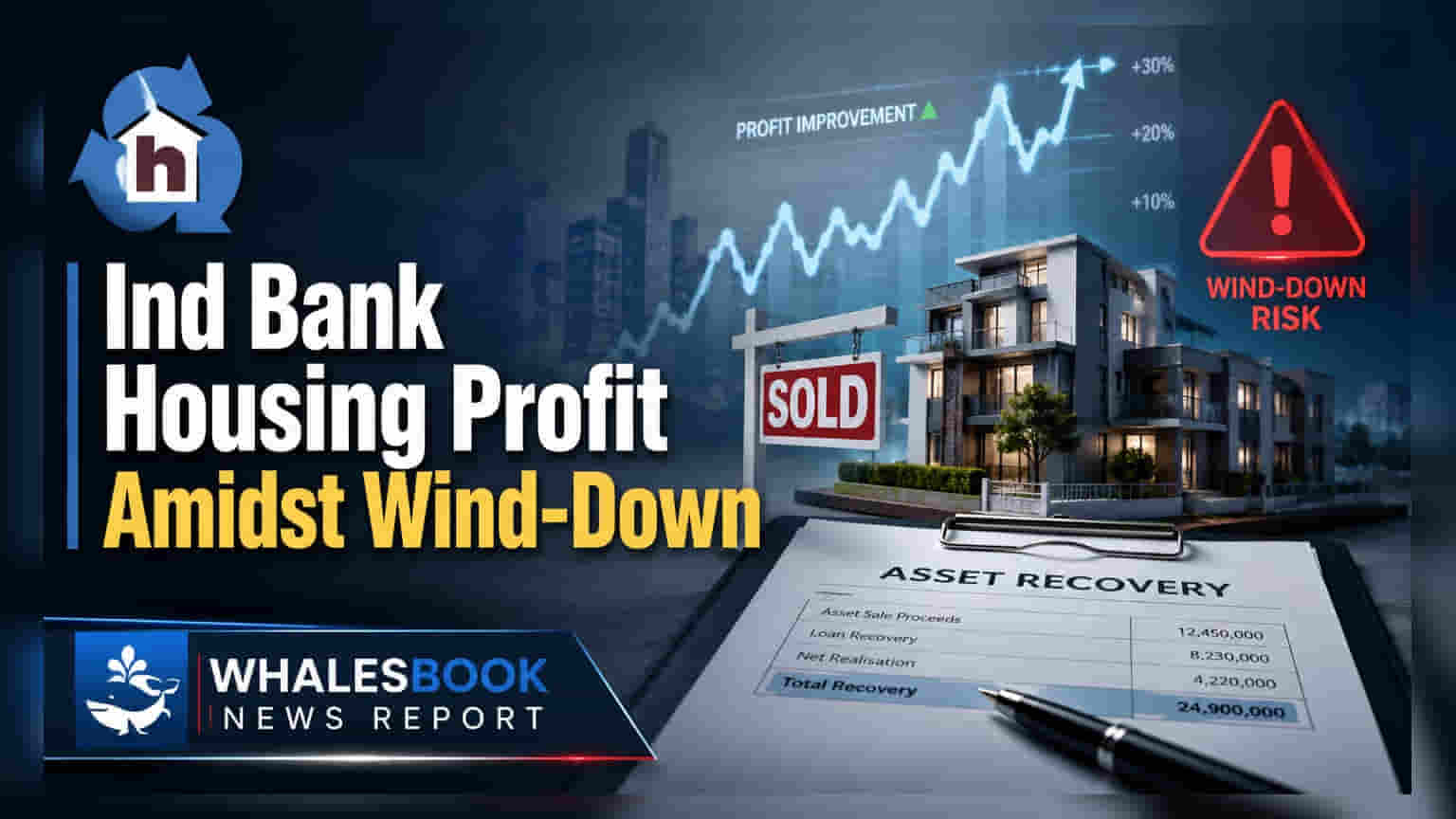

Ind Bank Housing Ltd நிறுவனம், ஆர்பிஐ (RBI) தனது ஹவுசிங் ஃபைனான்ஸ் லைசென்ஸை செப்டம்பர் 2023-ல் ரத்து செய்த பிறகு, தற்போது செயல்பாடுகளை நிறுத்திக்கொண்டு (winding down) வரும் நிலையில், ஜூன் 30, 2026 உடன் முடிவடைந்த காலாண்டில் **₹3.88 கோடி** லாபம் ஈட்டியுள்ளது.

Ind Bank Housing Ltd: செயல்பாடுகள் நிறுத்தப்பட்டாலும் லாபம்!

Ind Bank Housing Ltd நிறுவனம், ரிசர்வ் வங்கி (RBI) தனது பதிவை செப்டம்பர் 22, 2023 அன்று ரத்து செய்த பிறகு, தற்போது செயல்பாடுகளை நிறுத்தும் (wind-down) கட்டத்தில் உள்ளது. இந்த நிலையில், ஜூன் 30, 2026 உடன் முடிவடைந்த காலாண்டில் ₹3.88 கோடி நிகர லாபத்தை பதிவு செய்துள்ளது.

நடப்பு காலாண்டில் செயல்பாடுகளில் இருந்து கிடைத்த வருவாய் ₹0.00 கோடியாகவும், மொத்த வருவாய் ₹3.19 கோடியாகவும் இருந்துள்ளது. நிறுவனத்தின் மொத்த செலவுகள் ₹0.63 கோடியாக பதிவாகியுள்ளது. இந்த லாபம், ₹1.31 கோடி வரிச் சலுகையால் (tax credit) அதிகரிக்கப்பட்டுள்ளது.

இது ஏன் முக்கியம்?

இந்த லாபம், நிறுவனம் தொடர்ந்து இயங்கி வருவதைக் குறிக்கவில்லை. மாறாக, நிறுவனத்தின் சொத்துக்களை மீட்டெடுப்பதன் (asset recovery) மூலம் கிடைத்ததாகும். நிறுவனத்தின் முக்கிய ஹவுசிங் ஃபைனான்ஸ் மற்றும் NBFI செயல்பாடுகள் ஏற்கனவே நிறுத்தப்பட்டுவிட்டன. முதலீட்டாளர்களுக்கு முக்கிய விஷயம் என்னவென்றால், நிறுவனம் தற்போது தனது கடமைகளை நிறைவேற்ற, மீதமுள்ள அடமான சொத்துக்களில் இருந்து மதிப்பை மீட்பதில் கவனம் செலுத்தும் ஒரு பணமதிப்புநீக்க (liquidation) செயல்முறைக்கு மாறிவிட்டது.

பின்னணி என்ன?

Ind Bank Housing Ltd-ன் செயல்பாட்டு உரிமத்தை ஆர்பிஐ ரத்து செய்தது, அதன் ஹவுசிங் ஃபைனான்ஸ் நிறுவனமாக செயல்படும் வாழ்க்கையின் முடிவைக் குறித்தது. இதன் விளைவாக, இயக்குநர் குழு அனைத்து ஹவுசிங் ஃபைனான்ஸ் மற்றும் NBFI செயல்பாடுகளை நிறுத்த முடிவு செய்தது. நிறுவனம் தற்போது, அதன் கலைப்பு நடவடிக்கைகளின் (winding-up proceedings) ஒரு பகுதியாக, நிலுவையில் உள்ள முன்பணங்களை மீட்பதிலும், அடமான சொத்துக்களை விற்பதிலும் முழு கவனம் செலுத்துகிறது.

இனி என்ன மாறும்?

புதிய வணிக நடவடிக்கைகள் எதுவும் மேற்கொள்ளப்படவில்லை. நிறுவனம் தனது மீதமுள்ள சொத்துக்களை மீட்பதில் தீவிரமாக ஈடுபட்டுள்ளது. இது வளர்ச்சி சார்ந்த மாதிரியில் இருந்து, நிறுவனத்தை முறையாக கலைக்கும் நோக்கத்துடன், பணமதிப்புநீக்கத்தில் கவனம் செலுத்தும் உத்தியாக முழுமையாக மாறியுள்ளது.

கவனிக்க வேண்டிய அபாயங்கள்

சுயாதீன தணிக்கையாளர் (independent auditor) குறிப்பிட்ட 'கோயிங் கன்சர்ன் நிச்சயமற்ற தன்மை' (Going Concern Uncertainty) மிகப்பெரிய அபாயமாக உள்ளது. இதன் பொருள், நிறுவனம் தொடர்ந்து செயல்படுமா என்பதில் கணிசமான சந்தேகம் இருக்கலாம். ஆர்பிஐ அதன் செயல்பாட்டு உரிமத்தை ரத்து செய்ததே இந்த நிச்சயமற்ற தன்மைக்கான முக்கிய காரணமாகும்.

அடுத்ததாக என்ன கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள் சொத்து மீட்பு முன்னேற்றம் மற்றும் முறையான கலைப்பு நடவடிக்கைகள் எவ்வாறு தொடர்கின்றன என்பதை உன்னிப்பாகக் கண்காணிக்க வேண்டும். பணமதிப்புநீக்கத்தின் போது நிறுவனத்தின் நிதி நிலைமை குறித்த மேலதிக அறிவிப்புகள் முக்கியமானதாக இருக்கும்.