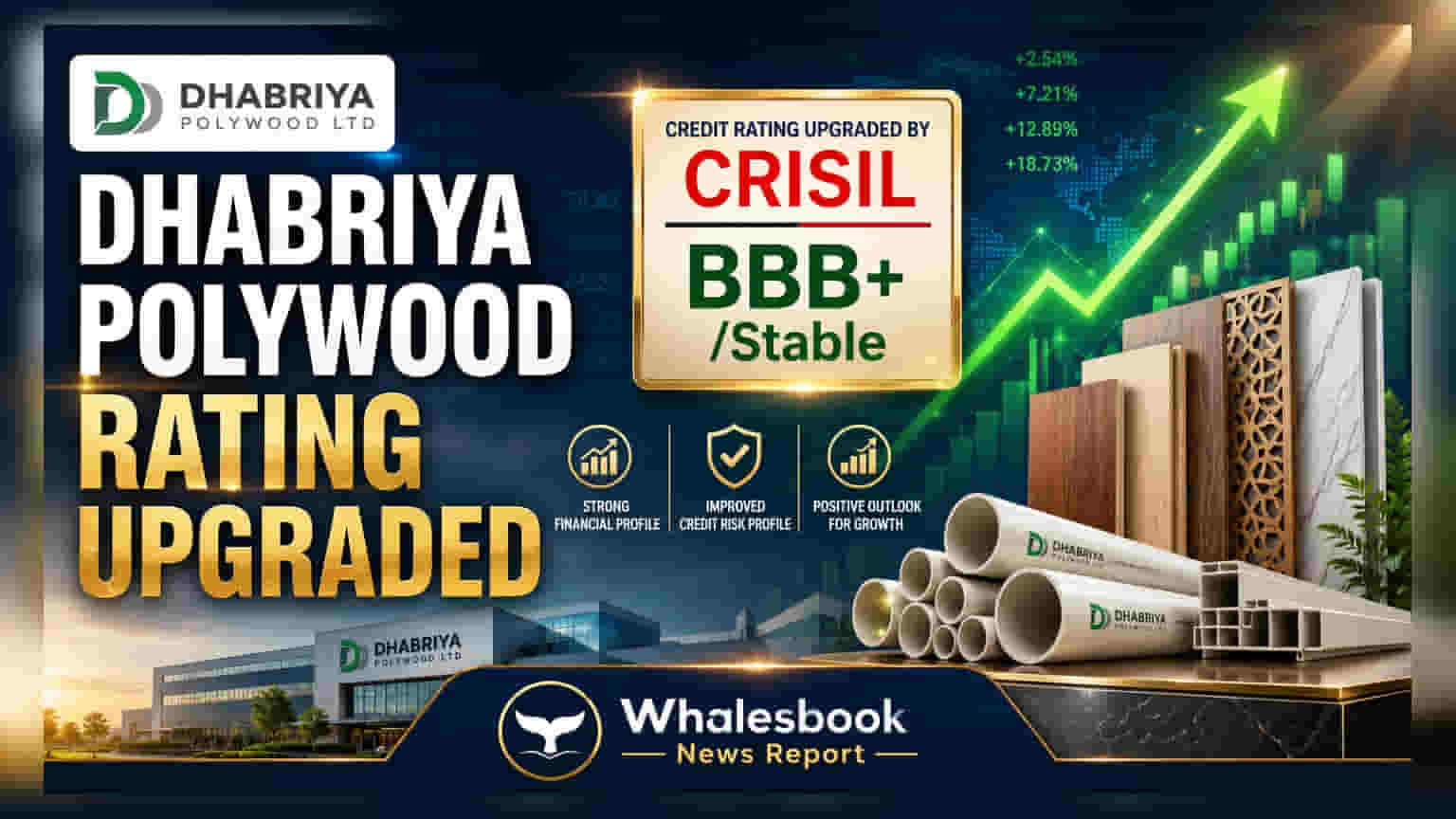

Dhabriya Polywood-ன் கடன் மதிப்பீட்டை CRISIL உயர்த்தி உள்ளது. முன்பு 'BBB' ஆக இருந்த இது, இப்போது 'BBB+' என 'Stable' Outlook உடன் மேம்படுத்தப்பட்டுள்ளது. நிறுவனத்தின் லாபம் மற்றும் வணிகத்தில் ஏற்பட்டுள்ள முன்னேற்றமே இதற்குக் காரணம்.

CRISIL-ன் முக்கிய அறிவிப்பு

இந்தியாவின் முன்னணி கடன் மதிப்பீட்டு நிறுவனமான CRISIL, Dhabriya Polywood Limited-ன் நீண்ட கால வங்கிக் கடன் வசதிகளுக்கான மதிப்பீட்டை, முன்பு இருந்த 'BBB' லிருந்து 'BBB+' ஆக உயர்த்தியுள்ளது. மேலும், 'Stable' (நிலையான) Outlook-ஐயும் வழங்கியுள்ளது. இந்த மதிப்பீடு ₹35 கோடி வரையிலான கடன் வசதிகளுக்குப் பொருந்தும். நிறுவனத்தின் வணிக அபாயக் கூறுகள் (Business Risk Profile) குறைந்திருப்பதும், லாபம் (Profitability) அதிகரித்திருப்பதுமே இந்த உயர்வுக்கு முக்கிய காரணங்கள்.

இந்த மதிப்பீடு ஏன் முக்கியம்?

இந்த மதிப்பீடு உயர்வு, Dhabriya Polywood-ன் நிதி நிலைமை வலுவடைந்துள்ளதையும், செயல்பாட்டுத் திறன் மேம்பட்டுள்ளதையும் காட்டுகிறது. இதன் மூலம், எதிர்காலத்தில் கடன் பெறுவதற்கான வாய்ப்புகளும், வட்டி விகிதங்களும் சாதகமாக அமையலாம். முதலீட்டாளர்களின் நம்பிக்கையும் அதிகரிக்கும். மேலும், நிறுவனத்தின் வருவாய் வளர்ச்சி, லாப வரம்புகள் (Margins) மற்றும் கடன் மேலாண்மை ஆகியவற்றில் ஏற்பட்டுள்ள முன்னேற்றத்தையும் இது பிரதிபலிக்கிறது.

பின்னணி

PVC தயாரிப்பு துறையில் நீண்ட அனுபவம் வாய்ந்த promoters-ஐக் கொண்ட Dhabriya Polywood, சந்தையில் தனக்கென ஒரு முக்கிய இடத்தைப் பிடித்துள்ளது. முன்பு போலவே, தற்போது நிறுவனத்தின் தயாரிப்பு பட்டியலில், fluted panels மற்றும் aluminium facades போன்ற அதிக மதிப்புள்ள பொருட்களும் சேர்க்கப்பட்டுள்ளன.

அடுத்து என்ன?

இந்த மேம்படுத்தப்பட்ட கடன் மதிப்பீடு மூலம், Dhabriya Polywood-க்கு கடன் பெறுவது எளிதாகும். மேலும், கடன்களுக்கான வட்டி விகிதமும் குறைய வாய்ப்புள்ளது. 'Stable' Outlook, நிறுவனம் தனது தற்போதைய செயல்திறனை எதிர்காலத்திலும் தொடர்ந்து தக்கவைத்துக் கொள்ளும் என CRISIL எதிர்பார்ப்பதைக் காட்டுகிறது.

கவனிக்க வேண்டிய ரிஸ்க்குகள்

- மூலப்பொருட்களின் விலை மாற்றம்: uPVC powder மற்றும் PVC resin போன்ற மூலப்பொருட்களின் விலை ஏற்ற இறக்கங்கள், நிறுவனத்தின் விற்பனை செலவில் 50-55% வரை பாதிக்கலாம்.

- ரியல் எஸ்டேட் துறை: ரியல் எஸ்டேட் துறையின் சுழற்சிக்கு ஏற்ப நிறுவனத்தின் செயல்பாடுகளும் அமையும்.

சக நிறுவனங்களுடன் ஒப்பீடு

இதுவரை வெளியிடப்பட்ட தகவல்களின்படி, Dhabriya Polywood-ன் மேம்படுத்தப்பட்ட மதிப்பீடு, அதன் துறை சார்ந்த மற்ற நிறுவனங்களுடன் ஒப்பிடும்போது, வலுவான கடன் சுய விவரத்தைக் (Standalone Credit Profile) குறிக்கிறது. மேம்பட்ட Interest Coverage மற்றும் Margin Expansion போன்ற காரணிகள், தொழில்துறை சராசரியை விட சாதகமாக உள்ளன.

முக்கிய புள்ளிவிவரங்கள்

- வருவாய்: 2025 நிதியாண்டில் ₹235.11 கோடி ஆக இருந்த வருவாய், 2026 நிதியாண்டில் (புரோவிஷனல்) ₹264.48 கோடியாக உயர்ந்துள்ளது.

- நிகர லாபம் (PAT): ₹18.70 கோடியிலிருந்து ₹30.14 கோடியாக பாய்ந்துள்ளது. PAT Margin, 7.67% லிருந்து 11.40% ஆக விரிவடைந்துள்ளது.

- EBITDA Margins: 2025-ல் 16.0% ஆக இருந்தது, 2026-ல் 20.6% ஆக முன்னேறியுள்ளது.

- Interest Coverage: 7.77 மடங்கு லிருந்து 10.36 மடங்கு ஆக உயர்ந்துள்ளது.

அடுத்தகட்ட கண்காணிப்பு

முதலீட்டாளர்கள், நிறுவனம் தனது லாப வரம்புகளைத் தொடர்ந்து தக்கவைக்குமா, மூலப்பொருட்களின் விலை மாற்றங்களை எவ்வாறு கையாள்கிறது, மற்றும் ரியல் எஸ்டேட் துறையின் தேவைகளுக்கு ஏற்ப எவ்வாறு செயல்படுகிறது என்பதைக் கண்காணிக்க வேண்டும்.