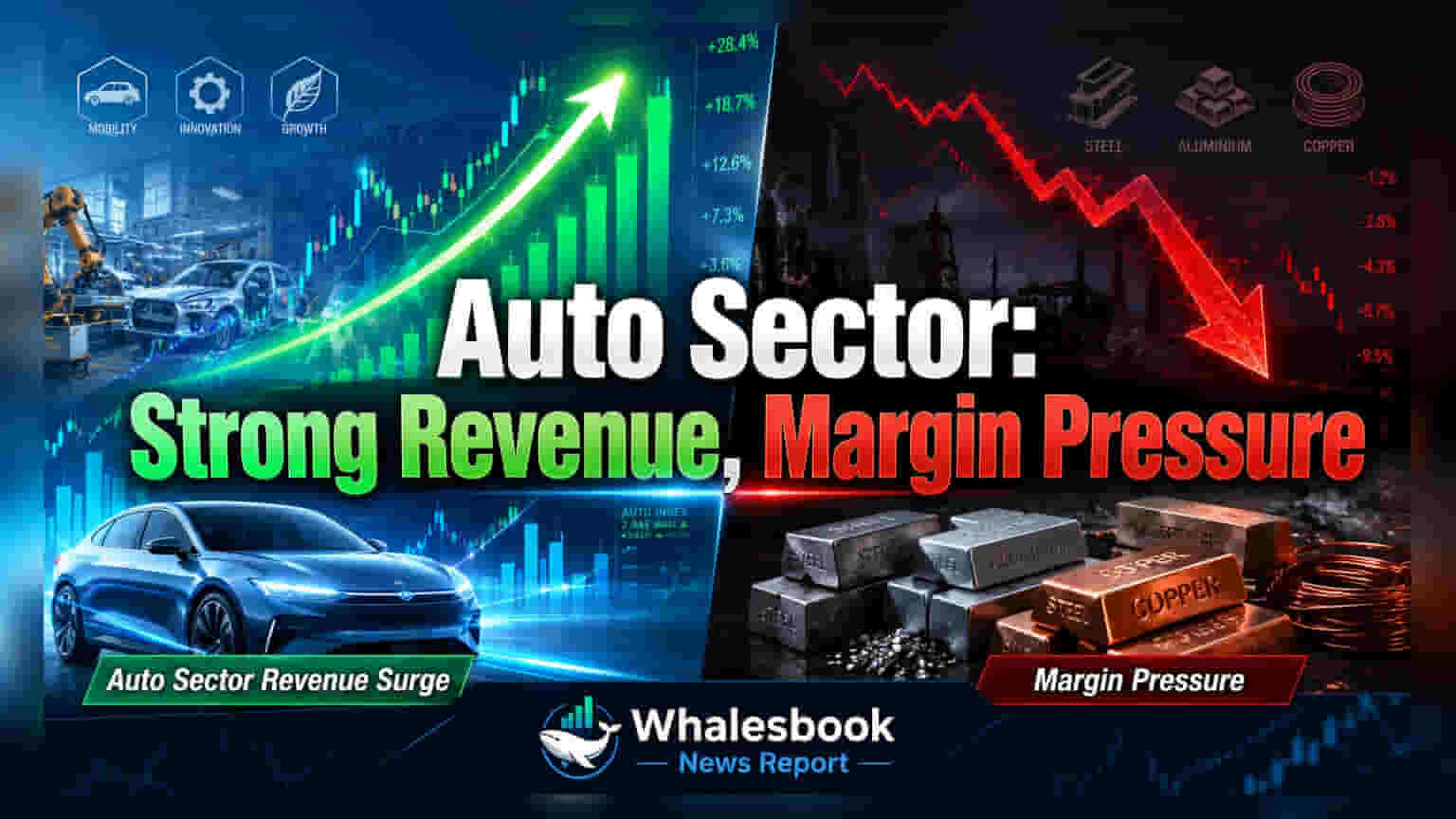

இந்திய ஆட்டோமொபைல் துறையில், குறிப்பாக OEMs மற்றும் ஆட்டோ உதிரிபாக நிறுவனங்கள், வரும் Q1FY27-ல் நல்ல வருவாய் வளர்ச்சியை எட்டும் என ஒரு புதிய ஆய்வு அறிக்கை கணித்துள்ளது. ஆனால், மூலப்பொருட்களின் விலை உயர்வு காரணமாக லாபம் குறைய வாய்ப்புள்ளது.

Q1FY27-ல் ஆட்டோ துறை எப்படி இருக்கும்?

இந்திய ஆட்டோமொபைல் துறை, குறிப்பாக வாகனங்களைத் தயாரிக்கும் நிறுவனங்கள் (OEMs) மற்றும் அதன் சார்ந்த உதிரிபாக நிறுவனங்கள், வரும் நிதியாண்டின் முதல் காலாண்டில் (Q1FY27) நல்ல வருவாய் வளர்ச்சியைப் பதிவு செய்யும் என ஒரு புதிய ஆய்வு அறிக்கை கணித்துள்ளது.

**OEM நிறுவனங்களின் வருவாய் சுமார் 31% அதிகரிக்கும் என்றும், அவர்களது EBITDA (வட்டி, வரிகள், தேய்மானத்துக்கு முந்தைய லாபம்) 35% வரை உயரக்கூடும் என்றும் எதிர்பார்க்கப்படுகிறது. அதேபோல், ஆட்டோ உதிரிபாக நிறுவனங்களின் வருவாய் 18.4% அதிகரிக்கவும், EBITDA 17.6% உயரவும் வாய்ப்புள்ளது.

ஏன் இந்த வளர்ச்சி?

இந்த வளர்ச்சிக்கு முக்கிய காரணங்களாக, வாகனங்களுக்கான தேவை தொடர்ந்து அதிகமாக இருப்பது, மக்கள் அதிகம் பிரீமியம் வாகனங்களை விரும்பி வாங்குவது, மற்றும் மக்களின் வாங்கும் திறன் அதிகரித்துள்ளது போன்றவை சுட்டிக்காட்டப்பட்டுள்ளன.

லாபத்தில் சவால்கள்

வருவாய் உயர்ந்தாலும், லாப வரம்புகளில் (Profit Margins) சில சவால்கள் ஏற்படலாம். ஏனென்றால், இரும்பு, அலுமினியம், தாமிரம் போன்ற மூலப்பொருட்களின் விலைகள் கணிசமாக உயர்ந்துள்ளன. நிறுவனங்கள் விலையை உயர்த்தினாலும், அதன் முழு தாக்கம் லாபத்தில் தெரிய சிறிது காலம் ஆகும்.

**சமீபத்திய காலாண்டு நிலவரப்படி, இரும்பு விலை 11%, அலுமினியம் விலை 10%, தாமிரத்தின் விலை 4% அதிகரித்துள்ளது. இது உற்பத்தி செலவை நேரடியாக பாதிக்கும்.

என்ன செய்ய வேண்டும்?

நிறுவனங்கள், உற்பத்தி செலவைக் கட்டுப்படுத்தவும், லாப வரம்புகளை மேம்படுத்தவும் புதிய உத்திகளைக் கையாள வேண்டும். மேலும், வாடிக்கையாளர் மத்தியில் விலையை நிர்ணயிக்கும் திறன் (Pricing Power) எப்படி இருக்கிறது என்பதையும், லாபம் மீண்டு வருவதையும் முதலீட்டாளர்கள் உன்னிப்பாகக் கண்காணிக்க வேண்டும்.

சில முக்கிய நிறுவனங்களின் கணிப்புகள்:

- Maruti Suzuki: வருவாய் 36.9%, EBITDA 41.9%.

- TVS Motors: வருவாய் 32.1%, EBITDA 34.9%.

- Bajaj Auto: வருவாய் 33.1%, EBITDA 38.6%.

- Escorts Kubota: வருவாய் 26.9% வளர்ச்சி இருந்தாலும், மூலப்பொருள் விலை உயர்வால் லாபத்தில் அழுத்தம் இருக்கும்.

- Ashok Leyland: வருவாய் 11.9%, EBITDA 26.0% வளர்ச்சி இருக்கும் என எதிர்பார்க்கப்படுகிறது, லாபம் மேம்படும்.

அடுத்தது என்ன?

வரும் காலாண்டு முடிவுகளை முதலீட்டாளர்கள் கவனமாகப் பார்க்க வேண்டும். குறிப்பாக, மூலப்பொருள் விலைகளின் தாக்கம் மற்றும் விலை நிர்ணய உத்திகள் லாபத்தில் எப்படி எதிரொலிக்கின்றன என்பதை ஆய்வு செய்வது அவசியம்.