ਰੇਟਿੰਗਸ ਦਾ ਮਤਲਬ ਕੀ ਹੈ?

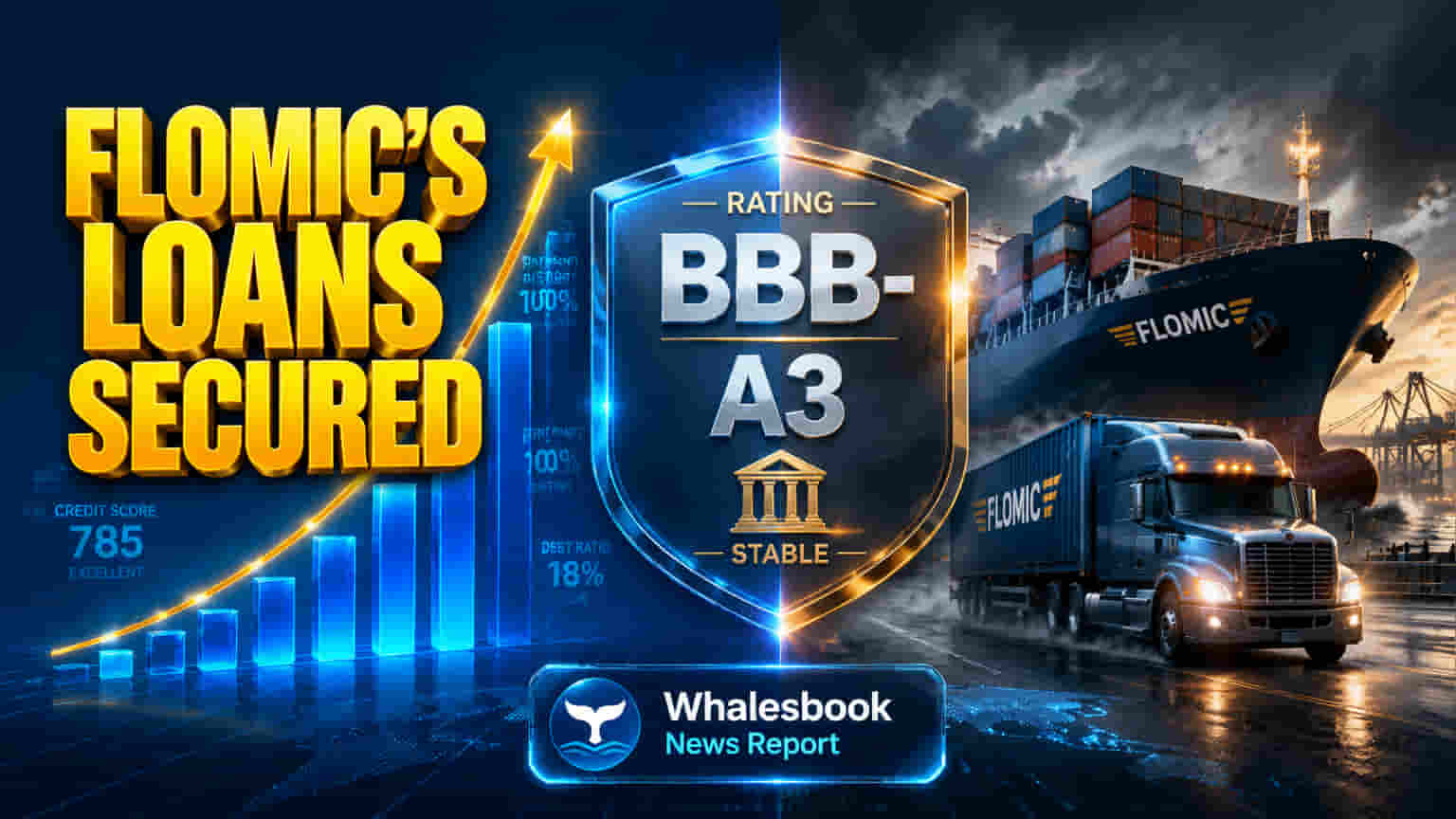

Crisil Ratings ਵੱਲੋਂ ਦਿੱਤੀ ਗਈ Crisil BBB-/Stable ਰੇਟਿੰਗ ਦੱਸਦੀ ਹੈ ਕਿ ਕੰਪਨੀ ਦੀ ਕ੍ਰੈਡਿਟਵਰਥੀਨੈੱਸ (creditworthiness) ਢੁੱਕਵੀਂ ਹੈ, ਯਾਨੀ ਕਰਜ਼ਾ ਵਾਪਸ ਮੋੜਨ ਦੀ ਸਮਰੱਥਾ ਠੀਕ ਹੈ। ਉੱਥੇ ਹੀ, Crisil A3 ਰੇਟਿੰਗ ਇਹ ਸੰਕੇਤ ਦਿੰਦੀ ਹੈ ਕਿ ਕੰਪਨੀ ਨੂੰ ਸ਼ਾਰਟ-ਟਰਮ (ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ) ਕਰਜ਼ਾ ਮੋੜਨ ਵਿੱਚ ਕੋਈ ਮੁਸ਼ਕਲ ਪੇਸ਼ ਨਹੀਂ ਆਵੇਗੀ, ਯਾਨੀ ਸ਼ਾਰਟ-ਟਰਮ ਕ੍ਰੈਡਿਟ ਰਿਸਕ ਘੱਟ ਹੈ। ਇਹ ਰੇਟਿੰਗਸ 31 ਮਾਰਚ, 2027 ਤੱਕ ਵੈਧ ਰਹਿਣਗੀਆਂ।

ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗਸ ਦੀ ਅਹਿਮੀਅਤ

ਕੰਪਨੀ ਲਈ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗਸ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਹੁੰਦੀਆਂ ਹਨ ਕਿਉਂਕਿ ਇਹ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਕਰਜ਼ਾ ਲੈਣ ਦੀ ਲਾਗਤ (borrowing costs) ਅਤੇ ਪੂੰਜੀ (capital) ਤੱਕ ਪਹੁੰਚ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀਆਂ ਹਨ। ਇੱਕ ਸਥਿਰ ਰੇਟਿੰਗ ਕੰਪਨੀ ਨੂੰ ਆਸਾਨੀ ਨਾਲ ਅਤੇ ਸੰਭਵ ਤੌਰ 'ਤੇ ਘੱਟ ਵਿਆਜ ਦਰਾਂ 'ਤੇ ਫੰਡ ਹਾਸਲ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦੀ ਹੈ। Flomic Global Logistics ਲਈ, ਇਹ ਨਵੀਆਂ ਰੇਟਿੰਗਸ ਇਸਦੀਆਂ ਲੋਨ ਸਹੂਲਤਾਂ (loan obligations) ਦੇ ਸਬੰਧ ਵਿੱਚ ਇਸਦੀ ਕ੍ਰੈਡਿਟ ਸਥਿਤੀ ਦਾ ਇੱਕ ਸੁਤੰਤਰ ਮੁਲਾਂਕਣ (independent assessment) ਪੇਸ਼ ਕਰਦੀਆਂ ਹਨ।

ਕੰਪਨੀ ਦੀ ਵਿੱਤੀ ਸਥਿਤੀ

Flomic Global Logistics Ltd. ਫਰਾਈਟ ਫਾਰਵਰਡਿੰਗ, ਕਸਟਮਸ ਬ੍ਰੋਕਰੇਜ, ਵੇਅਰਹਾਊਸਿੰਗ ਅਤੇ ਟਰਾਂਸਪੋਰਟੇਸ਼ਨ ਸਮੇਤ ਏਕੀਕ੍ਰਿਤ ਲੌਜਿਸਟਿਕਸ ਅਤੇ ਸਪਲਾਈ ਚੇਨ ਹੱਲ (supply chain solutions) ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਸ਼ੁਰੂਆਤ ਵਿੱਚ 1981 ਵਿੱਚ 'Vinaditya Trading Company Limited' ਵਜੋਂ ਸ਼ਾਮਲ ਕੀਤੀ ਗਈ ਇਹ ਕੰਪਨੀ ਸਤੰਬਰ 2020 ਵਿੱਚ Flomic Global Logistics Limited ਬਣ ਗਈ। ਕੰਪਨੀ ਦੇ ਵਿੱਤੀ ਢਾਂਚੇ (financial structure) ਵਿੱਚ ਉੱਚ ਡੈੱਟ-ਟੂ-ਇਕੁਇਟੀ ਅਨੁਪਾਤ (debt-to-equity ratio) ਹੈ, ਜੋ 31 ਮਾਰਚ, 2025 ਤੱਕ 239.9% ਸੀ। ਉਸ ਸਮੇਂ ਕੁੱਲ ਕਰਜ਼ਾ (Total Debt) ₹1.0 ਬਿਲੀਅਨ ਸੀ ਜਦੋਂ ਕਿ ਸ਼ੇਅਰਧਾਰਕ ਇਕੁਇਟੀ (Shareholder Equity) ₹425.9 ਮਿਲੀਅਨ ਸੀ। ਨੈੱਟ ਡੈੱਟ (Net Debt) ਵੀ ਵਧਿਆ ਹੈ, ਜੋ ਮਾਰਚ 2025 ਦੇ ₹16.23 ਕਰੋੜ ਤੋਂ ਵਧ ਕੇ ਸਤੰਬਰ 2025 ਤੱਕ ₹29.28 ਕਰੋੜ ਹੋ ਗਿਆ ਹੈ।

ਰੇਟਿੰਗਸ ਦੇ ਸੰਭਾਵੀ ਫਾਇਦੇ

ਇਹ ਸਥਿਰ ਰੇਟਿੰਗਸ ਕੰਪਨੀ ਦੀਆਂ ₹45 ਕਰੋੜ ਦੀ ਲੋਨ ਸਹੂਲਤਾਂ ਲਈ ਕ੍ਰੈਡਿਟ ਤੱਕ ਆਸਾਨ ਪਹੁੰਚ ਨੂੰ ਹੋਰ ਸੁਖਾਲਾ ਬਣਾ ਸਕਦੀਆਂ ਹਨ, ਜਿਸ ਨਾਲ ਵਧੇਰੇ ਅਨੁਕੂਲ ਉਧਾਰ ਸ਼ਰਤਾਂ (favourable borrowing terms) ਅਤੇ ਵਿਆਜ ਦਰਾਂ (interest rates) ਮਿਲ ਸਕਦੀਆਂ ਹਨ। ਇਹ ਮੁਲਾਂਕਣ Flomic Global Logistics ਦੀ ਕ੍ਰੈਡਿਟਵਰਥੀਨੈੱਸ ਸਬੰਧੀ ਲੈਂਡਰਾਂ (lenders) ਅਤੇ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ (financial institutions) ਦਾ ਵਿਸ਼ਵਾਸ ਵੀ ਵਧਾਉਂਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਨਜ਼ਰ ਕਰਜ਼ੇ 'ਤੇ

ਸਥਿਰ ਰੇਟਿੰਗ ਦੇ ਬਾਵਜੂਦ, ਨਿਵੇਸ਼ਕ Flomic Global Logistics ਦੇ ਉੱਚ ਕਰਜ਼ੇ ਦੇ ਪੱਧਰ (high debt levels) 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਗੇ। ਕੰਪਨੀ ਦਾ ਡੈੱਟ-ਟੂ-ਇਕੁਇਟੀ ਅਨੁਪਾਤ ਕੁਝ ਉਦਯੋਗ ਦੇ ਸਾਥੀਆਂ (industry peers) ਦੇ ਮੁਕਾਬਲੇ ਕਾਫੀ ਲੀਵਰੇਜਡ (leveraged) ਬਣਿਆ ਹੋਇਆ ਹੈ, ਜੋ ਕਿ ਭਵਿੱਖੀ ਸਮੀਖਿਆਵਾਂ ਵਿੱਚ Crisil ਦੁਆਰਾ ਵਿਚਾਰਿਆ ਜਾਣ ਵਾਲਾ ਇੱਕ ਮੁੱਖ ਕਾਰਕ ਹੋਵੇਗਾ। ਤੁਲਨਾਤਮਕ ਤੌਰ 'ਤੇ, ਭਾਰਤੀ ਲੌਜਿਸਟਿਕਸ ਸੈਕਟਰ ਵਿੱਚ Mahindra Logistics ਦਾ ਡੈੱਟ-ਟੂ-ਇਕੁਇਟੀ ਅਨੁਪਾਤ ਮਾਰਚ 2022 ਤੱਕ 0.06 ਸੀ, ਜਦੋਂ ਕਿ Blue Dart Express ਦਾ ਅਨੁਪਾਤ 0.23 ਸੀ। Flomic ਦਾ 239.9% ਅਨੁਪਾਤ ਇਹਨਾਂ ਸਾਥੀਆਂ ਨਾਲੋਂ ਕਾਫੀ ਜ਼ਿਆਦਾ ਹੈ।

ਭਵਿੱਖੀ ਨਜ਼ਰੀਆ

ਨਿਵੇਸ਼ਕ Crisil ਦੁਆਰਾ ਭਵਿੱਖੀ ਰੇਟਿੰਗ ਸਮੀਖਿਆਵਾਂ (future rating reviews), ਕਰਜ਼ਾ ਪੱਧਰਾਂ ਅਤੇ ਵਿੱਤੀ ਲੀਵਰੇਜ ਦੇ ਪ੍ਰਬੰਧਨ ਲਈ ਕੰਪਨੀ ਦੀਆਂ ਰਣਨੀਤੀਆਂ (strategies) ਅਤੇ ਇਹ ਕਿ ਮੌਜੂਦਾ ਰੇਟਿੰਗਸ ਉਧਾਰ ਲਾਗਤਾਂ ਅਤੇ ਕ੍ਰੈਡਿਟ ਪਹੁੰਚ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀਆਂ ਹਨ, ਇਸ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਗੇ। 31 ਮਾਰਚ, 2027 ਨੂੰ ਰੇਟਿੰਗ ਦੀ ਮਿਆਦ ਪੁੱਗਣ ਤੱਕ ਕੰਪਨੀ ਦੀ ਕਾਰਗੁਜ਼ਾਰੀ (performance) ਵੀ ਮੁੱਖ ਰਹੇਗੀ।