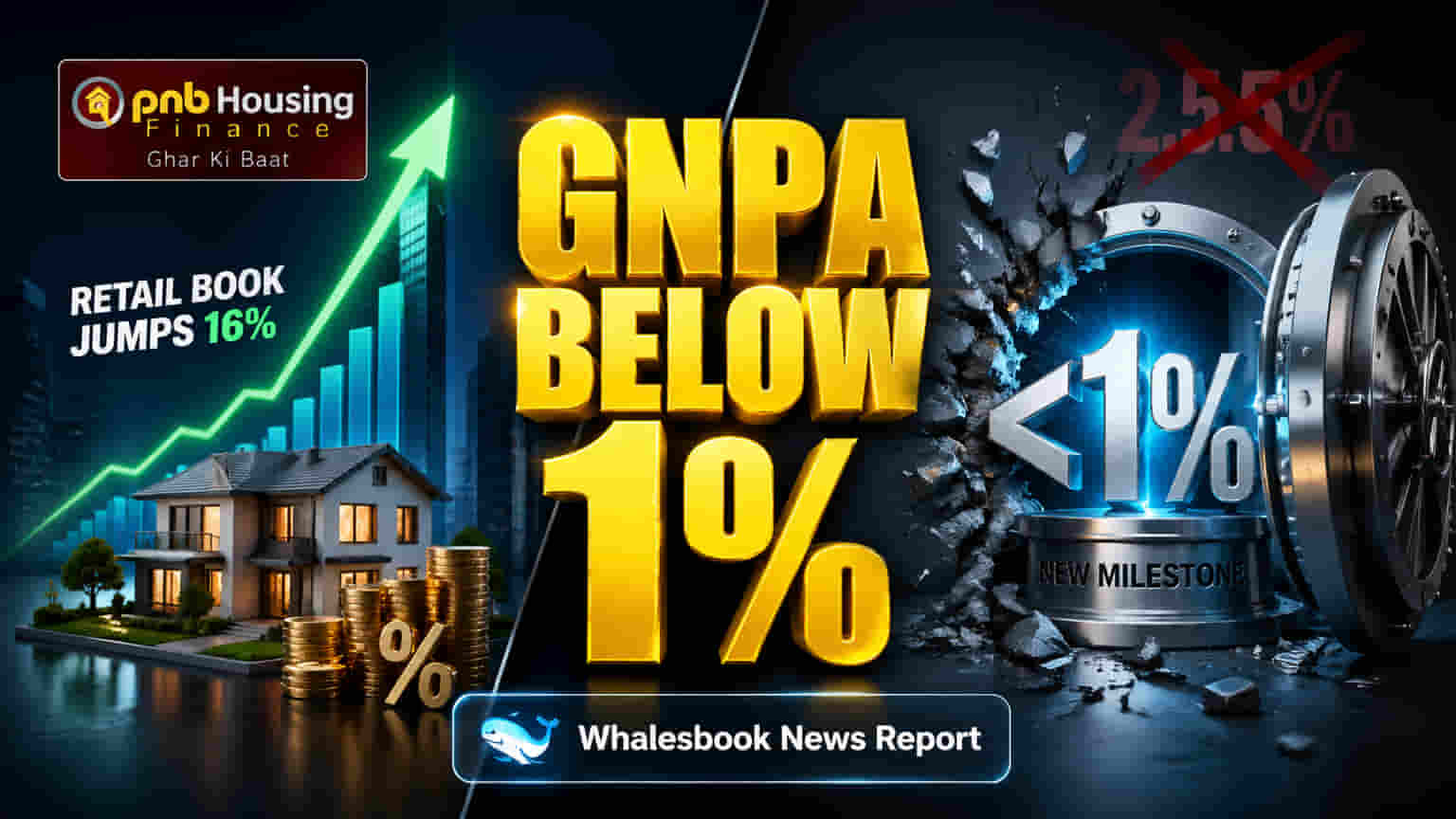

GNPA ਸਿਰਫ 0.93% 'ਤੇ, ਕੰਪਨੀ ਨੇ ਨਵੇਂ ਮੁਕਾਮ ਕੀਤੇ ਹਾਸਲ!

PNB Housing Finance ਨੇ ਆਪਣੇ ਵਿੱਤੀ ਸਾਲ 2026 ਦੀ ਚੌਥੀ ਤਿਮਾਹੀ (Q4 FY26) ਵਿੱਚ ਬਿਹਤਰੀਨ ਪ੍ਰਦਰਸ਼ਨ ਕੀਤਾ ਹੈ। ਕੰਪਨੀ ਦਾ ਗਰੋਸ NPAs (Gross NPAs) ਘਟ ਕੇ 0.93% 'ਤੇ ਆ ਗਿਆ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਵੱਡਾ ਮੀਲ ਪੱਥਰ ਹੈ ਕਿਉਂਕਿ ਇਹ ਪਹਿਲੀ ਵਾਰ 1% ਦੇ ਅੰਕੜੇ ਤੋਂ ਹੇਠਾਂ ਗਿਆ ਹੈ। ਇਹ ਸਫਲਤਾ ਰਿਟੇਲ ਲੋਨ ਬੁੱਕ ਵਿੱਚ ਆਏ 16% ਦੇ ਸਾਲਾਨਾ ਵਾਧੇ ਕਾਰਨ ਵੀ ਸੰਭਵ ਹੋਈ ਹੈ, ਜਿਸ ਨੇ ਇਸ ਨੂੰ ₹86,946 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚਾ ਦਿੱਤਾ ਹੈ।

ਤਿਮਾਹੀ 'ਚ ਡਿਲੀਵਰੀ 'ਚ 36% ਦਾ ਉਛਾਲ

ਇਸ ਤਿਮਾਹੀ ਦੌਰਾਨ, PNB Housing Finance ਨੇ ਡਿਸਬਰਸਮੈਂਟ (Disbursements) ਯਾਨੀ ਕਰਜ਼ੇ ਦੇਣ ਵਿੱਚ ਵੀ 36% ਸਾਲਾਨਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ, ਜੋ ਕੁੱਲ ₹9,355 ਕਰੋੜ ਰਿਹਾ। ਕੰਪਨੀ ਹੁਣ ਵੱਧ ਵਿਆਜ ਦਰ (Higher-yielding) ਵਾਲੇ ਸੈਗਮੈਂਟਸ ਜਿਵੇਂ ਕਿ ਕਿਫਾਇਤੀ (Affordable) ਅਤੇ ਕਾਰਪੋਰੇਟ ਲੈਂਡਿੰਗ (Corporate Lending) ਵੱਲ ਵਧ ਰਹੀ ਹੈ। ਰਿਟੇਲ ਲੋਨ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਕਿਫਾਇਤੀ ਅਤੇ ਉਭਰਦੇ ਬਾਜ਼ਾਰਾਂ ਦਾ ਹਿੱਸਾ ਹੁਣ 40% ਹੋ ਗਿਆ ਹੈ, ਜੋ ਪਿਛਲੇ ਸਾਲ 37% ਸੀ। ਡਿਜੀਟਲ ਐਪ 'Infinity' ਨੇ ਵੀ ਸੇਲਜ਼ ਟੀਮ ਲਈ ਗਾਹਕਾਂ ਨੂੰ ਜੋੜਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਆਸਾਨ ਬਣਾਇਆ ਹੈ।

ਕਾਰਪੋਰੇਟ ਲੈਂਡਿੰਗ 'ਚ ਵਾਪਸੀ ਤੇ ਭਵਿੱਖ ਦੇ ਟੀਚੇ

PNB Housing Finance ਨੇ ਕਾਰਪੋਰੇਟ ਲੈਂਡਿੰਗ (Corporate Lending) ਵਿੱਚ ਦੁਬਾਰਾ ਕਦਮ ਰੱਖਿਆ ਹੈ ਅਤੇ Q4 ਵਿੱਚ ₹335 ਕਰੋੜ ਦਾ ਕਰਜ਼ਾ ਦਿੱਤਾ ਹੈ। ਇਸ ਨਾਲ ਕਾਰਪੋਰੇਟ ਬੁੱਕ ਦਾ ਕੁੱਲ ਆਕਾਰ ₹401 ਕਰੋੜ ਹੋ ਗਿਆ ਹੈ। ਕੰਪਨੀ ਦਾ ਟੀਚਾ ਹੈ ਕਿ ਵਿੱਤੀ ਸਾਲ 2027 (FY27) ਤੱਕ ਕੁੱਲ ਲੋਨ ਬੁੱਕ ₹1 ਲੱਖ ਕਰੋੜ ਤੋਂ ਪਾਰ ਹੋ ਜਾਵੇ। ਮੈਨੇਜਮੈਂਟ ਨੇ 2.4% ਤੋਂ 2.5% ਦਾ ROA (Return on Assets) ਅਤੇ 3.55% ਤੋਂ 3.65% ਤੱਕ ਦੇ NIMs (Net Interest Margins) ਦਾ ਅਨੁਮਾਨ ਲਗਾਇਆ ਹੈ।

ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

0.93% ਤੋਂ ਹੇਠਾਂ GNPA ਦਾ ਅੰਕੜਾ, PNB Housing Finance ਦੀ ਸੰਪਤੀ ਦੀ ਗੁਣਵੱਤਾ (Asset Quality) ਸੁਧਾਰਨ ਅਤੇ ਕਰਜ਼ੇ ਦੇ ਜੋਖਮਾਂ (Credit Risks) ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਰਿਟੇਲ ਲੋਨਾਂ ਵਿੱਚ ਮਜ਼ਬੂਤ ਵਾਧਾ, ਖਾਸ ਕਰਕੇ ਕਿਫਾਇਤੀ ਅਤੇ ਉਭਰਦੇ ਬਾਜ਼ਾਰਾਂ ਵੱਲ ਰੁਖ, ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦੇ ਦਬਾਅ ਅਤੇ ਬਦਲਦੇ ਵਿਆਜ ਦਰਾਂ ਦੇ ਮਾਹੌਲ ਵਿੱਚ ਮੁਨਾਫਾ ਵਧਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰੇਗਾ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੋਵੇਗਾ?

- ਕੀ GNPA ਦਾ ਅੰਕੜਾ ਅਗਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਵੀ 1% ਤੋਂ ਹੇਠਾਂ ਰਹੇਗਾ।

- ਕਾਰਪੋਰੇਟ ਬੁੱਕ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਵਧਦੀ ਹੈ।

- ਨਵੇਂ ਉਤਪਾਦਾਂ (Micro Housing, Micro LAP) ਦਾ ਪ੍ਰਦਰਸ਼ਨ।

- ਕੀ ਕੰਪਨੀ ਆਪਣੇ ਵਿਕਾਸ ਟੀਚਿਆਂ (FY27 ਤੱਕ ₹1 ਲੱਖ ਕਰੋੜ ਬੁੱਕ) ਨੂੰ ਪੂਰਾ ਕਰ ਪਾਉਂਦੀ ਹੈ।

- ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦੇ ਬਾਵਜੂਦ ROA ਅਤੇ NIMs ਦੇ ਟੀਚਿਆਂ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨਾ।